7月五只股票涨幅超50%:AI精选八月名单明日发布

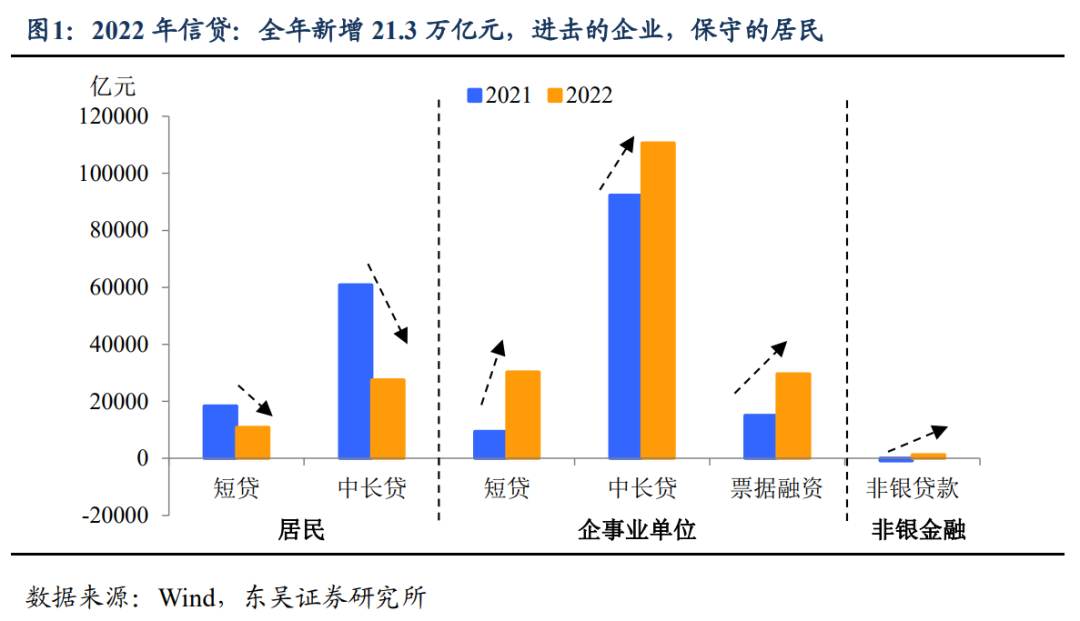

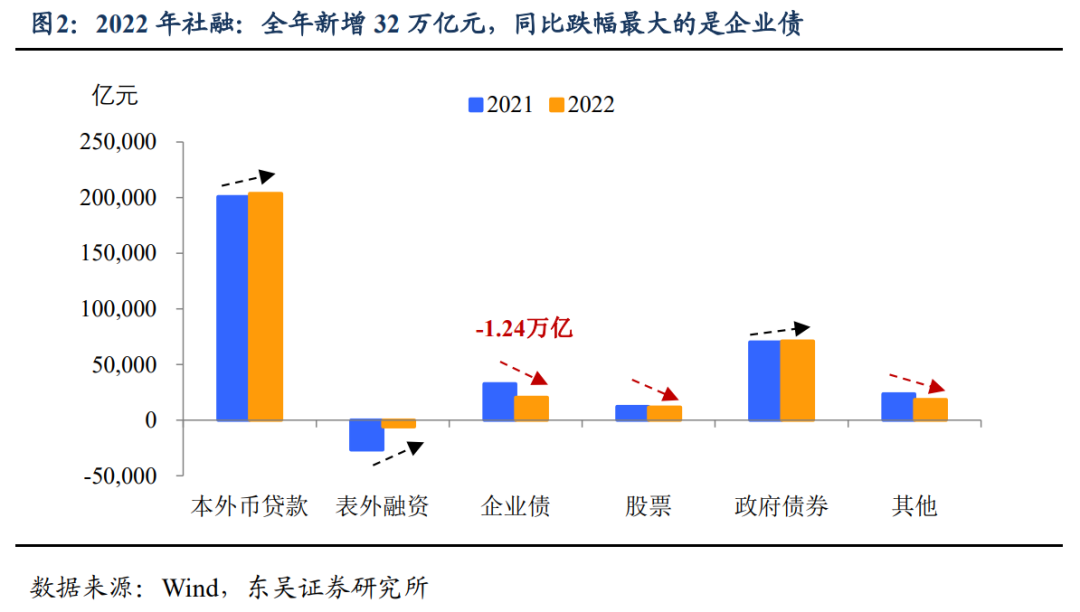

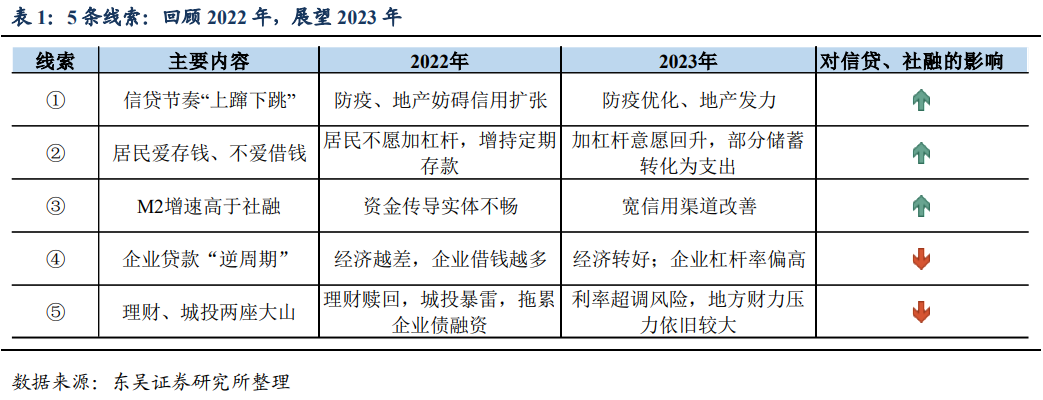

2022年对信贷扩张来说注定是历史上极其不平凡的一年。疫情起伏和地产承压下,2022年信贷的扩张充满了坎坷,尽管货币和财政政策齐发力,但是政策传导效果并不好。随着12月数据的公布,2022年新增信贷定格在21.3万亿元,同比多增1.36万亿元,新增社融32万亿元,同比仅多增6689亿元。意料之中的是企业信贷再创新高,而居民部门则“袖手旁观”;略显意料之外的是,社融中同比跌幅最大的竟然是企业债融资。辞旧迎新,我们认为可以从以下5条线索复盘2022,展望2023(图1和2):

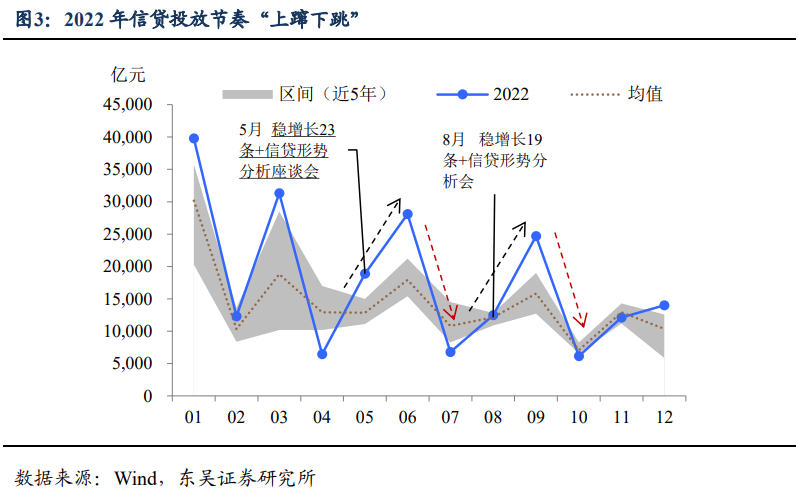

线索一:“上蹿下跳”,一波三折。回顾2022年,信贷扩张整体节奏最大的特点就是“上蹿下跳”:“开门红”之后,4月疫情反弹、上海封控导致信贷跌入冰点,5月和8月“稳增长大礼包+信贷形势分析座谈会”的强力组合,都一度使得其后一两个月内新增信贷规模创下历史同期最高,但事不过三,第三个月往往会出现透支后再次陷入冰点的情境(图3)。

究其原因,在2022年大部分时间内,防疫和地产是堵塞宽信用渠道的主要因素,即使能够阶段性通过窗口指导透支但难以持续。这一点在2023年会出现改善,2022年中央经济工作会议明确提出“加大宏观政策调控力度,加强各类政策协调配合”,防疫迅速优化和地产政策持续发力正是题中之义。

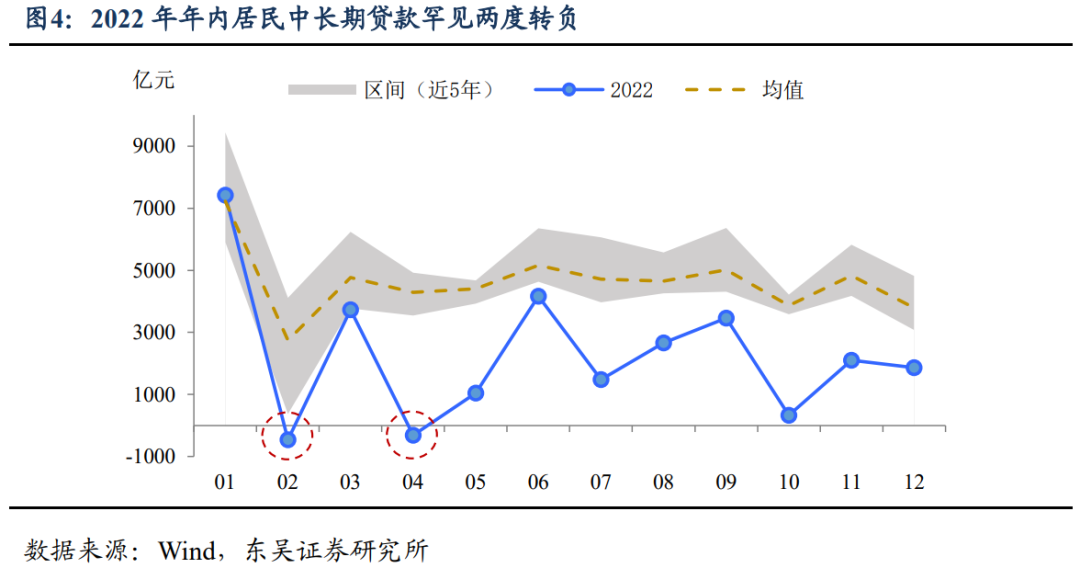

线索二:居民爱存钱,不爱借钱。你可以说2022年居民资产负债表受损,也可以说居民对未来的信心下挫,无恒产就无恒心,结果就是2022年居民部门中长期贷款全年低位徘徊,年内两度转负,而这一现象即使在2008年金融危机时期也不曾出现(图4)。

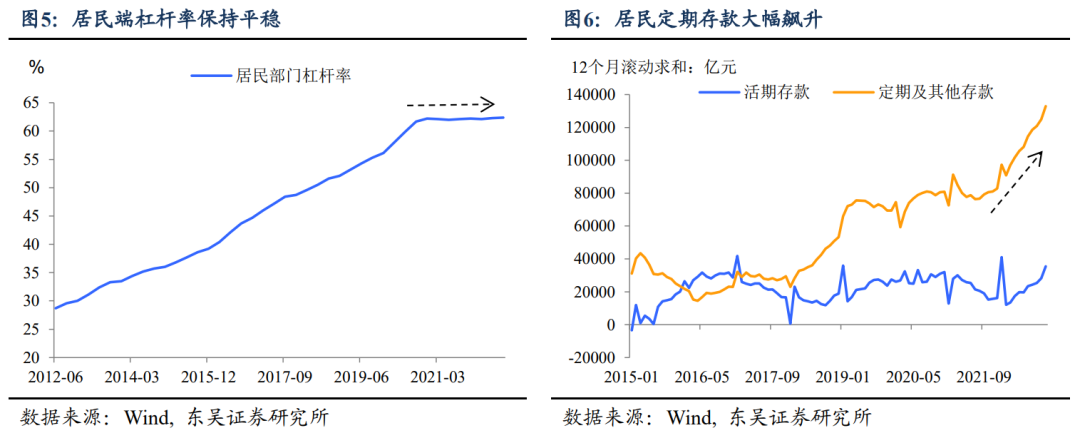

不爱借钱背后,体现了居民部门不愿加杠杆,不愿借钱买房,而导致的一个直接结果是存款尤其是定期存款的大幅上涨。2023年随着经济复苏的前景逐步明朗,我们有理由相信这一部分存款会有所下降,居民借钱的意愿会逐步上升,从存款转化的路径来看,房子相关支出将是主要方向,其他消费则次之(图5和6)。

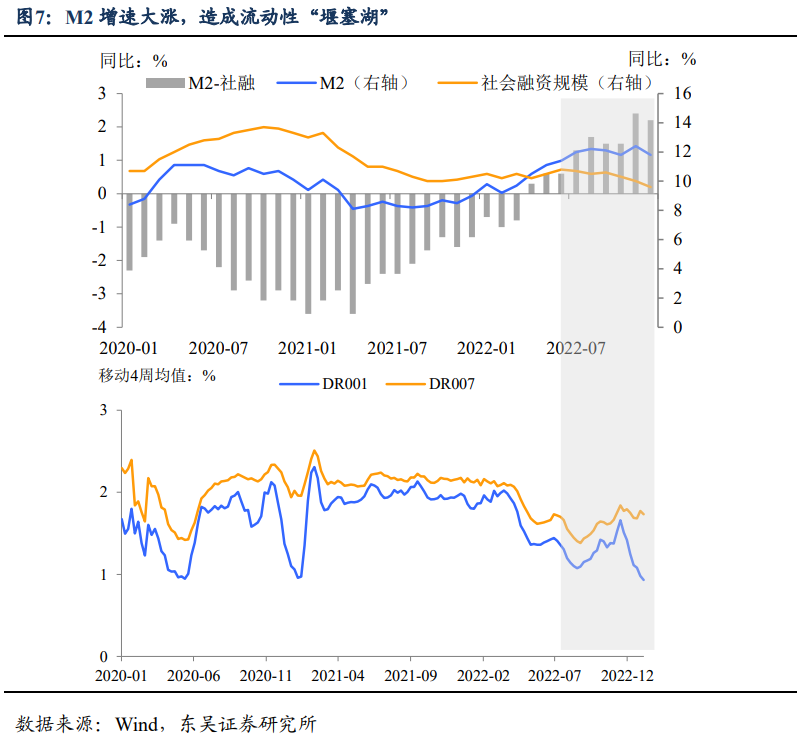

线索三:M2和社融增速剪刀差,流动性堰塞湖。居民爱存钱、不爱借钱的另一个结果就是导致M2(包含各类主要存款)的增速少见地超过社融增速,资金淤积在银行负债端,无法有效传导到实体经济,导致银行间市场利率(DR001,DR007)在2022年下半年长时间处于较低水平(图7)。

这一点同样在2023年会出现变化,2022年12月的数据已经有所体现(M2同比增速由12.4%回落至11.8%),我们预计M2的增速会逐步回落至社融增速下方,而这也意味着2022年对股债友好的超额流动性宽松的环境将在2023年出现一定的逆转。

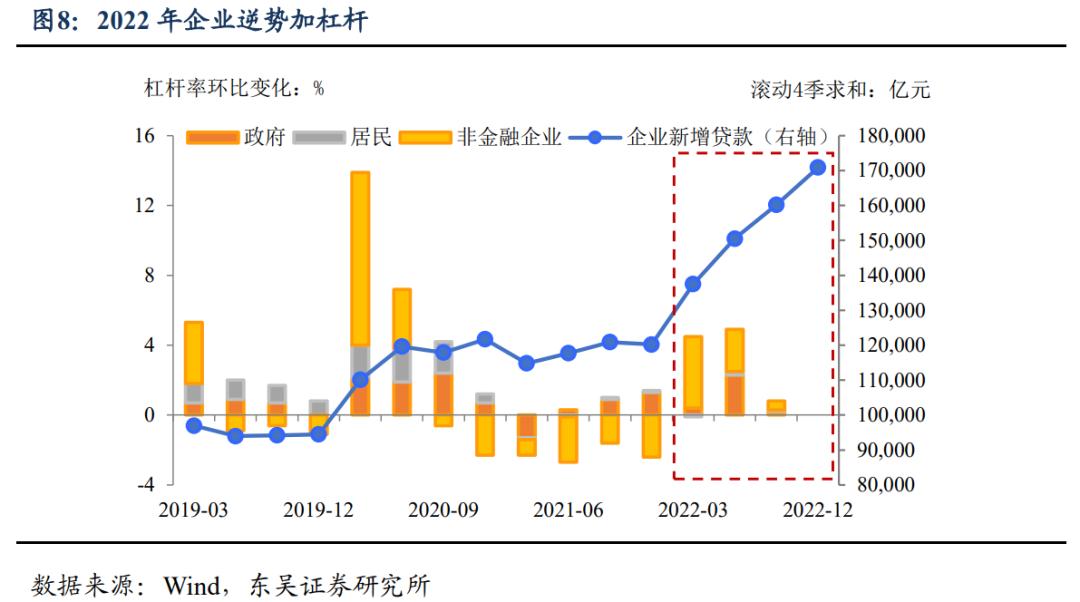

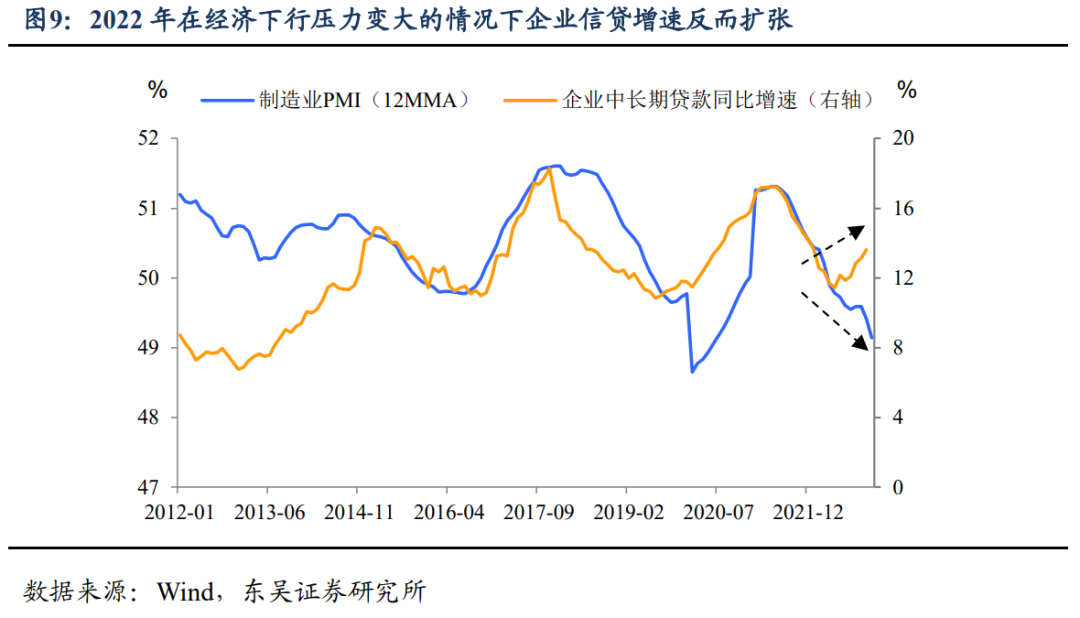

线索四:企业开始扮演“逆周期”的角色。虽然居民端不加杠杆,但2022年信贷和社融整体仍是扩张的,这背后很重要的因素是企业逆势借钱——在经济压力大的时候反而借的更多,12月再创同期历史新高(新增1.2万亿元),这一点有点反直觉,也和历史经验相悖,企业贷款竟然开始发挥逆周期、托底经济的作用,我们认为主要有两方面的原因:一方面是2022年央行推出众多低息的结构性政策工具支持企业融资;另一方面则是政府重大项目投资加速落地,制造业投资和基建投资的界限模糊化了(图8和9)。

2023年我们预计企业贷款的逆周期性会继续发挥作用,不过正向拉动会明显走弱。一方面,经济反弹下,逆周期投融资的力度可能会下降,另一方面值得注意的是2022年企业杠杆率大幅反弹,已经接近2020年第二季度165%的历史高位。

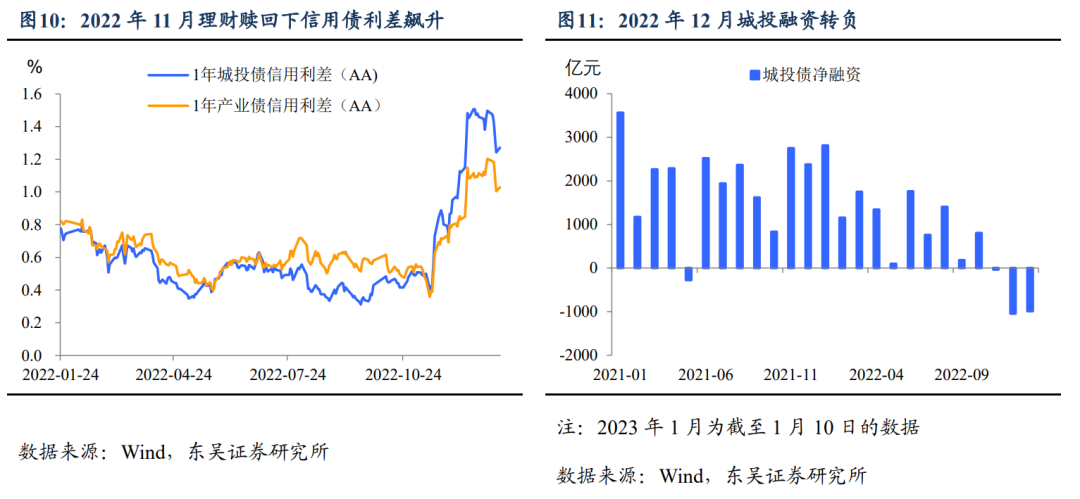

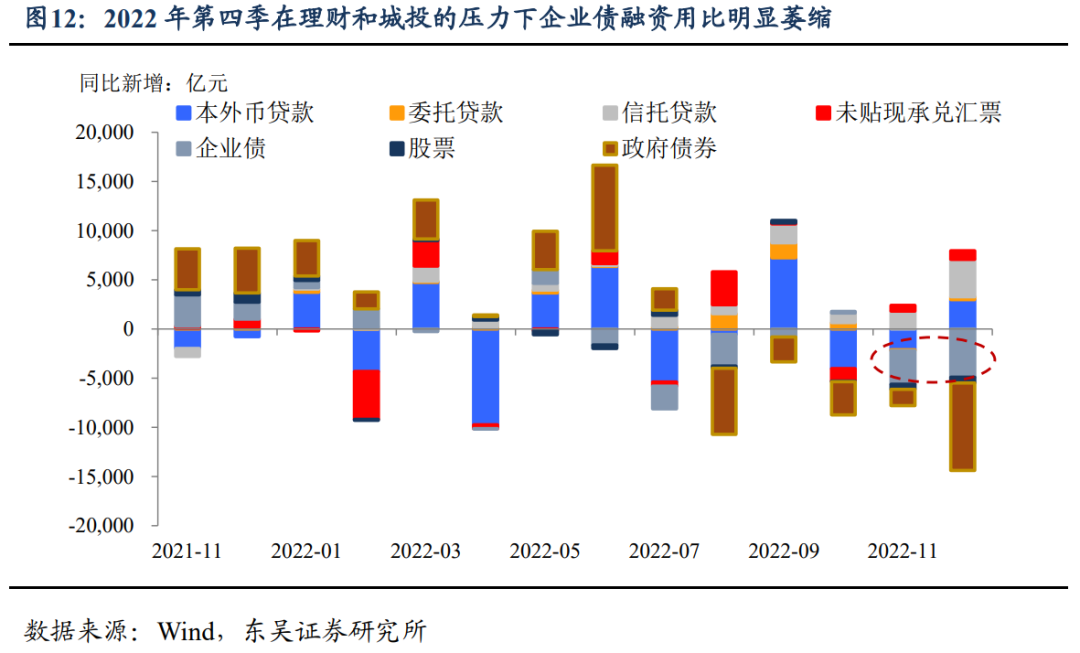

线索五:理财、城投两座大山下,企业债融资如履薄冰。第四季度疫情加速优化冲击市场预期,也使得市场出现动荡,其中利率大幅波动下导致的“理财赎回——加速抛售”的恶性循环,使得信用债利率飙升,除此之外经过2022年的透支,地方政府财政的压力在城投平台上率先释放,根据wind的数据,2022年12月城投债净融资跌至-1042亿元。两座大山的压力下,11月和12月的企业债融资累计同比萎缩8286亿元,全年萎缩1.24万亿元(图10至12)。

我们认为这一压力在2023年仍会延续。利率方面,2023年第一季度末至第二季度很可能因为经济的加速复苏导致利率出现阶段性的超调,这对于理财市场仍存在一定的威胁,而我国也没有形成类似海外发达经济体那种救助市场流动性冲击的成熟模式;地方城投方面,2023年依旧是财政大年,地方财政的压力依旧不小,城投平台的风险会继续施压企业债融资。

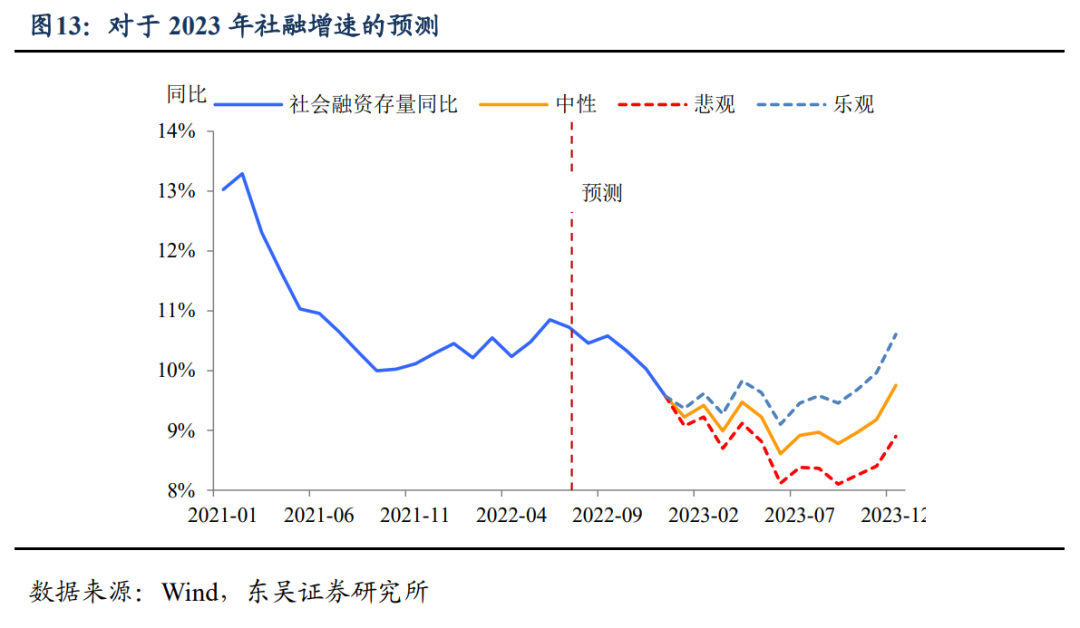

展望2023年,开门红依旧有诉求,宏观杠杆率明显上涨,新增社融35至36万亿。金融数据公布当天央行便召开了信贷工作座谈会,强调“要适度靠前发力”,足见政策对于稳增长和信贷“开门红”的诉求,如果参考2022年的经验,2023年1月至2月新增信贷预计至少和2022年持平(5.2万亿元)。

从发力方向上看,内需是主导,企业融资、制造业投资依旧被摆在首位,其次是对房企供给端的支持,而对于地产需求的支持则被放在第三位,目前来看依旧是“因城施策”为主,我们认为这对于有效撬动内需、使得信用可持续性扩张是不够的,我们预计后续依旧会有支持居民端加杠杆的政策出台,例如更大范围和力度的降低房贷利率等。

2023年宽信用的关键仍是居民和企业加杠杆,我们预计在2023年宏观杠杆率会上升到280%以上,中性条件下我们预计新增社融规模在34万亿左右(图13)。

风险提示:海外货币政策收紧下外需回落,海外经济提前进入显著衰退,严重拖累我国出口。毒株出现变异,疫情蔓延形势超预期恶化。