今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

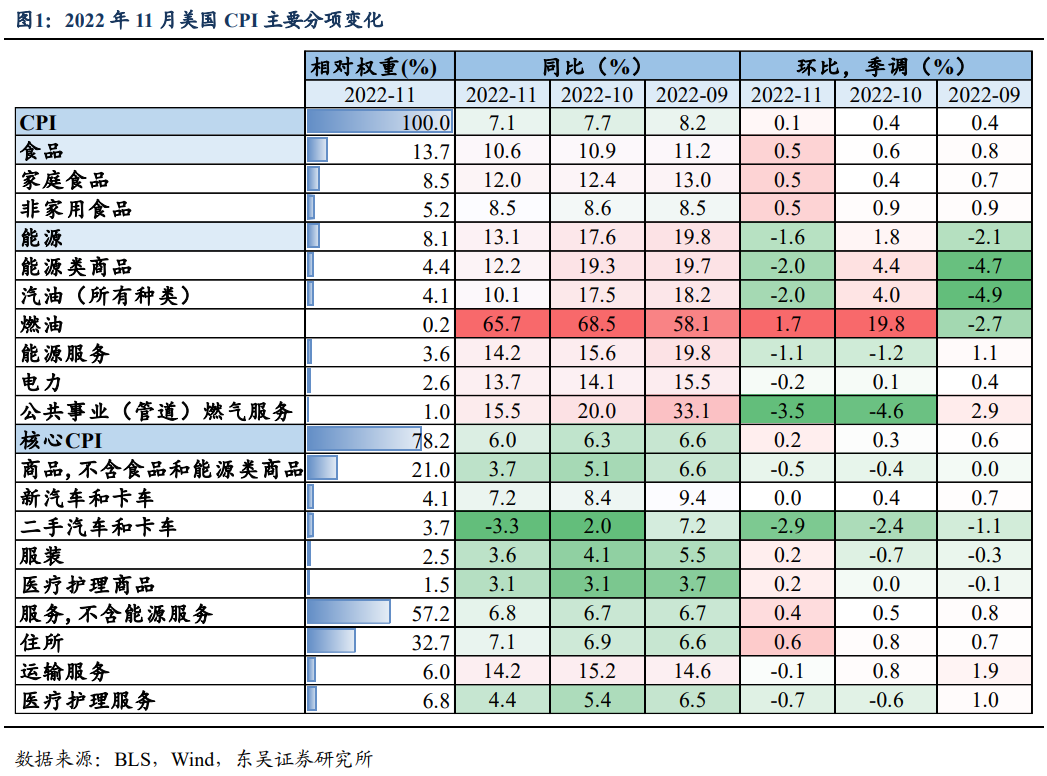

11月美国通胀年内首次出现连续两个月不及预期,2023年美联储转向是不是稳了?以CPI为例,10月和11月同比均逊于预期(7.7%VS7.9%,7.1%VS7.3%),从主要分项上看,除租金和服务业(不含能源服务)继续保持坚挺外,其他分项出现全面的放缓。

这足以给予美联储12月将加息幅度下调至50bp理由;如果1月公布的12月通胀数据进一步超预期放缓,则下一次会议美联储很可能会再次放缓加息至25bp。然后呢?我们可能更加关注的是下半年美联储是否能够顺利转向降息。

在判断明年下半年美国通胀和政策走势时,中国防疫的迅速优化将成为新增的不确定性因素。回顾2022年,如果没有中国的“动态清零”(输出通缩),美联储勒住通胀缰绳的压力会更大——加息节奏可能更快,而风险资产面临的下跌压力也会更大。展望2023年,问题可能走向另一端,随着中国防疫政策大幅优化,中国需求的复苏很可能会成为美联储政策转向绕不过去的“阻碍”。

我们认为中国防疫的优化会从需求和供给两个方面影响美国和全球的通胀,其中2023年需求端带来的通胀影响会更大,下半年以原油为代表的商品价格可能出现明显涨幅。这意味着美国通胀在明年下半年的粘性可能比市场预期的更强,使得美联储推迟转向降息的时点。从资产角度,债券在明年下半年的波动上升,而以原油为代表的商品胜率和弹性都会更高。

疫情形势变化下中国对全球通胀的两个影响途径。一个是传统的需求端,防控严格程度的上升导致中国需求尤其是进口需求的下降,拖累全球重要商品的价格,比如原油和工业金属;另一个渠道则是通过供给端,中国作为全球最重要的制造业大国,疫情管控带来的供应问题可能带来价格上涨压力,这更多的是涉及工业制成品和中间品的出口。不过值得注意的是,随着疫情和防疫措施的变化,这两个途径对于通胀的影响往往是相反的。

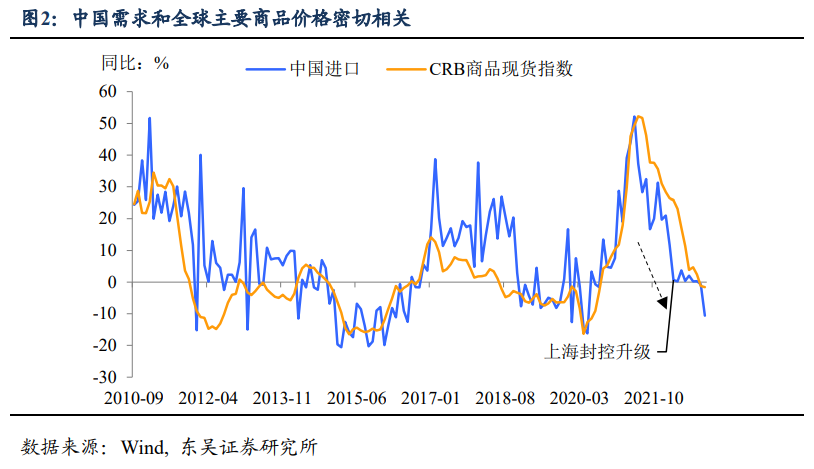

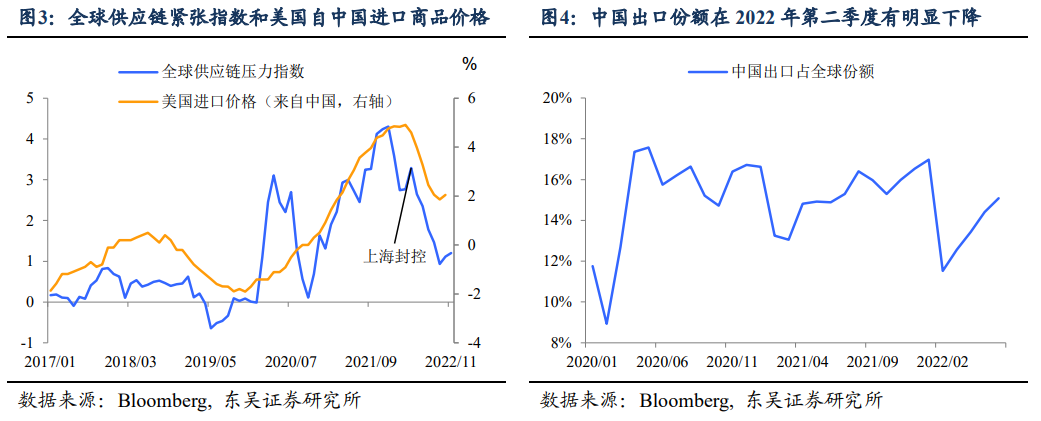

疫情管控收紧的时候,需求端的通缩效果更明显。以2022年上半年(尤其是第二季度)为例,中国进口的迅速回落明显拖累了大宗商品的价格。其中以原油和铜铝等工业金属为典型。而从供应链角度,以上海为代表防疫趋严确实造成了全球供应链的阶段性紧张,不过对于国内和国外的价格传导并不明显,因此中国在2022年实际输出的是通缩:

一方面,国内需求偏弱,客观上缺乏价格上涨的基础;另一方面,供应链的价格传导并不如需求对商品来得那么直接,企业可以通过库存、订单转移的方式缓解这一冲击,正好同期海外其他经济供应链的恢复弥补了中国的缺口,例如2022年3月越南宣布放开疫情管控,4月及之后经济活性出现明显的反弹,数据上表现为中国的出口份额在今年第二季度明显偏低。

不过有趣的是,中国供给端冲击的意外结果是通胀高出预期的概率上升了。如图4所示,2020年以来一旦中国疫情出现反复、防控严格程度上升,导致供应受阻、供应放缓,美国CPI往往会出现超预期上涨。背后的原因可能是,市场对于中国防疫收紧影响的解读是偏紧缩,往往会导致预期值偏低。这可能意味着需要警惕2023年第一季度由于中国疫情的反复,美国通胀出现高于市场预期的风险。

从2022年的经验看,我们如何看待2023年中国疫情大幅优化下美国通胀和美联储政策的节奏以及背后的资产含义?

我们在之前的报告对明年美国通胀做出了基本预测:向下的方向基本确定,关键是斜率如何。中国疫情优化的影响就集中在下半年的通胀变化的斜率上。

以能源为代表的大宗商品价格将受支撑,这可能是明年下半年美国乃至全球通胀最大的风险之一。进口是内需的“温度计”,随着明年中国经济企稳(尤其是下半年),中国进口的改善将成为全球商品企稳的重要基础。从品种上,预计原油等能源商品的上涨空间更大,铜等工业金属的上涨会相对温和(地产投资依旧偏弱,基建投资增速放缓),而前者恰恰是美欧等海外经济体通胀的重要影响因素。

原油来自中国的两大助力:出行需求回升的外溢和进口结构的调整。随着中国防疫优化,预计明年全球航班的飞行量能逐步恢复到疫情前的水平,阶段性需求甚至可能超过2019年的水平。但是供给的不足并未有效解决,无论是航空燃料还是原油的库存都位于历史低位。

同时2023年中国可能会加大对于非俄罗斯原油的购买。2022年由于特殊的国际环境,虽然中国整体原油进口下降,但是对于俄罗斯原油的进口逆势上涨。随着中国需求的复苏以及近期中国和阿拉伯国家关系的发展改善,明年非俄罗斯原油进口上涨的空间更大,这对于布伦特和WTI油价的拉动会更加明显。

我们预计如果明年下半年原油价格逐步回升到100美元/桶,美国第四季度CPI依旧会保持在3%上方。由于适应疫情优化以及应对海外衰退需要时间,我们预计2023年下半年中国经济和需求才会出现比较明显的改善,届时市场会更多的关注原油的供需矛盾,叠加美元走弱,油价将出现较为明显的涨幅,根据我们的测算,如果下半年油价重回100美元/桶,将使得第四季度美国CPI无法跌回3%下方,而此前我们预测的基准情形下2023年末CPI应该回落至2.8%左右。

中国供应的改善对于缓解美国通胀的作用可能有限。11月以来国内多个省市组团出海抢订单已经凸显出明年中国将在出口和供给上继续发力,但我们认为这对于明年美国CPI的改善可能较有限:一方面,在中国优化防疫之前,全球其他地区的供给恢复得已经较为充分,从全球供应链的压力指数来看,全球供给链较疫情前水平仅是一步之遥,中国供给增加的边际改善效果可能有限(图3);另一方面,中国出口美国的中间品价格传导并不灵敏,叠加明年下半年很可能出现美元相对人民币的贬值(美国的输入型通胀),供应上的通缩效果将较为有限。

综合以上分析,这意味着明年下半年美国通胀的粘性会比市场预期的更大。CPI很可能迟迟难以有效下破3%,而美联储政策的转向会更加艰难:CPI持续回落的趋势被打断,美联储转向降息的时点可能会更晚——2023年底甚至推迟到2024年。

资产方面,以原油为代表的商品会是有较高胜率和弹性的品种。2023年商品既可以交易供需基本面的改善,也能交易通胀超预期的顽固。同时我们在之前的报告中提到,商品也是交易美元见顶主题的重要标的。

债券方面,下半年重新校正美联储利率路径意味着波动会明显上升。明年上半年海外衰退担忧的加持、中国经济在适应疫情阶段的不佳表现以及通胀在商品高基数下回落会成为做多债券的重要时间窗口,但是下半年随着市场根据通胀的粘性重估2023年底和2024年的利率路径,以及非美经济体(中国、欧洲)经济的复苏逐步明确,债券的波动会明显上升。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期。海外经济提前进入衰退,我国出口大幅负增长可能提前到来。疫情反复,严格防控短期难以解除、持续时间拉长。