芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

我们预计中央经济工作会议将2023年经济增长的目标定为5%左右,而我们此前对GDP主要分项的测算结果显示(《2023年GDP增速5%需要多大的政策发力?》)与目标存在2.7万亿的缺口,其中消费的缺口占比超三分之一,由此可见,如果不加大对消费的刺激力度,仅靠基建房地产的拉动,实现增速目标有难度。

12月政治局会议提到了发挥消费的基础性作用,这意味一定要补消费的“短板”,虽然疫情政策大幅优化将带来利好,但尚不足以弥补消费的缺口,我们预计可能通过普惠性的消费刺激来弥补剩下的缺口,中央主导的数字消费券可期。那么,消费券刺激的力度有多大?我们将在本文进行探讨。

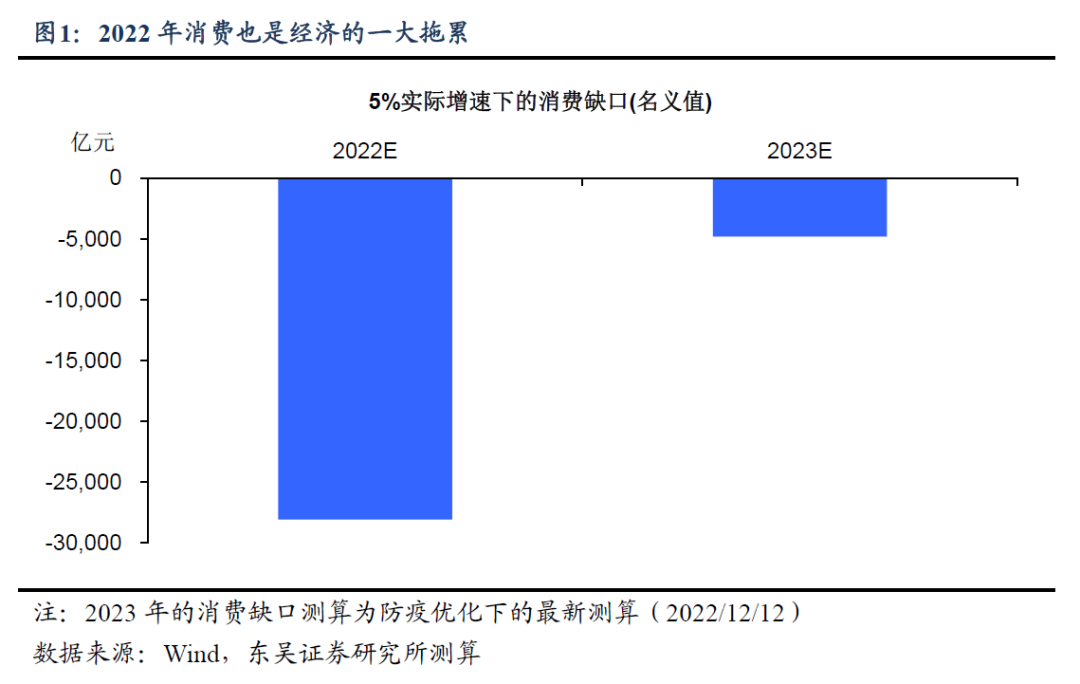

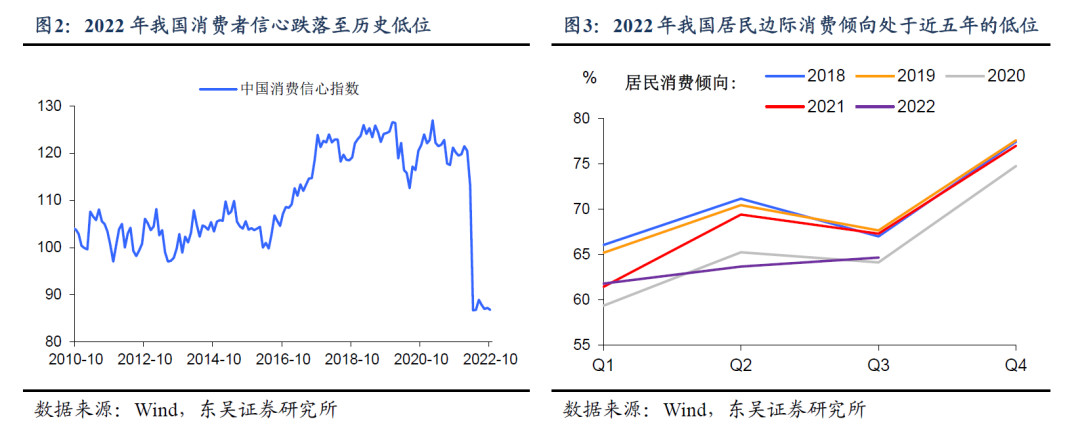

我们的测算下,2022年消费相对于5%实际目标增速的拖累比明年更大,缺口超2万亿,消费预期的回暖需要政策的引导(图1)。今年我国消费者信心下滑至历史低位,预防性储备意愿显著增强下,边际消费倾向下滑(图2-图3)。

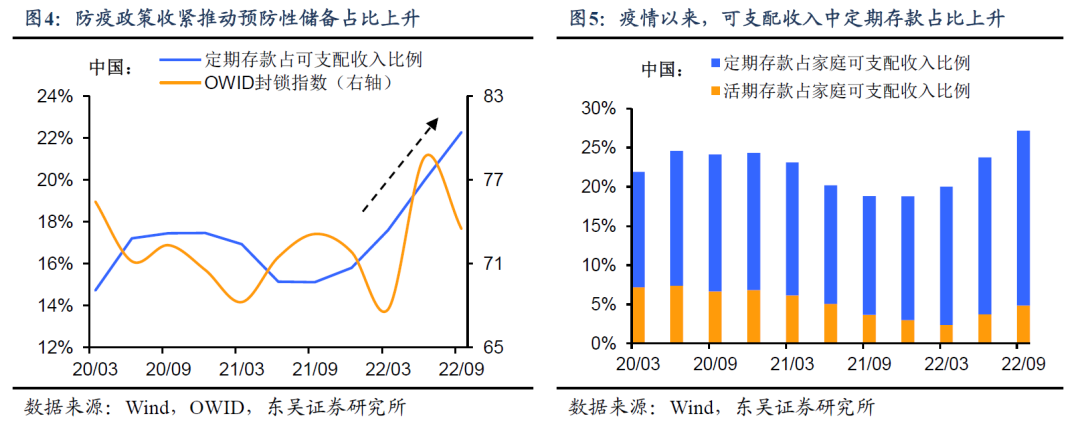

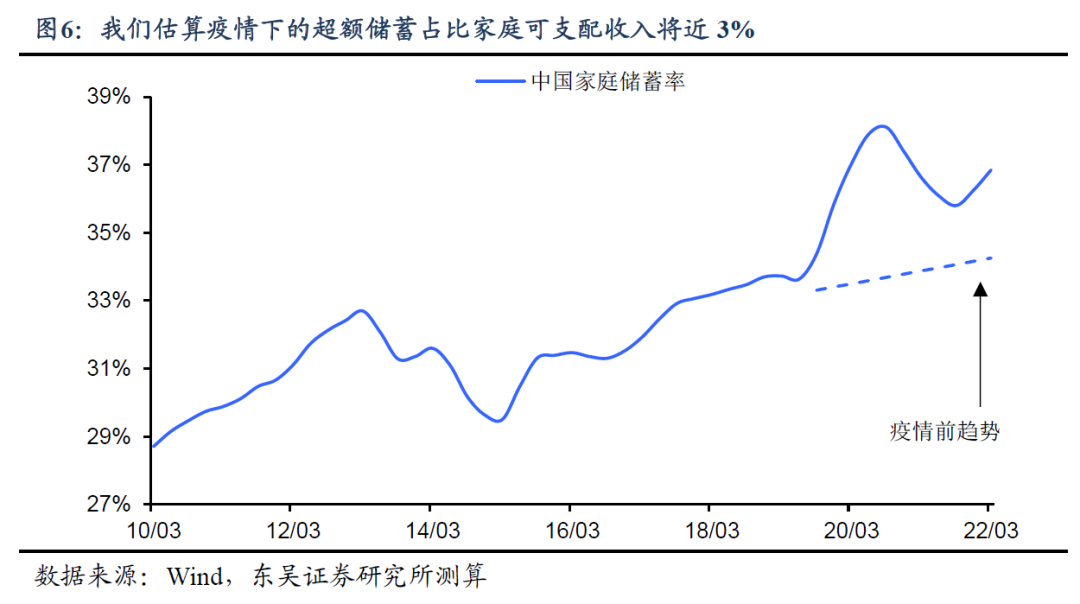

每当防疫政策边际收紧,居民在储蓄被动增加的同时,预防性储备的意愿也随之增强,导致消费增长的放缓幅度大于可支配收入增长的放缓,储蓄率上升,超额储蓄增加(图4)。我们估算疫情下城镇居民超额储蓄占比家庭可支配收入近3%,2021年约和1.3万亿元(图6)。另一方面,居民可支配收入中定期存款为大头,并且比重持续提升,这部分通常不会用于消费,因此超额储蓄未能显著提振消费(图5)。

政治局会议的表述以及近期中央领导的讲话都透露出补消费“短板”的决心。刘鹤总理在11月发表的署名文章《把实施扩大内需战略同深化供给侧结构性改革有机结合起来》中表示,“实施扩大内需战略是应对外部冲击、稳定经济运行的有效途径”,“着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用,持续释放现代化建设蕴藏的巨大消费和投资潜力”。

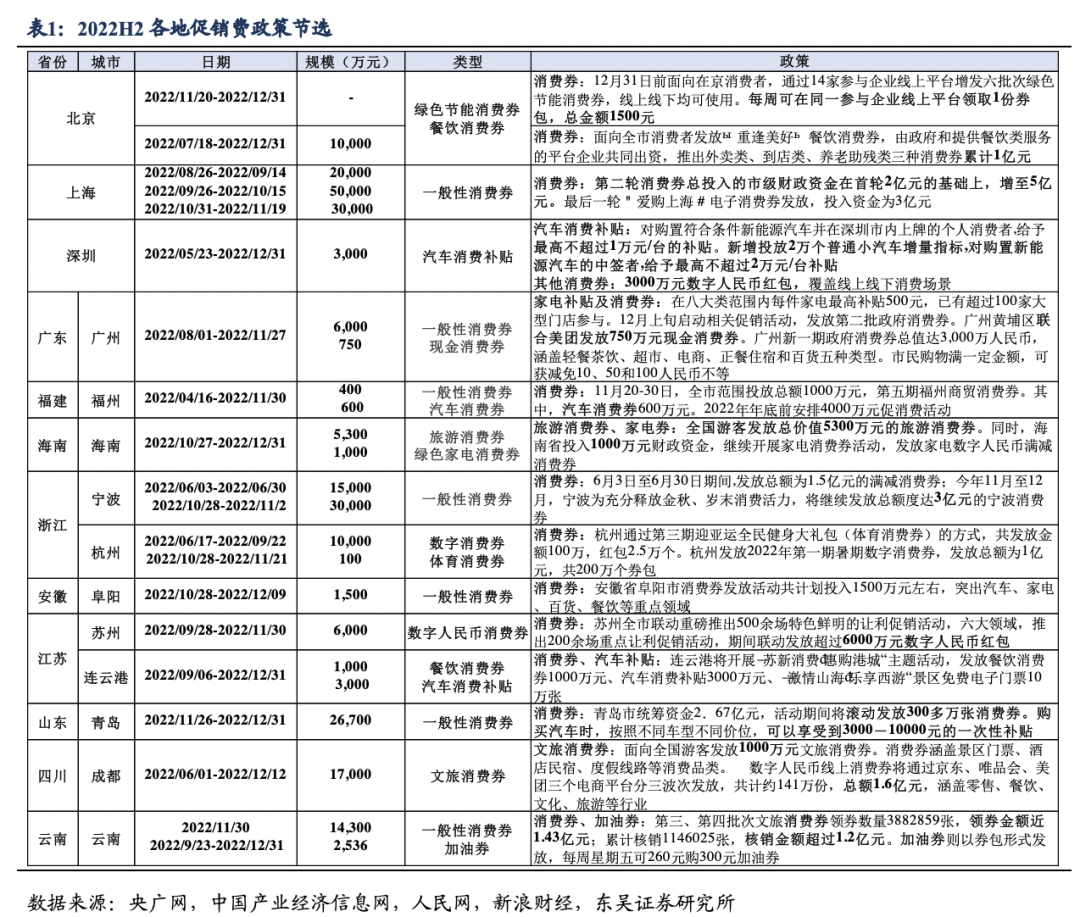

不过,尽管今年地方政府纷纷出台消费刺激政策(形式多为发放消费券),但从结果来看,对于消费刺激力度有限,难以形成合力,消费者预期迟迟没有得到提振。从地方政府刺激消费的领域来看,刺激对象集中在汽车、家电、家具(表1)。从产业政策维度,刺激也有一定的局限性,大多集中于新能源汽车等有限行业,并且对于生产端的刺激力度更大。

我们预计2023年中央主导的普惠式消费刺激可期,数字消费券或成为主要形式。消费券比现金补贴对于财政支出的要求更低,但对消费的刺激却更有效(刺激乘数更高):一方面,现金补贴可能被用作储蓄,而非消费,而消费券不能被“储蓄”,对消费有直接刺激作用;另一方面,消费券更具备灵活性,政府可以通过调整消费券的支付设计(例如限制支付门类、调整抵扣比例等),带动额外消费,并引导消费刺激更多流入受疫情冲击较严重的行业。

中国香港特区政府2021年推出数字消费券计划,相对于2020年疫情初期的直接现金补贴,前者对消费的提振和小微企业的帮助更大。

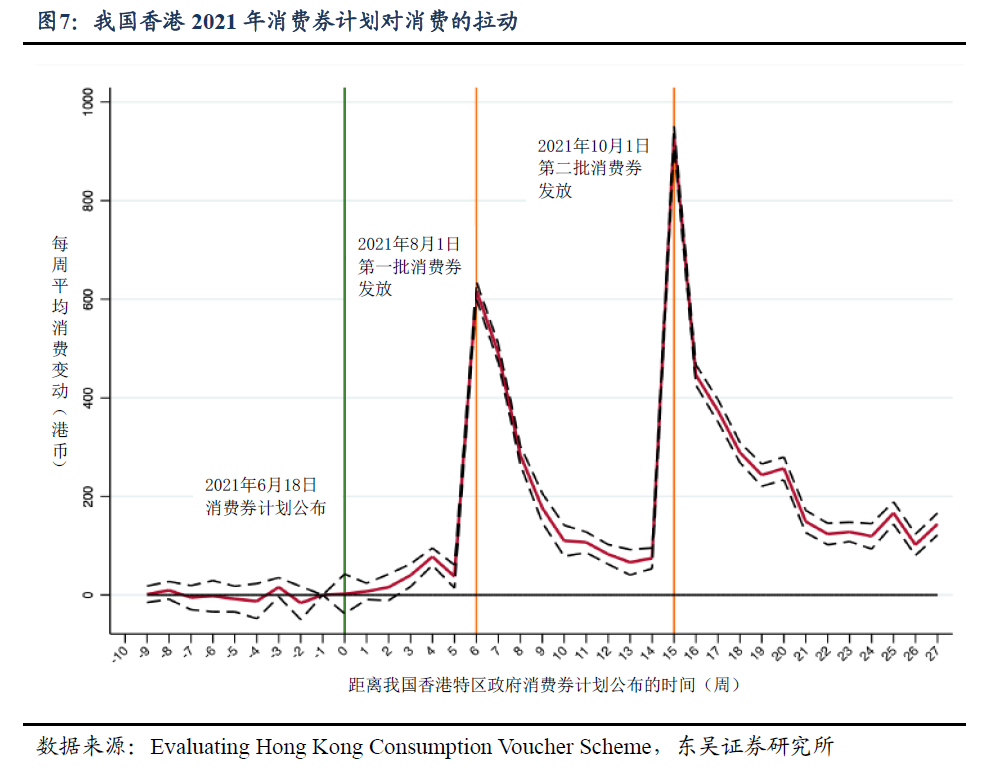

前者于2021年6月公布,分两个批次共计发放5000港元/人的消费券(同年8月发放2000港元/人,10月3000港元/人),形式为现金全额抵扣,不附带“满减”条件,但限制使用范围(不能被用于教育开支等)。根据宋铮教授团队的研究1:该计划的短期刺激效果尤为显著,收到消费券的第一周,用户便消费了其面额的三分之一,截至2021年末,消费仍实现显著正增长(图7)。

上述研究显示,消费券用户的额外支出超消费券面额的80%,其中食品、服饰和服务类消费占比额外支出超60%,而提供上述产品和服务的多为小微企业。根据宋铮教授团队的保守估计,政府发放的每一港元消费券金额至少会有0.45港元用于非耐用品与服务类消费。

根据12月以来防疫政策的优化情况,我们调升了此前对于2023年消费的预测,预计中性情形下,内地2023年社零同比名义增速5.8%,相对于5%实际增速目标的消费缺口为4,812亿元,参考我国香港消费券计划,1单位消费券撬动0.8单位的消费来计算,弥补上述缺口需要约合6,015亿元的消费券刺激(假设消费券资金不依靠额外发债筹集,而是采取政府转移支付的形式,作为政府消费的转移,消费券本身不算入消费增量)。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期。海外经济提前进入衰退,我国出口大幅负增长可能提前到来。疫情反复,严格防控短期难以解除、持续时间拉长

[1]Geng, Hao, Matthew Ce Shi and Zheng (Michael) Song, Evaluating Hong Kong Consumption Voucher Scheme, Working Paper, Chinese University of Hong Kong, 2022