芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

近期,苏州众捷汽车零部件股份有限公司(以下简称“众捷汽车”)更新了首次公开发行股票招股说明书申报稿,拟冲刺创业板,保荐人为天风证券。

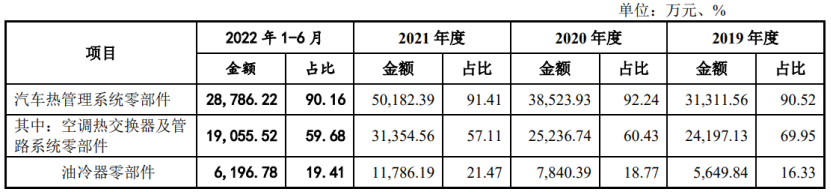

众捷汽车主要从事汽车热管理系统精密加工零部件的研发、生产和销售,主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件。 具体来看,报告期内,汽车热管理系统零部件营收占比超90%,是公司的主要收入来源。

公司主营业务收入构成情况,招股书

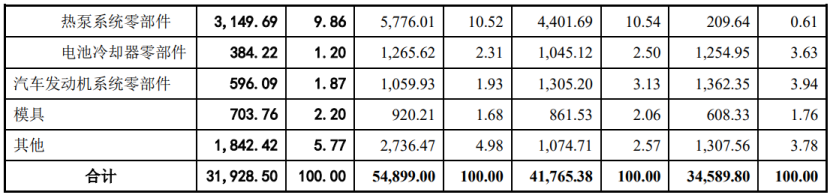

招股书显示,众捷汽车的实际控制人为孙文伟,截至招股说明书签署日,其直接持有的股份占公司总股本的36.8%;同时其通过众诺精间接控制公司438万股股份,占公司总股本的4.8%。孙文伟控制的有表决权的股份占公司总股本的41.6%。

股权结构图,招股书

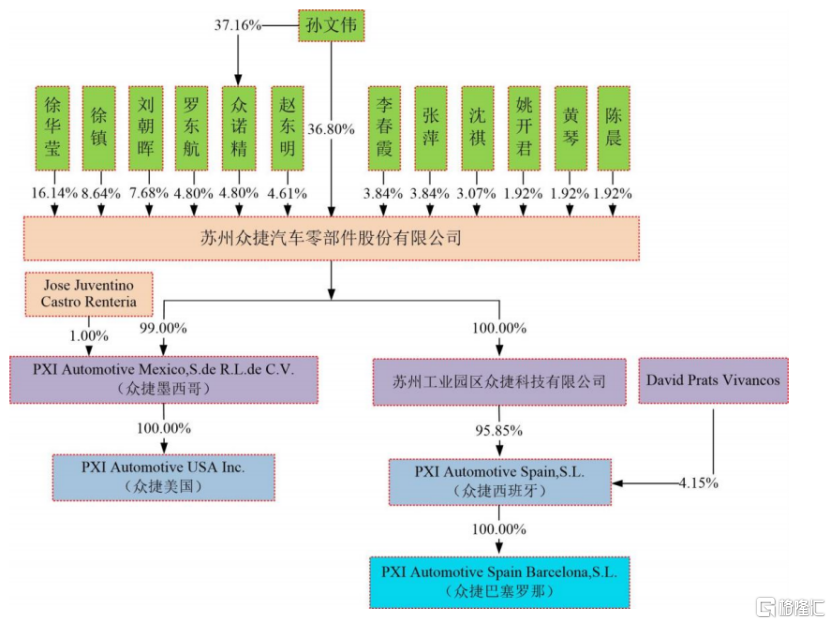

本次申请上市,公司拟募集资金用于数字化智能工厂建设及扩产项目、新建研发中心项目、补充流动资金。

募资使用情况,招股书

1

毛利率连续两年下滑

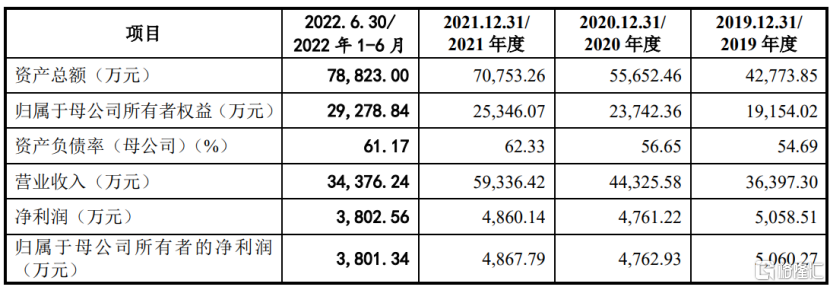

招股书显示,报告期内,众捷汽车的营业收入分别约3.64亿元、4.43亿元、5.93亿元、3.44亿元,对应的归母净利润分别为5060.27万元、4762.93万元、4867.79万元、3801.34万元,存在一定波动。

值得注意的是,报告期内,众捷汽车经营活动产生的现金流量净额分别为6829.5万元、5086.14万元、1136.68万元、-56.48万元,经营活动现金流呈逐年下滑趋势,且2022年上半年为负,与当期归母净利润金额存在较大差距。

尽管经营活动现金流有所下滑,公司仍在2021年进行了高达4600万元的现金分红,分红金额占当期净利润的90%以上。

主要财务数据和财务指标 ,招股书

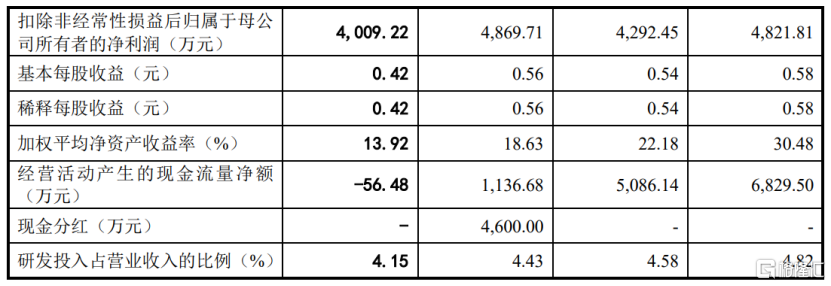

2019-2021年,众捷汽车的综合毛利率分别为28.23%、23.54%、21.39%,呈逐年下滑趋势,且低于同行可比公司平均值。自2020年以来,受疫情、运输费转入成本核算、汇率波动、原材料涨价、海运费上涨等影响,公司毛利率有所下滑。

2022年上半年公司综合毛利率提高至24.96%,仅次于邦德股份,由于客户基于原材料价格、汇率波动等进行的价格调整以及单位制造费用下降等原因,导致公司毛利率上涨。

公司与可比公司综合毛利率对比情况,招股书

作为汽车热管理系统精密加工零部件制造商,众捷汽车的产品主要原材料有铝型材等,这些原材料在公司主营业务成本中占比较大。2021年以来,受疫情、市场供需等影响,铝等主要原材料的市场价格整体呈连续上涨态势,目前仍维持高位,如果未来原材料价格继续上涨,而公司又无法向下游传导原材料涨价风险,可能会影响到公司的产品成本及毛利率。

众捷汽车还面临着产品价格波动的风险,公司的汽车零部件产品主要在考虑成本的基础上向客户报价并协商确定产品价格,汽车行业普遍存在供应商产品价格年降的惯例,新产品量产后通常会存在一定年限的价格年降,而年降政策可能会影响公司产品的销售价格和毛利率水平。

2

收入依赖海外市场

众捷汽车的下游客户大多分布于欧洲、北美等海外市场。报告期内,公司海外市场销售占主营业务收入的比例分别为83.05%、84.13%、78.83%和81.16%,占比较高。如果海外客户所在地的宏观环境、贸易政策等发生变化,可能会影响公司的经营业绩。

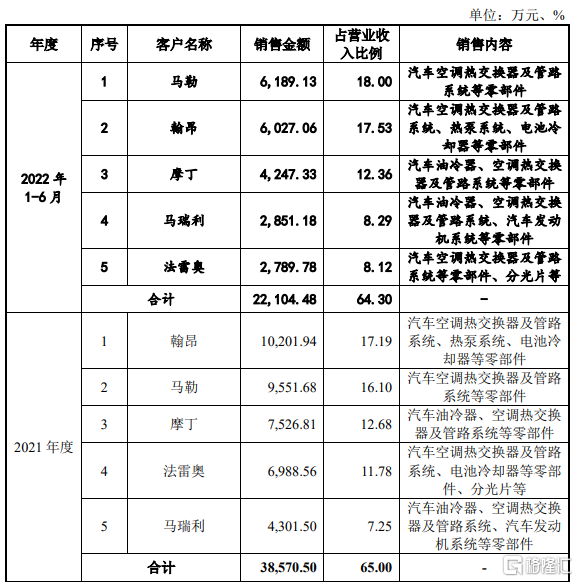

报告期内,公司向前五名客户销售额占销售总额的比例分别为83.76%、77.71%、65.00%和64.30%,客户集中度较高。一旦公司与主要客户之间的合作发生变化,或主要客户对公司产品的需求下降,而公司短期内又无法找到新客户进行替代,可能存在公司订单减少的风险。

2021年至2022年上半年公司对前五名客户的销售情况,招股书

随着销售规模的扩大,众捷汽车的应收账款规模也持续增加。报告期各期末,公司应收账款账面价值分别约0.74亿元、1.12亿元、1.25亿元、1.92亿元,呈逐年增长趋势,占流动资产的比例在30%至41%之间,如果客户的经营状况发生变化,或公司应收账款管理不当,可能存在坏账风险。

报告期各期末,公司存货账面价值分别为0.89亿元、1.1亿元、1.84亿元、1.69亿元,占流动资产总额的比例均超30%,存货规模较大且增长较快。存货金额较大,不仅形成一定的资金占用,如果产品市场价格下跌或客户需求变动,公司还面临着存货减值的风险。

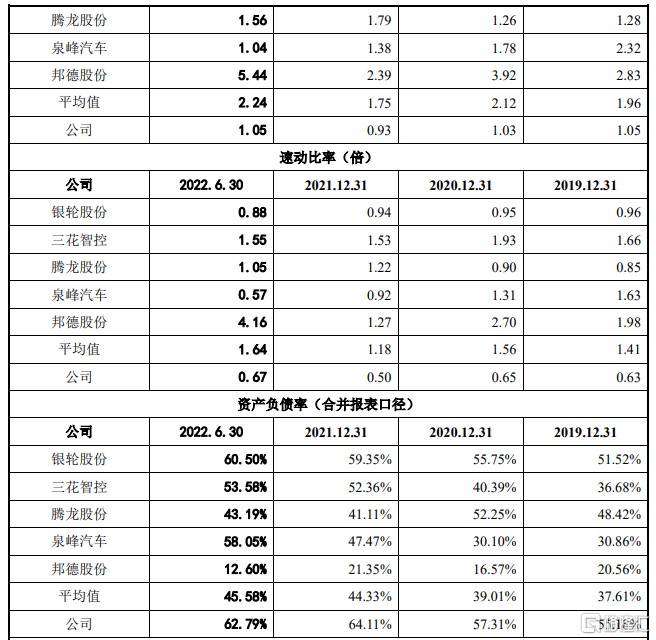

此外,众捷汽车的短期偿债能力也有待提高。报告期各期末,公司的资产负债率(合并报表口径)分别为55.18%、57.31%、64.11%、62.79%,呈上升趋势,远超同行可比公司平均值,且公司流动比率与速动比率低于可比公司平均水平。

公司偿债能力指标与同行业可比公司比较,招股书

3

结语

众捷汽车所处的汽车制造业属于较为成熟的产业,行业竞争激烈,如果公司无法通过自主创新等途径来降本增效,可能会影响公司的市场份额。同时众捷汽车的收入较为依赖海外市场,毛利率存在下滑风险,资产负债率也远超同行,未来经营业绩存在不确定性。格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。