今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

展望2023年,衰退是绕不过去的话题。这可能是当前市场对于明年经济最确定的关键词之一。不过提到经济衰退,有部分概念容易被混淆,例如市场常常把“美国经济衰退”、“海外经济衰退”以及 “全球经济衰退”混为一谈。

我们认为美国经济衰退并不等于全球经济衰退。我们从基本面、政策以及风险事件三个角度分析,尽管2023年美国阶段性陷入衰退是大概率事件,但是全球经济陷入衰退的可能性则小很多,相反由于市场预期比现实更加悲观,明年全球经济的正向超预期可能更加值得关注。

当我们谈论“全球经济衰退”的时候我们指的是什么?全球有约200个经济体,当我们谈论全球经济衰退的时候,我们肯定不是指所有经济体都出现负增长;而如果我们把全球经济看作一个整体,全球GDP的负增长似乎也不能成为一个很好的标准——因为从历史上来看全球经济出现负增长极为少见,除非出现全球性的极端事件(世界大战、全球金融危机或者全球大疫情等)。

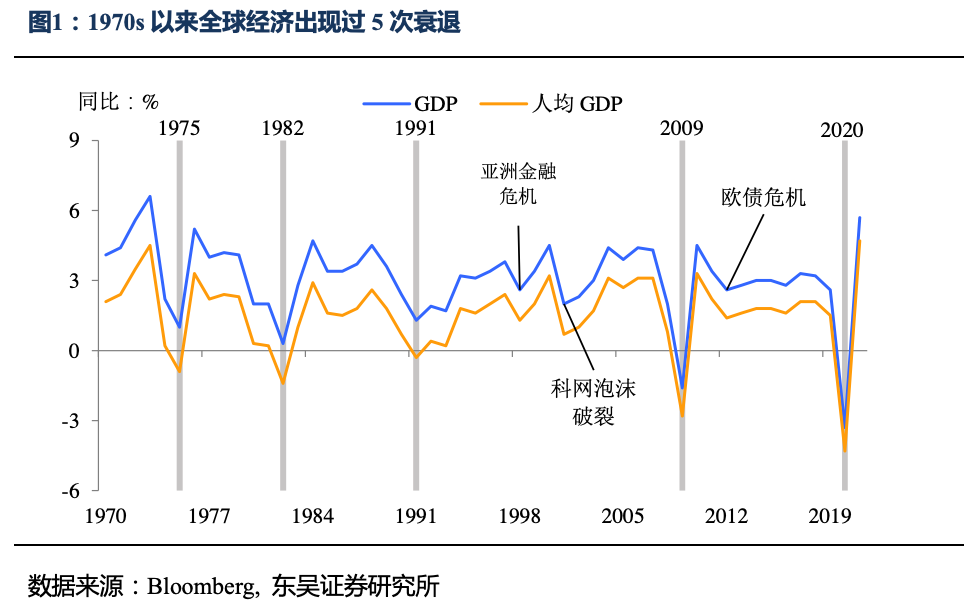

全球人均GDP负增长是全球衰退比较典型的特征,1970年以来共出现过5次。根据经济学家Kose和Terrones的研究(2015),从全球视角来看,人均GDP负增长是比较合理的衰退信号,在此阶段生产、消费、贸易等往往出现全面性的放缓。1970年以来出现过5次,分别是1975年、1982年、1991年、2009年和2020年(图1)。

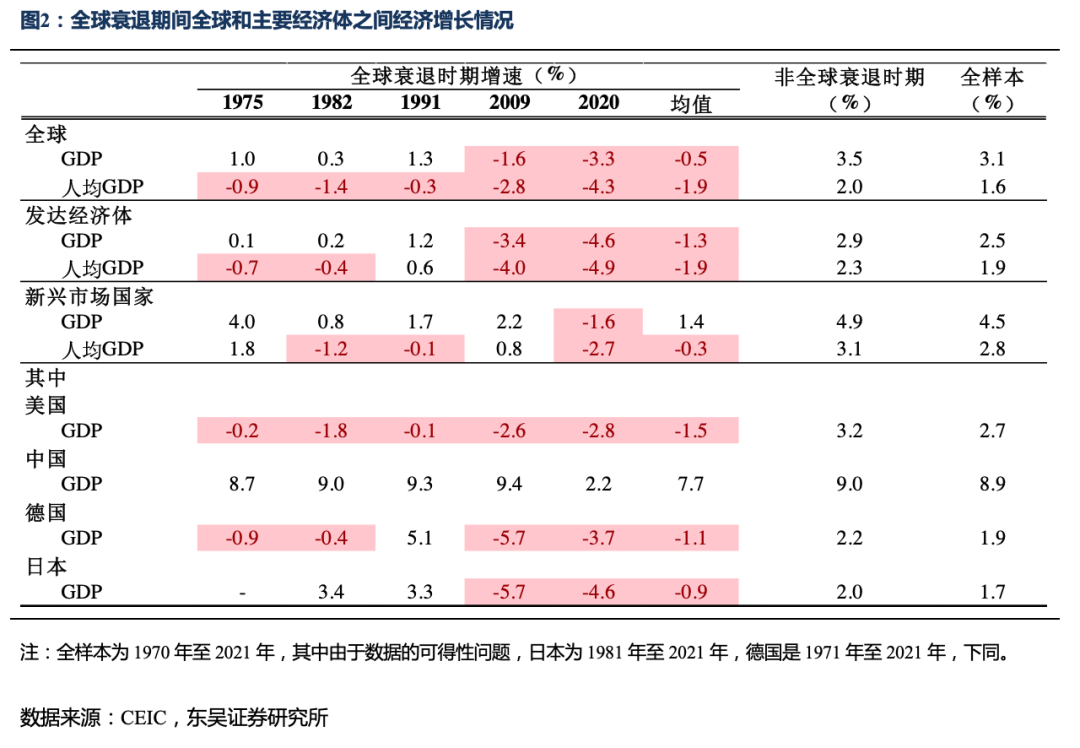

全球衰退必然对应着美国经济衰退,反之则不然。美国作为全球最大的经济体,其经济的冷热确实对全球经济的变化起着至关重要的作用,从1970年以来的历史可以看出,全球人均GDP增长转负的年份往往对应着美国的衰退(必要条件),但是美国陷入衰退的年份并不一定意味着全球经济会跌入冰点,这一点在70、80年代比较突出。这意味着即使2023年美国经济大概率陷入衰退,我们仍无法确定全球经济会随之进入衰退(图2)。

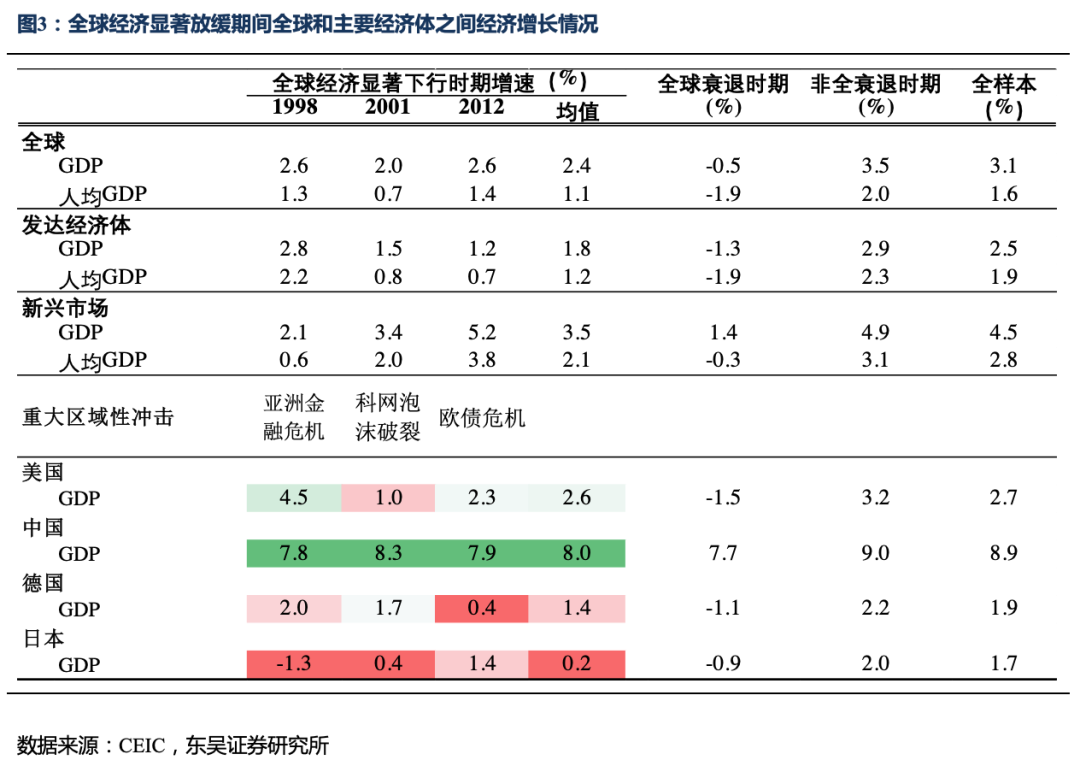

仍存在一种可能,局部的冲击并不会使得全球经济陷入衰退。历史上确实出现过,区域性的重大事件冲击使得全球经济增速大幅放缓,但全球衰退并未发生(为了避免和全球衰退重合,我们不考虑全球衰退前后两年经济下行的样本),例如1998年(亚洲金融危机),2001年(科网泡沫破裂)和2012年(欧债危机)。这3个阶段的共同特征是受冲击的区域经济增速放缓比较明显,但其他地区经济依旧保持稳健(图3):

1998年新兴市场尤其是亚洲经济体增速下滑严重,但欧美发达经济体表现稳健;2001年科技股大跌下,以美国为代表的多个发达经济体经历了温和的放缓或衰退,但由于全球化进程加速,中国和印度等新兴市场经济体增长强势;2012年债务危机重创欧洲,但是美国和主要新兴市场对全球经济形成了重要支撑。

我们试着从经济基本面、政策和风险事件冲击三个角度来评估2023年全球经济的衰退风险。

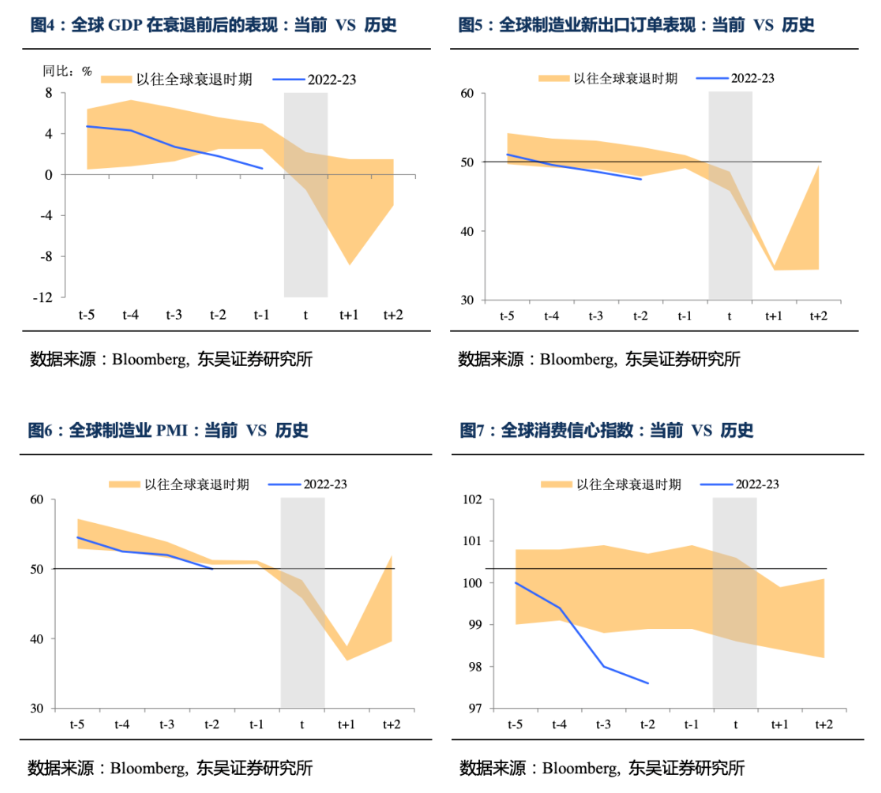

从基本面角度看,2022年全球重要经济指标的表现并不乐观。对比历史上全球衰退前部分经济指标的表现,无论是从增长等硬性指标还是PMI和消费者信心等软指标来看,2022年全球经济的回落程度已超过大多数衰退前的时期(图4-7)。

不过,值得注意的是2022年的特殊之处——2020年全球大衰退之后的第二年。在衰退后第一年的强势反弹后,第二年经济往往会出现比较明显的放缓,而2021年全球增速达5.7%,是1970年以来衰退后反弹最快的年份。因此2022年高基数下全球经济的疲软表现并不能作为判断2023年经济将陷入衰退的充分条件。

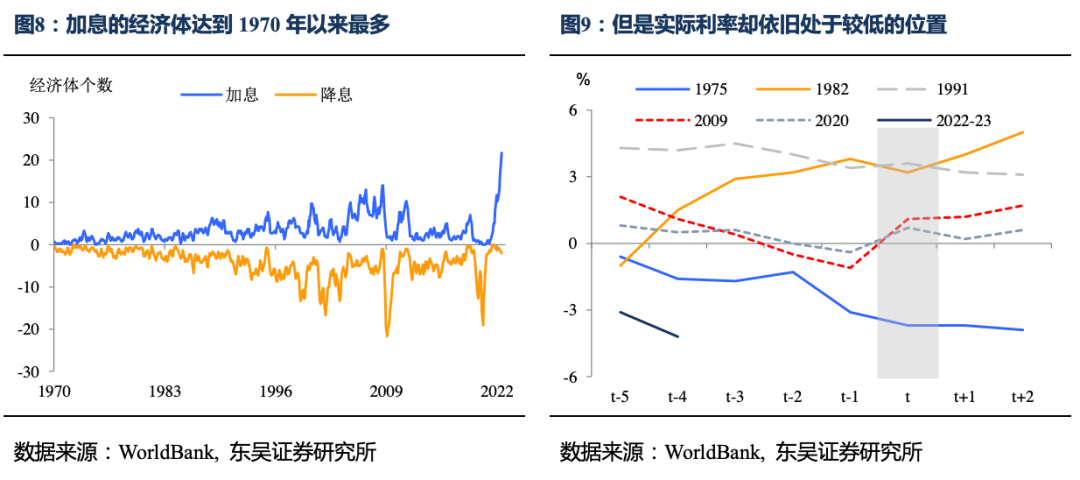

从政策面来看,尽管2022年全球央行货币政策加速紧缩,但实际利率其实处于较低的水平。根据世界银行的统计,2022年收紧货币政策的经济体数量创下1970年以来的新高,而美联储1年加息超过400bp的先例还须追溯到1980s初期。尽管如此,当前全球实际利率依旧处于较低水平,这可能尚不到全球经济的“限制性水平”(图8-9)。

1975年尽管实际利率也为负,但是更加重要的是遭遇了二战后第一次石油危机和供给冲击;而与1982年相比,当前的实际利率明显偏低,而且当时拉美经济体在发达经济体紧缩浪潮下出现了大面积的债务危机。

从风险冲击来看,相较历史2022年发生的风险冲击可能还不够。全球经济陷入衰退往往伴随着重要的大范围事件冲击。从前两方面的分析来看,2023年全球经济会偏弱、但是衰退的确定性并不高,从事件冲击角度,俄乌冲突的主要影响在欧洲,并未对全球能源的供给产生致命的打击,而疫情的影响在全球范围内的影响也大大减弱,在量级上均无法和历史上的衰退时期相比(1975年第一次石油危机,1982年全球政策紧缩潮+拉美债务危机,1991年欧美银行业危机、日本资产泡沫破裂,2009年全球金融危机,2020年新冠疫情爆发)。

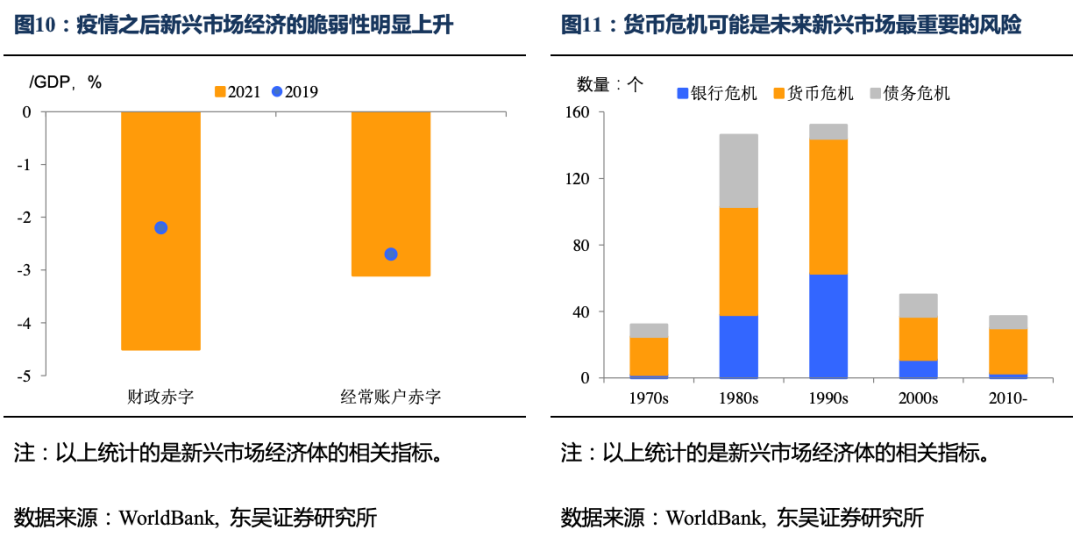

从可能性和风险上看,2023年除了已在市场预期中的欧美经济衰退外,新兴市场的货币危机以及由此带来的经济紊乱可能成为全球经济的重大风险。疫情之后,新兴市场经济体无论在政府赤字还是经常项目上(如果除去中国就更加明显)都出现了明显恶化,经济的脆弱性上升。从美国货币政策和经济衰退的节奏来看,美元指数趋势性向下的拐点可能还没出现,全球经济放缓+偏强美元+金融条件收紧下,新兴市场所受的冲击会更大。从风险暴露的方式上看,金融危机后全球普遍加强了对银行业的监管,银行危机爆发的概率下降,货币汇率危机会是主要的形式(图10-11)。

综合以上分析,展望2023年,美国经济衰退虽然会带来全球经济放缓,但并不等于全球经济会陷入衰退,我们认为后者概率小很多。从政策上看,当前的政策尤其是货币政策的实际紧缩水平其实并不高,而且2023年欧美主要央行是否能坚持1980s沃尔克式的持续紧缩仍存在较大的不确定性,市场甚至已经开始预期明年下半年美联储会转向降息。从风险事件的冲击来看,与历史相比俄乌冲突和当前疫情的量级是不够的。

尽管基本面上2022年经济的下滑程度较为罕见,不过值得注意的是,一方面,2022年是全球衰退(2020年)后第二年,具有特殊性;另一方面,软数据的表现要明显差于硬数据,这意味着经济和市场的预期要比现实更悲观,这反而可能为2023年经济的超预期埋下伏笔。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期。海外经济提前进入衰退,我国出口大幅负增长可能提前到来。疫情反复,严格防控短期难以解除、持续时间拉长。