韩国KOSPI指数反弹后仍收跌6%,SK海力士暴跌10%

- 本周,美国零售销售、住房数据以及更多公司财报备受关注;

- 能源板块持续上涨,雪佛龙股票值得买入;

- 由于第三季度利润和销售疲软,塔吉特的股票将陷入困境。

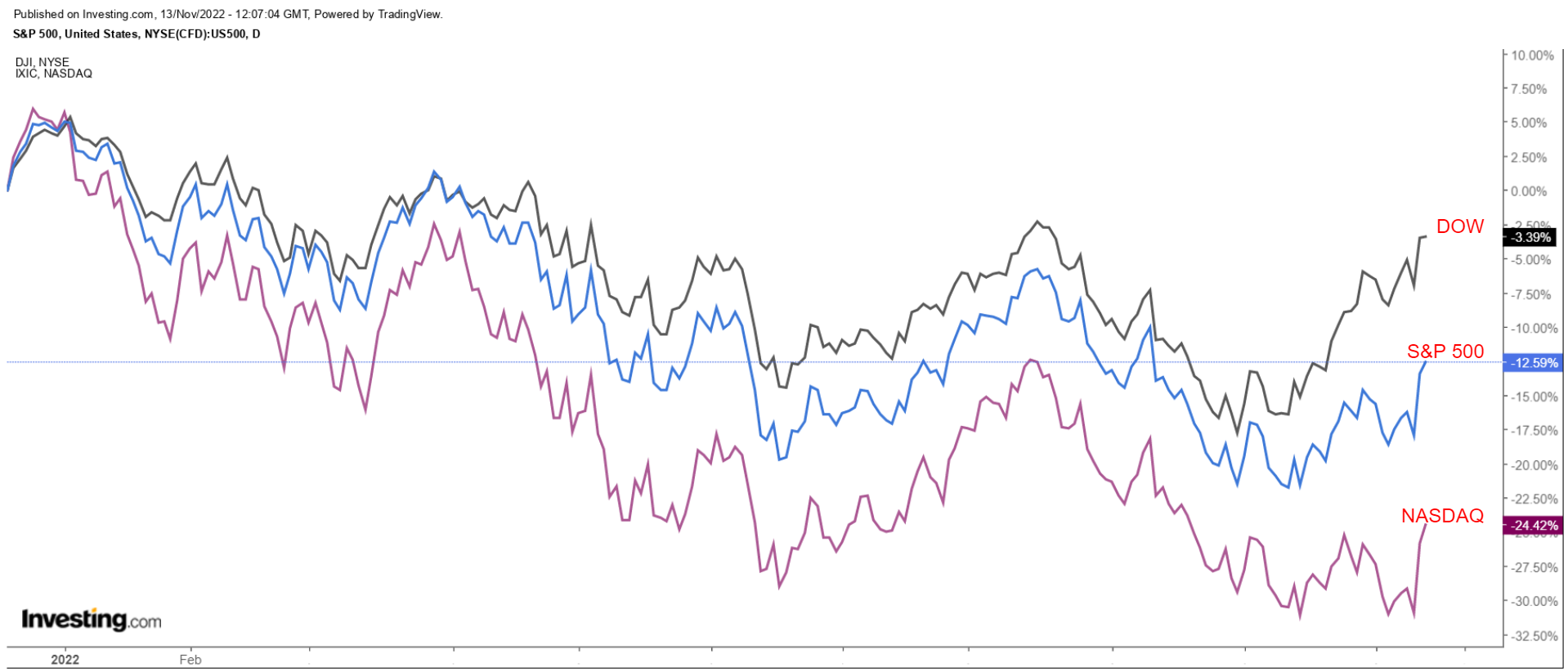

英为财情Investing.com - 截至上周五收盘,美股录得了6个月以来的最大单周涨幅,因为通胀可能见顶的迹象,增加了美联储放缓加息进程的希望,令投资者欢欣鼓舞。

全星期,蓝筹股道琼斯工业平均指数上涨4.1%,同时,基准指数标准普尔500和科技股纳斯达克综合指数分别上涨5.9%和8.1%。其中,标普目前较10月中旬的低点已经上涨了14.3%,但年内仍低16%左右,仍可能会创下2008年以来的最大年度跌幅。

(美股三大指数走势图,来自Investing.com)

本周华尔街仍将是忙碌的一周,首先,仍有更多的公司将会发布财报,尤其是零售商,包括沃尔玛(WMT)、家得宝(HD)、梅西百货(纽交所:M)、科尔百货(KSS)、TJX(纽交所:TJX)等,以及科技公司英伟达(NVDA)、思科( CSCO)、阿里巴巴(BABA), 京东(JD),以及腾讯(OTC:TCEHY)等。

而除了财报,经济数据也值得重点关注,包括零售销售和住房数据(建筑许可,住房开工,现房销售,NAHB住房建筑商指数),也包括 {{ecl-238||}10月生产者价格指数}}等。此前一周,CPI报告显示,美国通胀有所缓和。

不管市场走向如何,下面我们将来重点关注一只个股,以及规避另一只个股:

值得关注的个股:雪佛龙

我们看好雪佛龙Chevron (NYSE:CVX)在接下来的一周将有强劲的表现,因为该股股价可能会在本周突破历史新高,在当前环境下,投资者持续在涌入蓬勃发展的能源领域。

从行情数据来看,雪佛龙周五一度升至187.10美元,最终收于186.46美元,甚至高于11月7日创下的185.61美元的纪录高位。截至目前,该股今年已经累计飙升了58.9%,表现远好于大盘,也超过了竞争对手壳牌Shell(SHEL)(28.5%)以及BP(BP)(27.1%)。

按照目前的股价水平,雪佛龙市值为3,605亿美元,是全球市值排名第二的大型能源公司,仅次于埃克森美孚(XOM)。

(CVX日线图来自Investing.com)

因为俄乌冲突令原油和天然气的价格持续走高,能源股今年表现靓丽,跟踪标普500指数中美国能源公司市值的加权指数XLE也上涨了67.8%,这也让能源板块成为了2022年表现最好的行业板块。

受到全球需求改善和美国油田产量增加的利好消息支撑,雪佛龙公司上个月发布了超出市场预期的第三季度财报,利润和销售双双实现爆炸性增长,其中,净利润为112亿美元,每股收益为5.66美元,几乎是去年的两倍。而且,公司三季度的现金流飙升至创纪录的153亿美元,远高于上一季度,凸显了其财务实力。

(CVX现金流走势图来自InvestingPro)

公司在美国的页岩油产量较去年增长12%,达到每天70万桶油当量,创下季度记录。而且,雪佛龙重申了2025年在页岩油地区开采100万桶油当量的目标。

因此,我认为该股值得关注。

需要规避的个股:塔吉特

另一方面,我们预计塔吉特(TGT)的股价将在未来一周举步维艰,因为这家大型零售商的业绩显示,在宏观经济的挑战下,其正在苦苦挣扎,利润和销售将大幅放缓。

公司计划在11月16日(周三)美股盘前发布三季度业绩。期权市场预期,塔吉特将会出现大幅波动,幅度在9%左右。

(TGT业绩预期来自InvestingPro)

市场普遍预计,塔吉特的每股收益为2.18美元,较去年同期下降28%,因运营费用上升,且货运等运输成本上升,对业务产生了负面影响。

Investing.com的调查显示,分析师预测,在发布财报之际,市场分析师对于该股的悲观情绪加剧,过去90天,分析师23次下调了每股收益预期,以反映每股收益较最初预期下滑26.9%的趋势。

与此同时,由于面临诸多不利因素,包括持续的通胀压力、利率上升、对经济放缓的担忧以及持续的库存和供应链问题,预计塔吉特的营收将仅较上年同期增长2.9%,至264亿美元。

考虑到这一点,我认为该股存在下行风险,即管理层可能下调对关键的第四季度(包括假日购物季)的预期,以反映成本压力上升和营运利润率下降的影响。

(TGT日线图来自Investing.com)

上周五,塔吉特的股价收于173.32美元,估值达到797亿美元。虽然该股股价随着主要股指从近期的低点反弹,但是公司今年迄今,仍然已累计下跌25.1%,比2021年11月创下的268.98美元的历史高点低约36%。

【本文来自英为财情Investing.com,阅读更多请登录cn.Investing.com或下载英为财情 App】

(翻译:李善文)