"史上最强"年报炸裂!联想飙升14%创历史新高,Warren AI拆解暴升密码

10月11日,北方华创 (SZ:002371)继续跌停,在消息面上,公司于10月7日公布消息称,间接控股子公司被美国列入“未经核实清单”,受次消息影响,国庆开盘后,公司直接冲向跌停。

在港股市场,半导体板块也迎来重创,港股半导体概念股全线下杀,上海复旦(HK:1385)盘中暴跌21%,华虹半导体 (HK:1347)跌10%,中芯国际 (HK:0981)跌超3%。

半导体概念股全线“失守”的背后因素为何?国产半导体未来前景如何?

芯片需求疲软,行业寒冬已至?

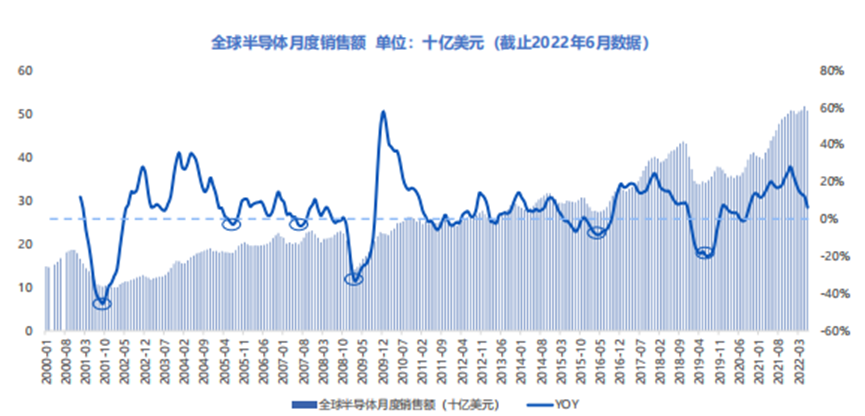

事实上,今年6月以来,全球消费电子需求一蹶不振,产业链上游面临较大压力。从2022年4月数据来看,全球半导体行业的销售额达到了508亿美元,同比增长了6%,环比下降了2%。

但是半导体行业自2022年1月开始进入不同程度的同比和月度下降,传统的电子产品需求萎缩,消费类芯片需求进入衰退期,并逐渐传导至上游芯片厂商。

从半导体企业“砍单”的情况来看,半导体周期在2022年上半年基本触顶,行业或已进入下行阶段,未来的订单调整将会持续很长时间。

巨头营收“雪崩”,出手减支图存

此外,全球芯片巨头美光 $MU 、AMD $AMD 、三星等也纷纷下调业绩预期和缩减资本开支。

10月7日,三星电子发布三季度初步业绩报告:Q3营收76万亿韩元,同比增加2.7%;利润10.8万亿韩元,同比大跌31.7%。这是近三年以来,三星电子的利润首次出现同比负增长。有分析指,三星业绩下滑或因通信需求减弱,且公司存储芯片价格下滑,订单削减,预计三星Q4利润将有可能会进一步下滑。

同日AMD也称,由于台式机和笔记本CPU销售的下降,料Q3收入将同比增加29%至56亿美元,远不及早前预期的67.1亿美元。

另一存储大厂美光也早在9月30日就表示,预计会将2023年度的资本支出减少30%。SK海力士也称将会缩减其资本支出七至八成左右,以应对未来存储芯片需求下降所导致的经营困难。

整体来看,行业寒冬之下,半导体企业当下的业绩表现并不好,同时缩减资本开支也在很大程度上表明了行业需求未必能在短期内能实现复苏。

至于行业何时回暖,据台湾电子时报报道,供应链业内人士表示,2022年下半年存储器行业将持续调整库存,市场进入“L型”底部阶段。第三季度DRAM跌价幅度扩大至1-2成,第四季度价格仍将大幅下降,跌价态势将延续至2023年上半年。

影响如何?机构:国产替代加速度,长期前景可期

值得注意的是,虽然芯片股股价普遍大跌,但国产半导体产业的长期前景或许也不应过于看衰。

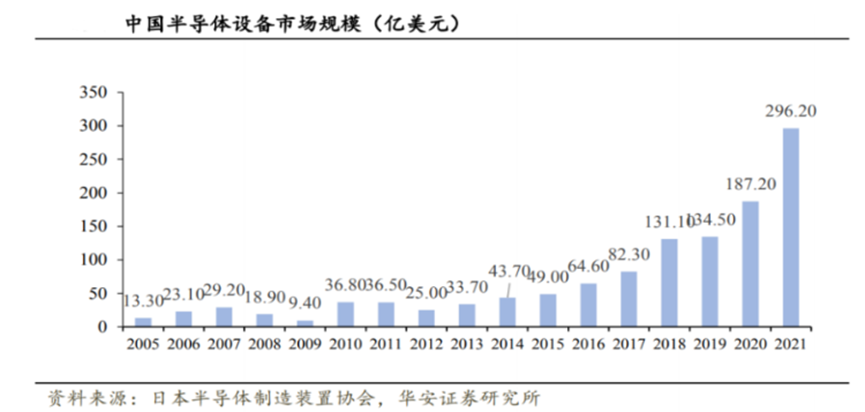

近几年,国内半导体设备市场规模扩大继续提速,近五年行业规模复合增速高达 35%。随着下游晶圆厂订单和验证效率的提升,预计2022-2025将是半导体国产设备的放量期,高增速有望延续。

此外,虽然手机、平板电脑等传统消费电子领域的需求不振,但工业和新能源汽车等一些行业的快速发展也提振了国内半导体行业的需求。不少机构分析指出,半导体行业国产替代加速,长期前景可期。