韩国 「芯片牛市」 熄火!14个月狂飙230%,泡沫信号已现?

联合国商品贸易 (United Nations’ Comtrade) 数据库的数据显示,2021年,全球范围生产并出口的服装和鞋类相关商品总额达 5821 亿美元,其中亚太地区占 61%。此前,我们研究了亚洲服装和鞋类制造商迄今为止的销售业绩,以及分析师对未来三年销售增长的预期。

在本文中,我们将更详细地探讨企业资产负债表,以便更好地理解疫情如何改变了企业财务状况的结构。

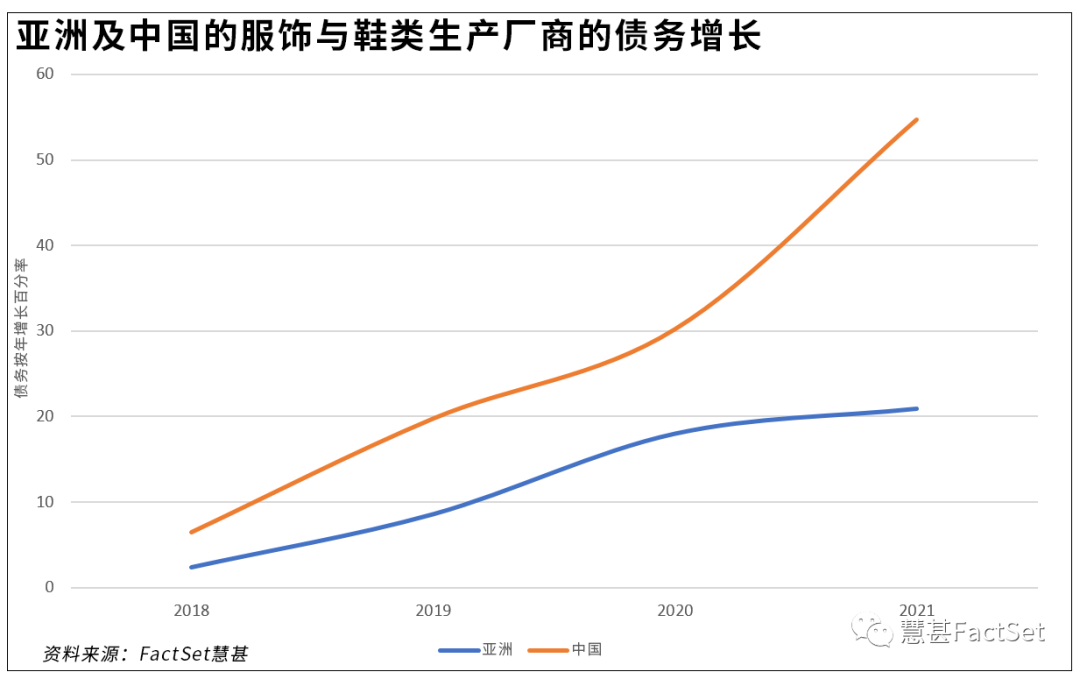

债务不断增加

纵观整个亚洲地区负债最多的多家公司,我们可以看到,在新冠肺炎疫情之前的几年里,债务增长较为稳定。随着2020年疫情对企业造成冲击,为了支撑企业运行,资产负债表中增加了新的债务。在整个亚洲,债务在2020年和2021年分别增长了18%和21%。

如果我们注意观察2017年以来债务的复合效应,整个亚洲地区的企业资产负债表上的债务增长了近60%。

中国公司是该地区负债最多的,与该地区基准债务水平相比,它们在新增债务方面更为激进。2018年,这些企业的债务增长了约7%,2019年增长了近20%。2020年,新增债务再次跃升,增量超过30%,去年新增债务更是达到了惊人的55%。

自2017年以来,亚太地区债务累计增长了60%,其中中国的债务增长异常之高,达到了166%。

虽然新债务可能已用于解决日常交易的迫切需要,但仍需谨慎考虑其长期影响,并制定随着时间推移缓解此类影响的计划。哪些战略投资现在必须降低优先级,这又将如何影响企业的整体收入?

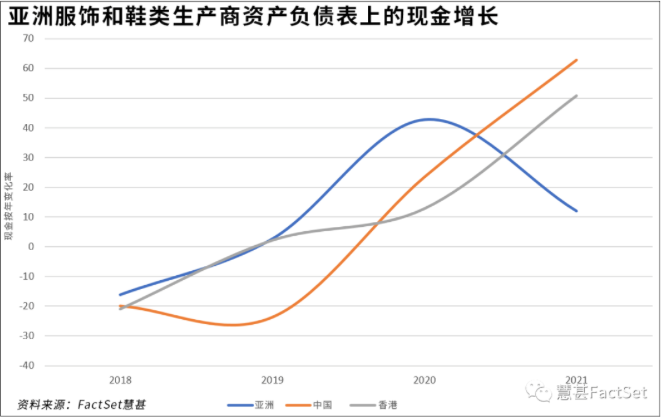

现金储备增加

当我们观察亚洲流动性最强的企业时,我们发现,在疫情发生前,很多企业都在消耗现金。然而,在疫情期间,资产负债表上却增加了大量现金。亚洲制造商的大部分现金注入发生在2020年,但中国大陆和中国香港的企业在2021年部署了更多的现金。

整体亚洲基准显示,2021年资产负债表中新配置的现金趋于稳定。这可能表明,企业获得了他们认为自己需要的流动性。虽然其中一些比例似乎很高,但当现金储备以销售额的百分比表示时,这一水平大体上与2017年持平。这主要是因为2021年的销售额增加。

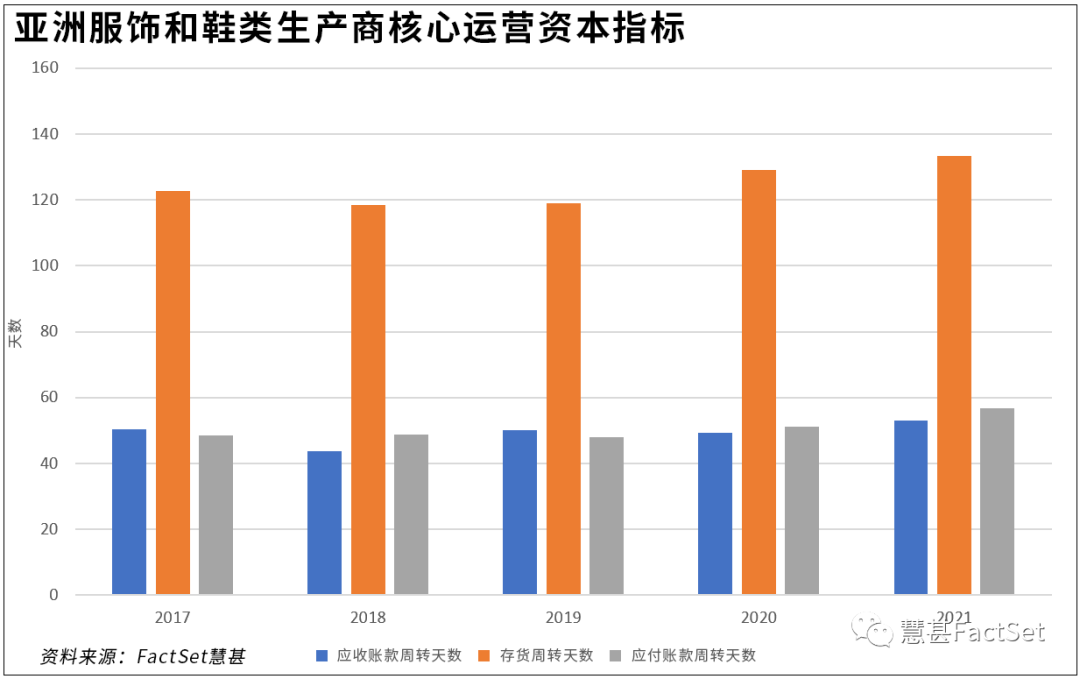

营运资本动态

营运资本方程式中有80% 在本质上是经营性的。稳健的工作做法需要经常审查并调整,这是保持竞争力的关键。虽然银行产品帮助缓解了一些压力,并为资产负债表创造了资本,但提高效率的责任仍在运营团队身上。这项责任包含方方面面的内容:从确保存货持有时间最短等基本事项,到尽快从买家收款,从而将款项用于向供应商付款。

这种运营效率缓解了资产负债表上的资本压力,如果企业业务处于增长模式,这一点可能是关键所在。如果企业必须先向供应商付款,然后才能收到买家付款,资产负债表就会消耗现金。确保维持良好的营运资本动态是为企业创造稳定经营环境的根本。

下表显示了亚洲地区所有三个核心营运资本指标的中位数表现:应收账款天数 (DSO)、库存天数 (DIO) 和应付账款天数 (DPO)。首先值得注意的是,自2018年以来,制造商的库存一直在增加,而且库存要持有很长一段时间。调查发现,这些库存中的大部分是原材料,供应商必须持有这些原材料,以满足一些主要品牌紧迫的订单截止期限。

考虑到服装和鞋类零售业受到的影响,自2020年以来的库存增长应该不会令人感到意外。虽然过去两年该地区的库存中值仅增加了几天,但中国的数据告诉我们,制造商的库存增加了 33 天。

当我们观察向供应商付款的时间,付款期限中位数从2020年的 51 天增加到了2021年的57天。如果我们考虑整个地区的所有行业,我们看到,在同一时期,供应商的付款期限从57天减少到了49天。这种与区域趋势相反的变化可能表明,这些制造商在疫情期间承受了巨大的压力。缩短供应商付款期限通常会消耗资产负债表上的资金,但它可能有助于确保供应链拥有稳健的流动性。

同样的趋势也出现在买家付款期限上。对于整个亚洲地区的这一行业来说,在2020年至2021年期间,卖家获得付款的时间延长了四天,而该地区所有行业的供应商在同一时期的收款时间都比以往缩短了10天。更快获得付款缓解了资产负债表上的资本压力。

一旦尘埃落定,制造商们再次获得喘息时间,就应该对其营运资本表现进行适当的审查。考虑到资产负债表的状况,提高营运资本效率和优化必须成为优先事项。推动企业走向这样一种模式——从买家那里获得付款的速度快于向供应商付款的速度,这样可以及时缓解资金压力,并为帮助业务再次增长提供空间。

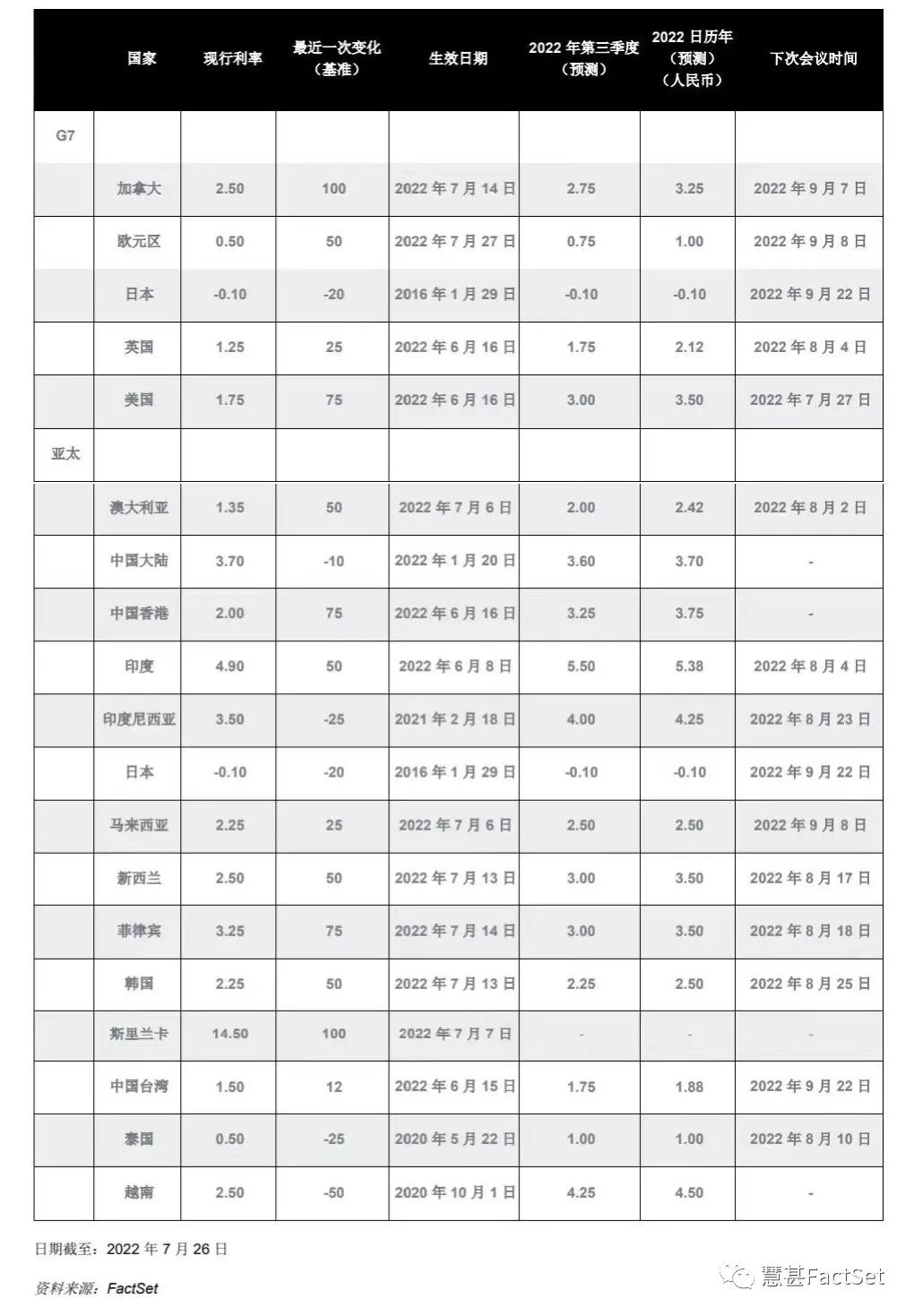

利率格局

利率格局每天都在变化。我们关注着利率上调和年底预测的实时变化。对于到年底时利率是否会和目前预期的一样低,人们没有什么信心。

近年来,各国政府承受了前所未有的通胀压力,而利率是可用于控制通胀的少数关键工具之一。

全球政策利率

当利率开始上升时,会产生三个主要问题:

1.政府把利率作为控制通货膨胀的工具。最终的结果是,消费者可支配的钱减少了,因此对进口产品的需求将普遍下降。对于服装和鞋类等非必需品行业来说,消费能力下降的影响将对该行业造成沉重打击。

2.如果不锁定利率或对冲利率,借贷成本将会增加。这对于那些背负了大量新债务的制造商来说尤为重要。

3.在低利率环境下发行的公司债券对投资者的吸引力将大大降低,因为在这种情况下会更容易获得更高收益的投资产品。虽然企业可能不会把它视为一种迫在眉睫的风险,但这可能会造成一种环境,使银行更不愿意通过发行债券来筹集新债。

中国大陆的供应商很可能会有大量的人民币借款,而中国的利率预期相对温和。也就是说,正是这些供应商在过去几年里承担了最多的新债务。

风险最大的制造商是那些有短期美元借款的制造商。选择长期债务的制造商可能有能力商定固定利率的借贷成本。

进入2022年,美国联邦基金利率为0.25%。在过去的三个月里我们经历了三次加息,其中6月份的加息幅度最大,达到75个基点。截至本文撰稿时,现行利率为1.75%,市场预计7月27日将再加息75个基点。人们普遍预计,到2022年底,美国联邦基金利率将达到3.5%,但今年以来,这一预期数值一直在变化。

从实际情况来看,上个报告期内,中国负债最多的企业的债务平均增加了8730万美元。如果全部以美元计价,贷款基数为+175个基点,那么在今年年初,这笔新债务每年将产生175万美元的利息支出。按照目前的利率,这一数字已增至每年310万美元;如果今年年底利率达到3.5%,每年的成本将达到460万美元。

从今年年初的利率到年底的预测值,按照美元基准利率将增加280万美元的利息支出,而这仅仅是新增债务的平均成本。

在本系列的下一篇文章中,我们将探讨复苏的不同选项,并提出一些企业应该优先考虑的高层董事会议程项目。

本文章由第三方撰稿人撰写,不一定反映FactSet的观点。本文章包含的信息并非法律、税务或投资建议。FactSet不为任何投资背书,亦不推荐任何投资;对于根据本文所含信息采取行动或不采取行动而直接或间接导致的任何后果,FactSet不承担任何责任。

作者简介

DANIEL COOPER

ALBA CAPITAL 创始人

Daniel Cooper 先生是总部位于中国香港的 Alba Capital 的创始人。他负责帮助亚太地区及周边地区的企业从很少被考虑的运营方面了解营运资本优化方案。在此之前,Cooper 先生在汇丰银行工作了 24 年,担任过多个职务,帮助全球范围内的企业处理营运资本事务。在职业生涯的后期,他曾担任供应链金融全球主管和营运资本咨询亚洲主管。Cooper 先生在英格兰中部大学(现在的伯明翰城市大学)获得应用软件工程理学学士学位。