隔夜美股 | 三大指数收跌 美、布油均涨超4.5% 戴尔(DELL.US)涨超7%

芯片板块再添一股!

昨日,振华风光(688439.SH)已经完成申购,不久即将登陆科创板,其发行定价66.99元/股,对应的市盈率为75.73倍,略低于同行业可比上市公司平均静态市盈率。按此推算,公司的发行总市值约134亿元。

1 神秘富豪入股

振华风光的前身国营风光电工厂始建于1971年,是国内较早组建的半导体模拟集成电路、并实现批量生产的厂家之一。

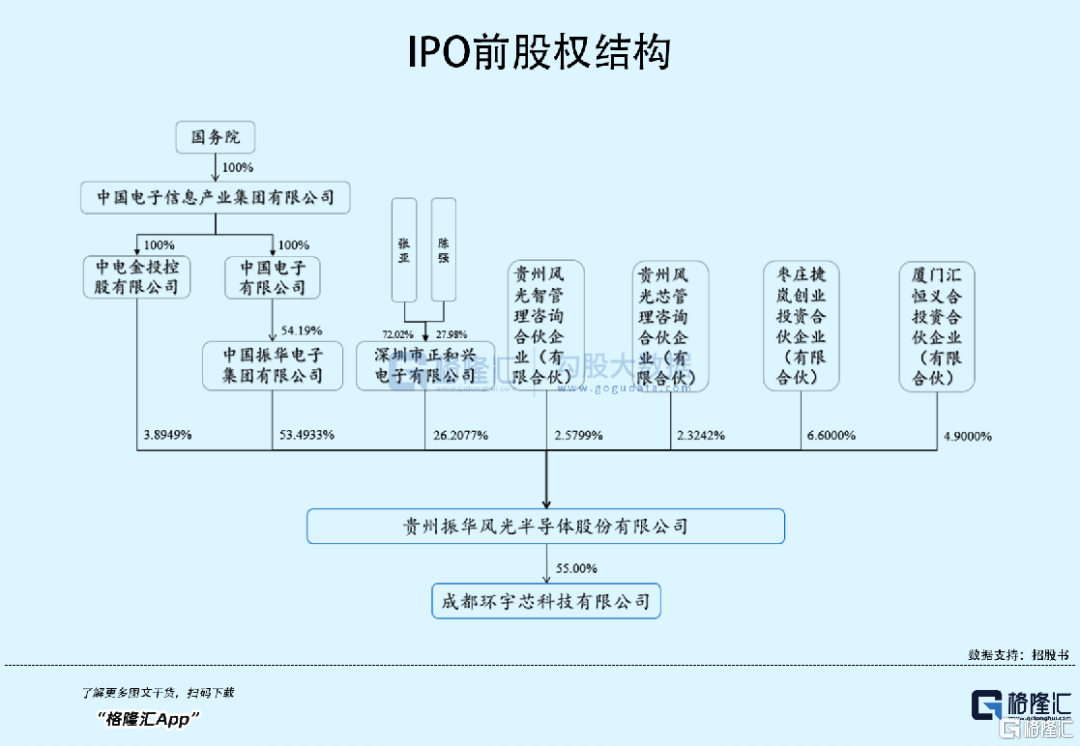

2005年8月,中国振华出资2000万设立贵州振华风光半导体有限公司(以下简称:振华风光),主营半导体集成电路、半导体分离器件研发、生产、经营及相关服务。

截至目前,中国振华直接持有振华风光53.4933%股权,为公司的控股股东,而其背后的中国电子(国务院持股100%)为实际控制人,共控制57.3882%的股权。

虽然振华风光是国资出身,但发展至今不得不提到一个神秘富豪的名字——张亚。

张亚是振华风光第二大股东深圳市正和兴电子有限公司(以下简称:正和兴)的实控人,其间接持有振华风光约18.87%的股份,如此一来,振华风光完成上市后,张亚的身价将提升不少。

不过,这并不是他参与的第一个IPO。

张亚出身于安徽省蚌埠市,2000年,31岁的他创立正和兴,正式进入半导体领域,并一步步通过收购的方式迅速扩大实力。

来源:网络

2017年,张亚通过增资的方式拿到思科瑞40%的股权,2018年参与四川老牌国企国光电气的重组,成为两家公司的实际控制人,在张亚的带领下,如今国光电气(688776.SH)已经是一家市值接近170亿元的科创板企业,思科瑞(688053.SH)也已在今年7月份登陆科创板,目前市值约70亿元。

2022年,张亚、周文梅夫妇以70亿元人民币财富,位列《2022家大业大酒·胡润全球富豪榜》第3031名。如今,张亚即将迎来第三家科创板IPO,那么振华风光的成色如何呢?

2 应收、存货双高

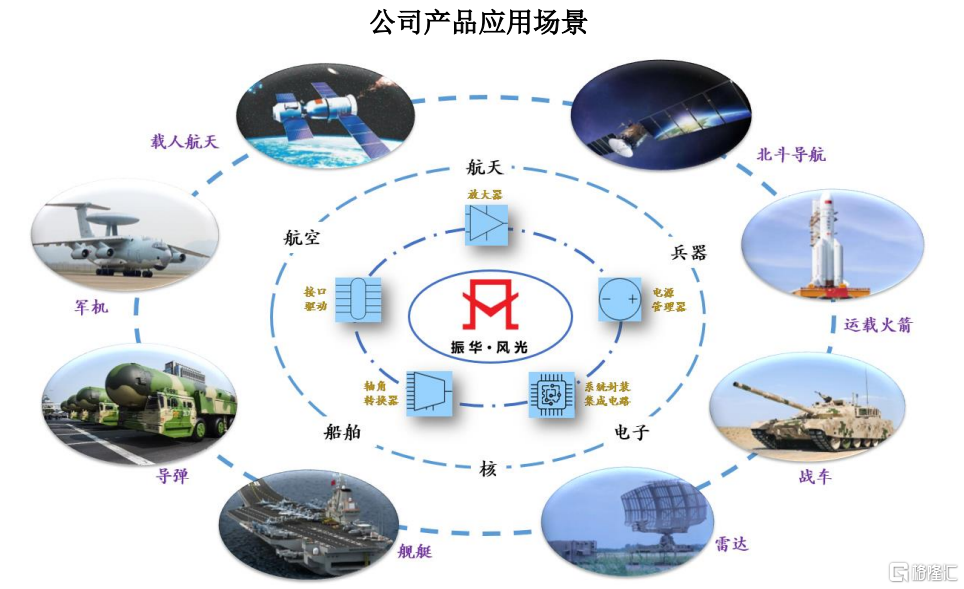

振华风光主营高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品,目前已拥有完善的芯片设计平台、SiP 全流程设计平台和高可靠封装设计平台,并具备一定的封装能力、检测试验能力。

不同于上周申购的帝奥微(688381.SH),振华风光的产品主要应用于军工领域,近年来,公司参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等国家重大工程的相关配套产品研制。

公司客户主要包括中航工业集团、航天科 技集团、航天科工集团、航发集团、兵器集团、中国电科集团、兵装集团、中船重工集团、中核集团等军工集团的下属单位和科研院所,前五大客户集中度在90%以上。

关于模拟集成电路行业的发展状况及竞争格局,小编在《踩中风口、大客户撑腰,这家百亿芯片股欲登科创板,有何看头?》一文中已有概括,而下游细分应用领域军品市场规模通常由军费预算、军工电子行业市场规模等信息来预测。

据统计,“十三五”军费预算支出较“十二五”期间增幅近50%, 我国2021年军费预算为1.35万亿元,已连续五年超万亿元;根据前瞻产业研究院的测算,2021-2025 年,我国军工电子行业市场规模预计将以9.33%的年均复合增速增长,2025年将达到5012 亿元。

预计振华风光所处的高可靠集成电路行业在未来一段时间内将维持一定的景气度。

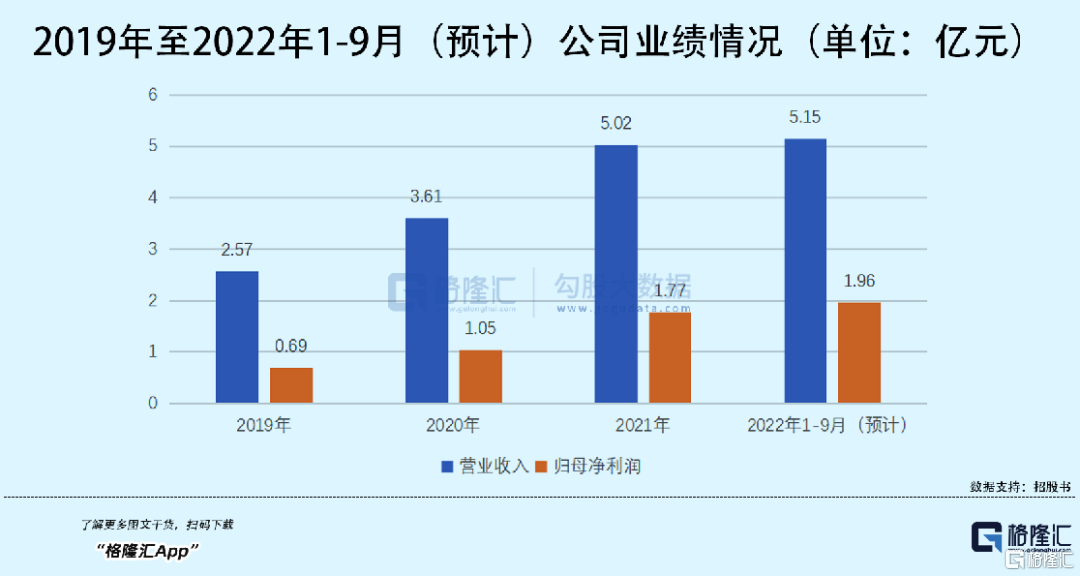

在此背景下,振华风光的营收由2019年的2.57亿元增长至2021年的5.02亿元,预计2022年1-9月公司营收将达到5.15亿元-5.85亿元,已超2021年全年业绩;对应的归母净利润由6925.01万元增长至1.77亿元,预计2022年1-9月利润为1.96亿元-2.35亿元。

具体来看,公司95%以上的收入均是来源于自产产品销售,其中信号链产品的销售占当期的自产产品销售比重均超过80%,此外,公司有少量收入来自代理销售其他厂商的产品。

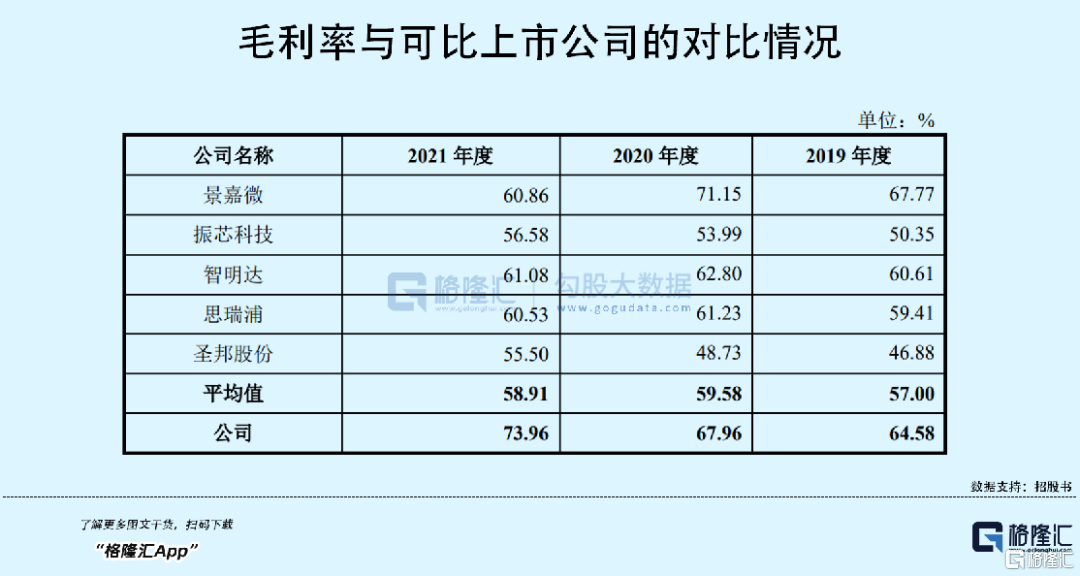

报告期内,公司自产产品销售数量从2019年的38.90万块增长至2021年的81.42万块,规模的快速扩大使得公司生产效率有所提高,单位成本大幅下降,因此自产产品的毛利率逐年提升。报告期内,公司主营业务毛利率由64.58%上升至73.96%,整体高于可比上市公司平均水平(不足60%)。

振华风光的产品主要为通用型电子元器件,其芯片来源包括自研芯片和外采芯片两种,公司虽早年间就开始自主研发芯片,报告期内自研芯片销售占比由4.06%上升至31.20%,近三年公司累计投入研发1.77亿元(自筹及国拨研发项目合计),但目前仍较为依赖外采芯片。

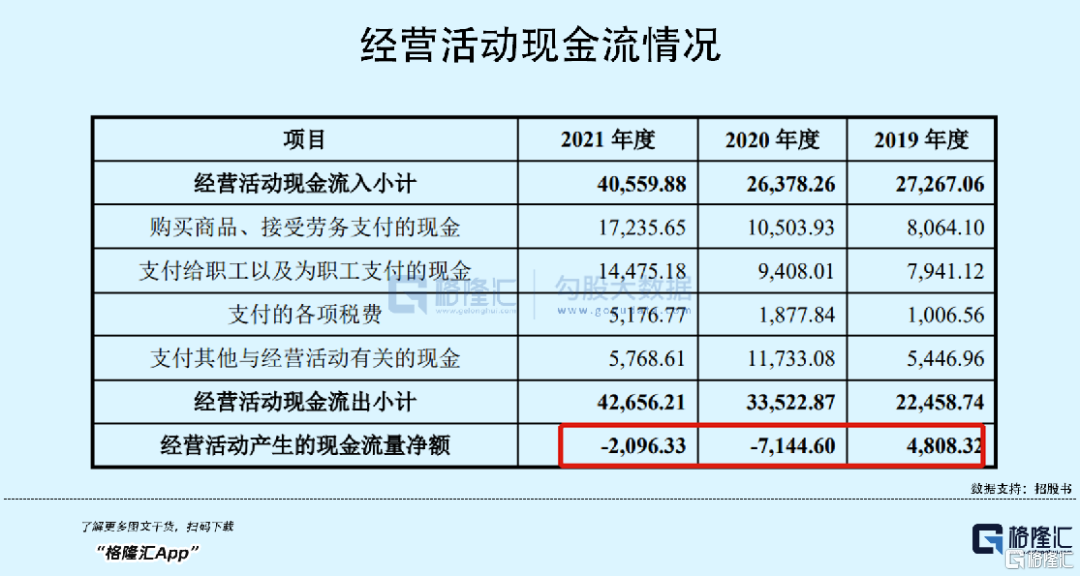

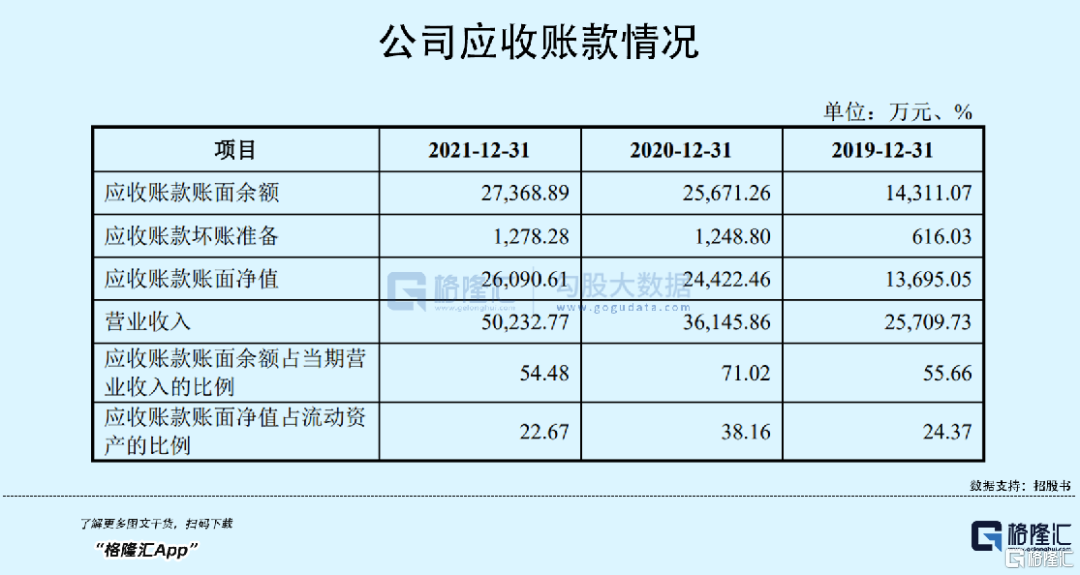

值得注意的是,振华风光的经营活动产生的现金流量净额已经连续两年为负,远低于当期净利润规模,当然这与公司应收账款及存货“双高”不无关系。

一方面,由于军工客户付款审批流程较长、回款速度较慢,因此公司应收账款期末余额相应增加。

应收账款规模的增加给公司带来一定的流动资金压力,报告期内公司的资产负债率常年在50%以上,流动比率、速动比率均在1-2倍之间,偿债能力远不及同行可比上市公司。

事实上,为减少应收账款对资金的占用,降低应收账款财务风险,控股股东中国振华安排了相关应收账款进行融资,把一部分应账款打包转让给中国电子,不过整体对振华风光来说也只是九牛一毛。

另一方面,报告期各期末,公司存货账面价值分别为1.58亿元、1.53亿元和3.51亿元,占各期末流动资产的比例接近30%。存货余额较高占用公司流动资金,增加了运营资金周转的风险,同时也存在计提存货跌价准备的风险。

3 向IDM模式转型

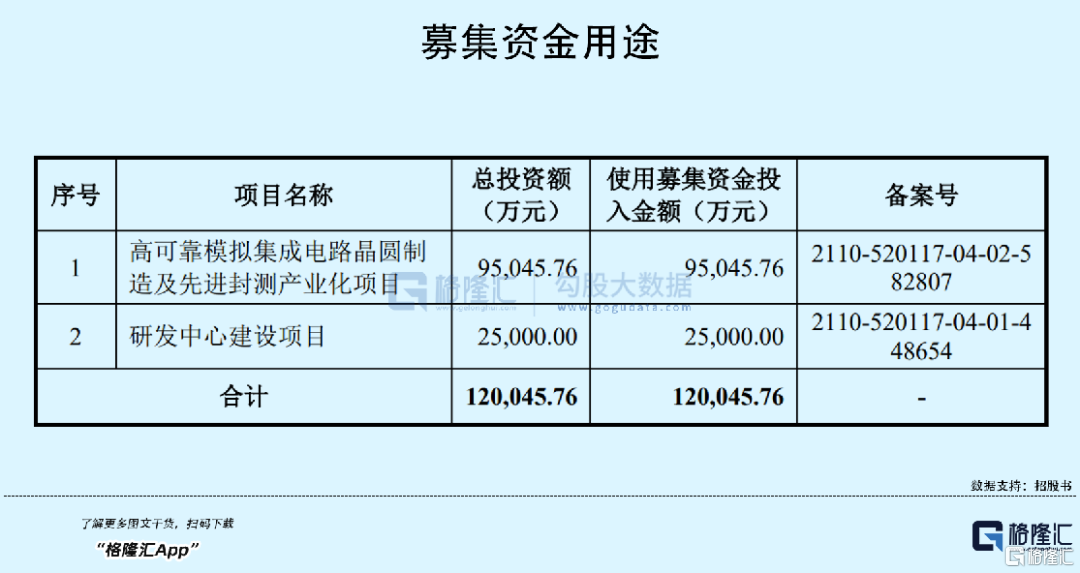

目前,公司的工艺环节包括集成电路设计、封装和测试,本次上市募资,公司将新增晶圆制造工艺生产线,同时提升先进封装测试能力。如此一来,公司的经营模式将转变成为IDM(垂直整合制造)模式,在全球缺芯、IC设计公司纷纷争夺代工厂产能的当下,一定程度上或将提升公司的竞争力。

不过,IDM模式偏重资产属性,前期在产品技术研发、产线建设等方面的投入较大,其带来的经济效应可能需要一个较长的过程才能体现,这也是目前市面上大部分芯片企业选择相对轻资产的Fabless模式的原因。

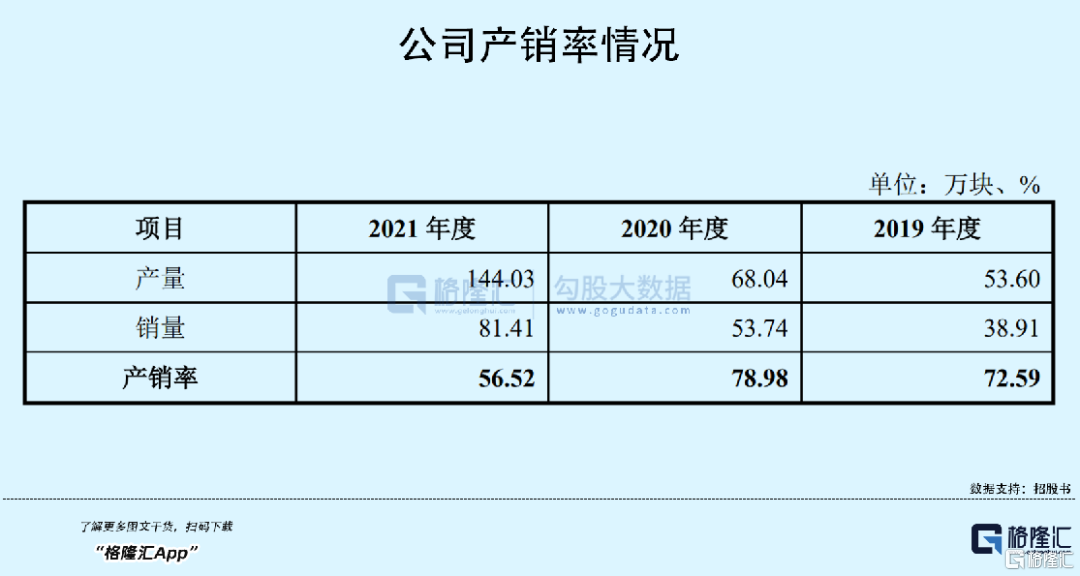

值得一提的是,项目建成后,公司的高可靠模拟集成电路产品整体交付能力将提升200万块/每年,以公司目前的产销率来看,虽销量逐年上升,但产销率却由72.59%波动降至56.52%,可见公司对于扩产的需求似乎并不大。

另外,本次募投项目的“研发中心建设项目”中,包括对现有设计平台中的 EDA 设计能力和协同设计能力进行补充建设。

众所周知,EDA是本轮芯片行情最受关注的环节,其作为芯片设计的最上游,国产替代空间巨大,近期上市的华大九天、广立微均实现了股价的暴涨。不得不说,从布局上来看,振华风光的战略方向还是挺符合当下的行情。

4 结语

整体来看,军工半导体的景气度较高,若振华风光成功转型为IDM经营模式,或将充分释放芯片设计能力,提高运营管理效率,并提升其竞争力。

不过从二级市场的角度来说,本次振华风光的发行估值并不低,市场对于军工概念股票的炒作更偏向短线,加上最近市场对于芯片板块似乎有些降温,待振华风光上市之时,短期表现可能受市场情绪的影响较多,长期来看值得关注。