英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

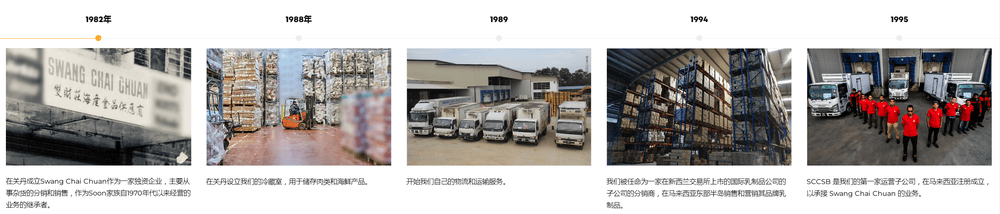

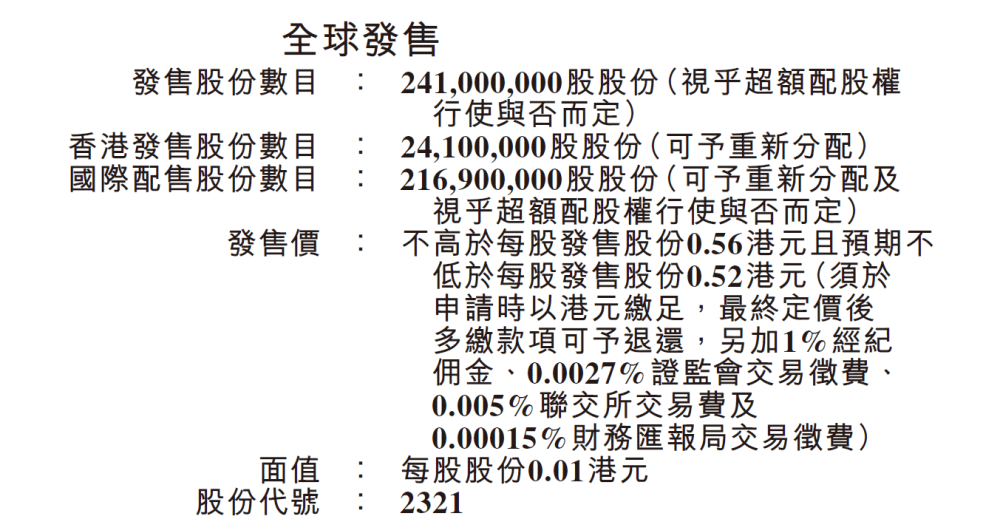

双财庄(HK:2321),始建于1982年,已有悠久的经营历史,在马拉西亚半岛从事分销和销售业务,主要业务方向为国际及国内第三方品牌的代销、自有品牌食品于饮料分销,为马来西亚半岛的大量零售连锁店提供供货服务。双财庄于2022年8月8日至8月11日公开招股,目前招股已经结束,预期于8月19日上市。招股区间0.52-0.56港元,发行市值5.01-5.4亿港元;发行比例25%;超额认购10.5倍。

增势喜人,复合年增长率高达16.02%

增势喜人,复合年增长率高达16.02%

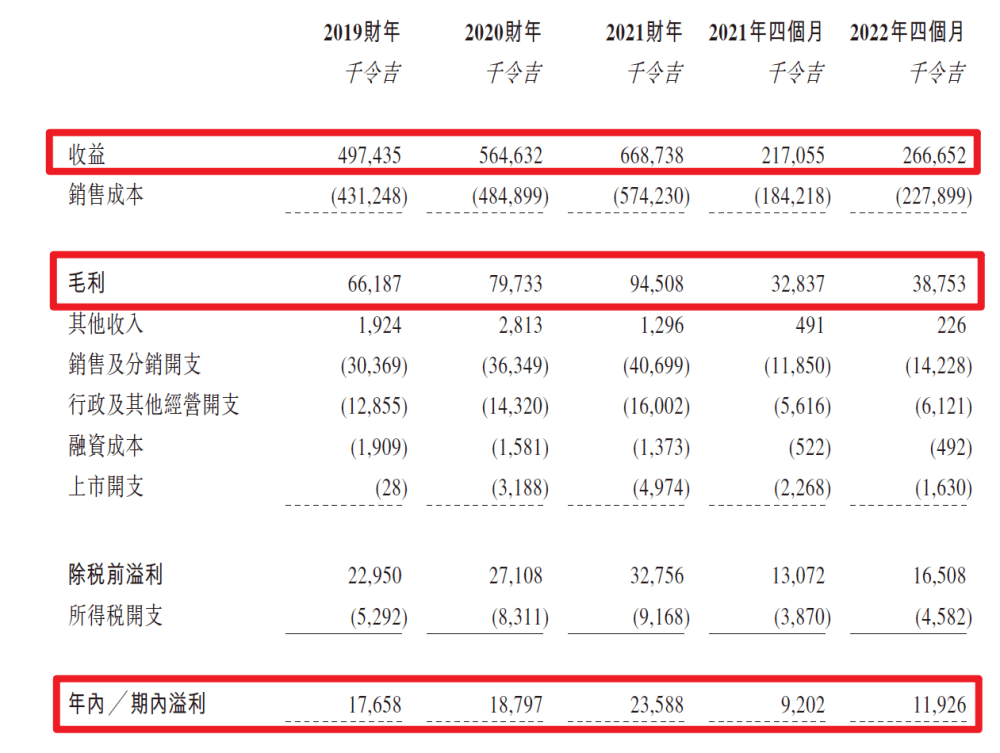

根据公司招股书,2019年、2020年、2021年以及2022年四个月,公司分别实现营收4.97亿令吉(1令吉=1.518人民币)、5.65亿令吉、6.69亿令吉、2.67亿令吉,复合年增长率高达16.02%。同期净利润分別为1765.8万令吉、1879.7万令吉、2358.8万令吉及1192.6万令吉。

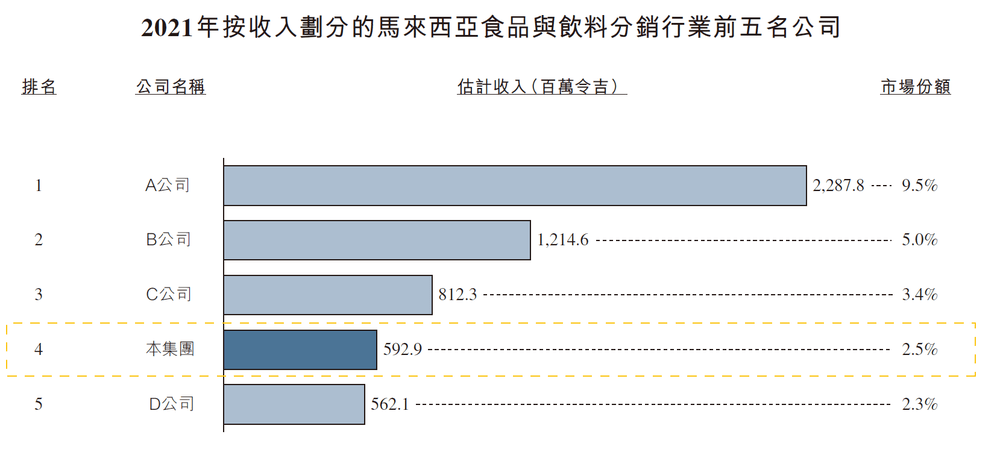

大马排名第四,市场份额有望继续增加

大马排名第四,市场份额有望继续增加

根据数据显示,2021年马来西亚的食品与饮料分销市场规模在242亿令吉,但是竞争格局相当分散,不仅仅有全球知名公司参与,也存在着众多中小型本地参与者,据不完全统计,整个马拉西亚市场超过200名参与者。前5名参与者市场份额总共也只达到了22.6%,双财庄排名第四,市场份额约为2.5%,排名第一、第二、第三的市场份额分别为9.5%、5%、3.4%。

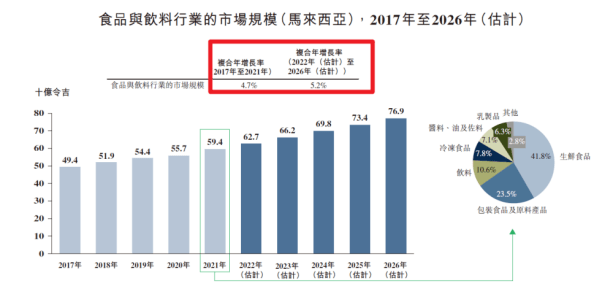

公司作为一家传统的食品与饮料行业的分销商,已经在马来西亚深耕布局40年,业务方面已经相当成熟,从2019财年至2021财年,公司分销以及销售业务的营收增长依然保持了较高水平,复合年增长率达到15.8%,要知道整个马来西亚半岛的食品与饮料分销在2017年至2021年市场规模复合年增长率为4.7%,这对于一家老牌企业来说,还是很优秀的。

当然根据数据显示,未来2022年至2026年,该市场规模复合年增长率将达到5.2%,对于公司来说,市场预期将继续扩大。

自有品牌助力业绩增长

自有品牌助力业绩增长

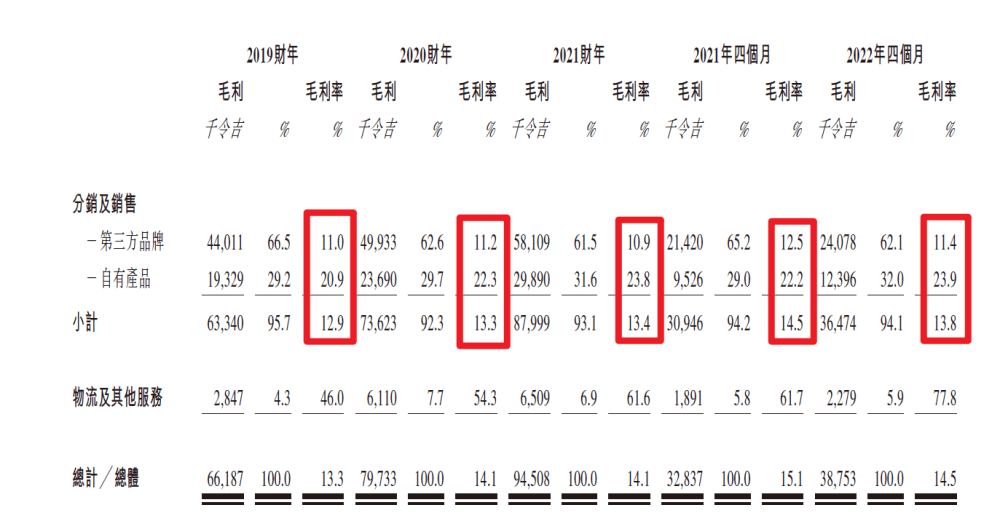

在前文已经提到,公司主要以第三方品牌代销、自有产品为辅的分销策略。一般来说,销售第三方品牌的毛利率是比较低的,这一点比较好理解,第三方品牌大部分都是全球知名品牌,价格利润都比较透明,可以展开的并不多。

根据招股书显示,2019年至2021年以及2022年四个月期间,第三方品牌的毛利率分别为11.0%、11.2%、10.9%以及11.4%;自有产品的毛利率为20.9%、22.3%、23.8%、23.9%。

更重要的一点,在这期间,第三方品牌营收占比分别为66.5%、62.6%、61.5%、62.1%;自由产品营收占比分别为29.2%、29.7%、31.6%、32.0%。

其实从这个第三方品牌和自有产品的毛利率、营收占比来看,基本可以看出:

· 第三方品牌的毛利率基本维持在10%上下浮动,对于成本的控制主要在第三方品牌自身,公司基本没有太多话语权

· 自由产品的毛利率基本维持在20%~24%,且毛利率逐年递增,由2019财年的20.9%升至2021年的23.8%,增长缓慢,这一点很重要,毕竟日常生活用品,如果涨价太快,那是不利于企业的发展,公司深谙此道。

· 第三方品牌与自有产品营收占比基本维持在2:1这个大比例下,毕竟大品牌的知名度摆在那里,但是公司也在积极开拓自有产品,毕竟自有产品的毛利率更高。同样价格的产品,卖出1件自有产品所得利润需要卖出2件第三方品牌,当然这个比喻可能不是很恰当。

强大供应链支撑业绩增长

强大供应链支撑业绩增长

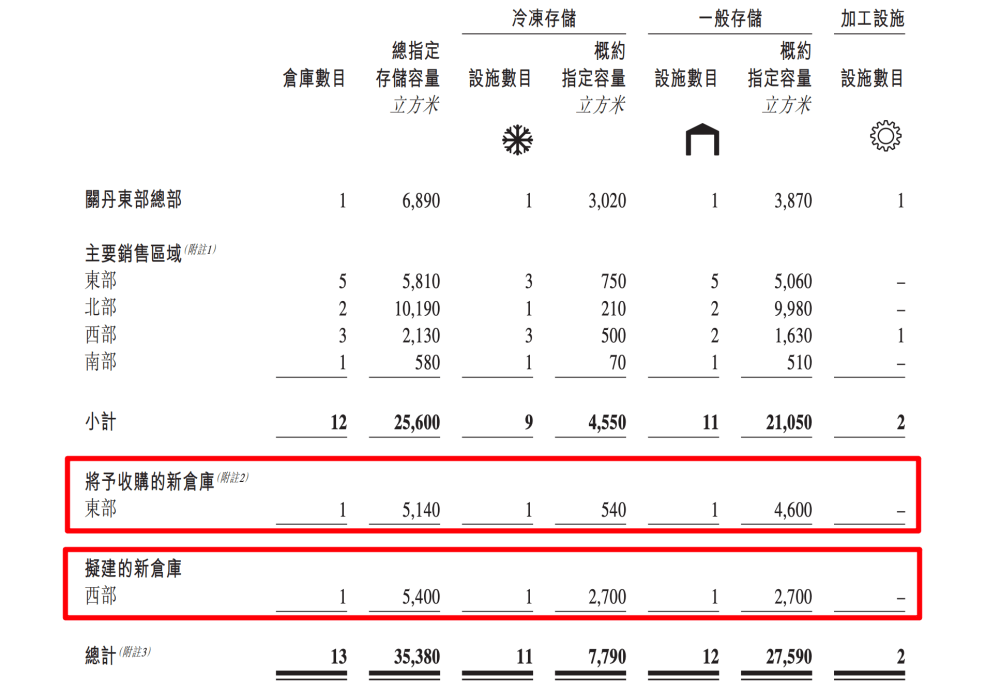

· 仓库:截止2022年4月30日,公司累计经营12个仓库,遍布马来西亚半岛,半岛东部、西部、南部以及北部均有部署,仓储作为公司配送中心,可以辐射这些地区的客户提供相关服务。自2019年至2021年以及2022年4个月的利用率分别为86.4%、87.1%、79.5%及85.6%,该等仓库已接近饱和。根据公司未来的计划,将在马来西亚东部收购1哥新仓库,在西部新建1个仓库,公司仓储能力至少提高29.8%。

· 车队物流:截止2022年4月30日。公司累计超过140辆自营物流车辆的车队,其中有100辆为冷藏车,根据公司过往业绩,物流车队自2019年至2021年以及2022年4个月的利用率分别为81.1%、83.1%、78.5%及82.0%,接近充分利用。因此只有扩大车队的数目,才能进一步提高公司的及时交货的能力,因此公司拟采购13辆新车以及更换10辆已使用超过15年的现有车辆,物流转运能力提高8.5%。基石及保荐人分析

公司共引进4名基石投资者,Tee 先生认购2800万港元,Huihuang 认购900万港元,拿督Sri Ng认购500万港元,拿督Sri Pek认购500万港元,按照发行价中间价计算,4名基石投资者认购股份总数占总发行数36.11%,这认购比例还是比较高的。根据协定,基石投资人的锁定期为6个月。这对于一个市值只有5个亿的公司来说,还能有这么高比例的基石认购还是很不错的!

中签率分析

中签率分析

公司本次IPO香港公开发售2410万股,每手5000股,合计4820手,目前孖展超过5倍,虽然最近港股热度有点起色,尤其是中国石墨这种小众股带来的热度,双财庄与中国石墨有着诸多相似之处。但是最近恒生指数跌跌不休,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获2420手,按照3000-5000人申购,预计一手中签率在80%-100%,申购5手稳中一手。

新股的综合分析

新股的综合分析

最后总结下,双财庄质地还算是比较优秀:

1、论知名度。虽然我们这边可能不是很了解,但是公司是马来西亚知名的食品分销商,市场排名第4,在当地算是小而美的公司了。

2、论财务数据。营收持续增长,净利润也是一路走高,不用担心赚钱能力,但是作为传统分销商企业,未来的想象空间极其有限。

3、论妖性。据说马来西亚来的公司,都是妖性十足,这股目前看,有这个潜质,基石占比高、公司市值小、股价低,能不能走出妖,那就走着瞧喽。

搜索

搜索

复制