今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

不知道还有多少人关注上证50指数,从它的走势来看,已经被市场抛弃好久。整体从去年2月见顶,一直走下坡路,今年5月-6月实现了一波反弹,但是依旧撑不住下跌趋势。现在上证50已经跌回了2019年的水平。

跌了这么多,上证50是否还有投资价值呢?究竟是落日黄昏还是历史抄底机遇?

虎落平阳

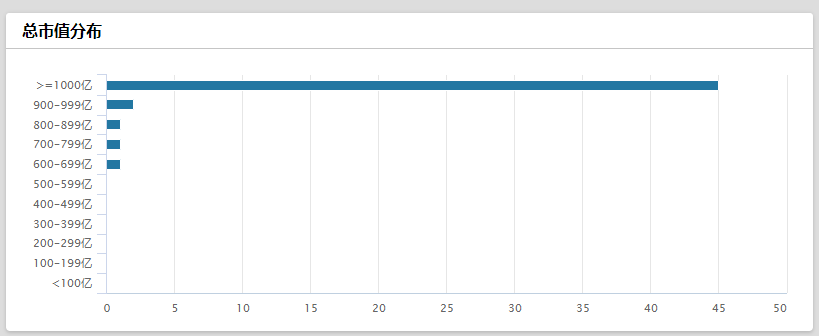

我们都知道上证50是由A股沪市中规模大、流动性好的最具代表性的50只股票组成,俗称白马蓝筹,平均市值达到3589亿,是主流指数里最高的。可以说上证50反映了上海证券市场最具影响力的一批龙头公司的股票价格表现。

其成分股里千亿市值以上的就有45只,占了90%,不过前十大重仓股占比大约54%。指数包含了众多行业里几乎是绝对的龙头企业,类似贵州茅台 (SS:600519)、中国平安、招商银行等,都是耳熟能详的的大企业真巨头。

但是落魄的凤凰不如鸡,市值再大又如何,实力再强又如何,现在在新能源光伏等板块的面前还是得低调一些。

当红和过气大概就是它们现在各自的状态吧。

从年初至今,上证50的成分股里,获得正收益的都不到10只,其余皆为负收益。这还是在去年已经跌了快一年的基础上。其中表现较为亮眼的也就中国神华,凭借煤炭的火热和自身低估高息的特性,今年获得超过30%的涨幅。

而反观拖后腿的选手,真的太多了,超过20%跌幅的比比皆是,其中韦尔股份差不多腰斩。它们的估值大多都在2021年被推升到一个较高的位置,随着潮水渐退,逐渐原形毕露。

过去走强者恒强的资金,现在却弃龙头们如敝履。

大市值没有机会了吗?

以今年来看,一边是大白马们的落寞,反观另一方面,众多小市值公司涨势良好,不少专精特新突围而出,场面热烈。

不禁要问一声,大市值们还能不能行?

从未来的发展预期情况来看,根据Wind一致预期,上证50整体营收未来3年持续增长,营收方面年化7-8%增长,利润方面8-9%增长。增速没有很快,但是胜在稳健。相比过去5年的平均增速。其实相差并不大。

同时,上证50的主要成分,依旧都保持着优异的ROE水平,前十大权重的ROE均值水平为19.3%。表明这些公司具有不错的护城河和竞争力。

巴菲特曾表示,如果只能选择用一个指标去投资,会选择ROE。对于上证50这样的白马聚集地,长期投资收益率不断与ROE趋近。

而从股息率水平来看,相比于主流宽基指数,上证50指数股息率最高,为2.82%。分红金额基本还是随着企业发展每年稳定增加,股息支付率维持在一个相对不错的水平。

综上来看,从长期投资角度而言,上证50还是一个比较值得配置的指数。但它也存在较为明显的缺点,就是成长性较弱。指数当中不仅都是大蓝筹,其中金融和消费占比达到51.9%,金融主要是银行保险和券商、日常消费主要有白酒、调味品、乳业等。

就当下而言,金融相关受到宏观经济及地产行业影响,消费受到疫情影响,这也是上证50表现较弱的原因。

而在两年前,市场都是以大票为主,小市值无人问津。市场充斥着强者恒强,小公司难有竞争力的言论。而到现在有点两级反转的意思:小公司调整灵活成长强劲,大公司笨重缓慢。

如果拉长时间视角去看,这种风格的变化都是受到宏观周期的影响,等待下一个宽松的经济上行期,这些对于经济敏感的大票又大概率会有相应的表现。

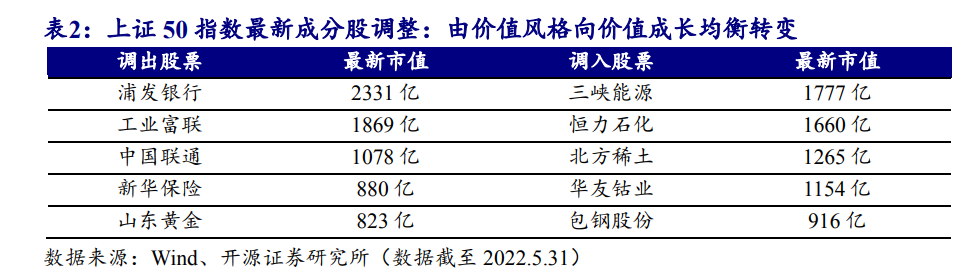

短期来说,上证50的成分配置结构也就注定了它暂时难以通过成长性去穿越周期的影响,但是却在发生变化。在上证50指数刚发布时,传统金融地产行业占比很高。随着很多公司不断成长、市值增加,很多成长风格的消费医疗科技股纳入指数成分股,金融地产占比大幅下降。现在地产占比只有1.7%。

上证50指数逐渐由价值风格向价值成长转变。也正是这种变化,保障了上证50的长期投资价值。

从最新成分调整来看,可以发现,代表传统行业的公司被调出,调入公司例如北方稀土、华友钴业等都位于热门行业赛道,具有比较好的成长性。

下半年经济基调

长期有价值,那短期怎么看?

其实我们可以看到今年5-6月上证50进行了一波比较可观的反弹,从2644.87上行至3085.22,最多涨幅达到16.7%。这是为什么呢?

主要还在于2季度财政和货币的双积极。

从财政赤字率来看政策力度。今年一季度我国狭义及广义财政赤字率水平基本正常,二季度财政赤字率大幅跳升,狭义赤字率逼近2020年同期,广义赤字率则超过2020年同期1.5个百分点。

今年政府主动大规模减税降费,收入端大幅缩减,而支出端在专项债前置下扩张力度有所加大, 收支两端共同拉大财政赤字率,对经济的刺激力度空前。

货币政策方面,央行降准、上缴结存利润、推出4400亿再贷款工具、运用政策开发性金融工具,配合宽信用,整体力度不算小。

从流动性来看,4月份以来社融增速触底回升,6月末录得10.8%,创下近一年来新高。M2增速也是上行趋势明显,去年末为9%,今年6月升至11.4%,反超社融增速。

但是到了7月份,市场担心政策的大力度只是为了缓解上海疫情造成的压力,担心政策力度难以持续甚至转向。

不过从7月28日的中共中央政治局会议,以及8月10日的央行二季度货币政策执行报告来看,下半年政策主要突出一个“稳”字。

728政治局会议提出,“做好下半年经济工作,要坚持稳中求进工作总基调”、“全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果”、“宏观政策要在扩大需求上积极作为”。“货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”。

央行二季度货币政策报告指出,“加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”不超发货币,为实体经济提供更有力、更高质量的支持。”

也就是下半年主要任务在于维稳,不用担心政策转向,但要给政策一些传导的时间。同时,虽然政策不转向,但是下半年的猪价以及进口石油、天然气等可能抬升国内通胀水平,所以进一步加大宽松的空间可能不是很大。

而且在地产和疫情风险扰动下,经济很难顺畅的发力,犹如身体经脉阻塞了一般,所以下半年“收水”为时尚早。等风险企稳后,才能更好施展。

那么在等待大宏观环境企稳的这个阶段里,大概率是上证50的筑底时段。

结语

上证50筑底要筑到哪去呢?

从上证50整体指数估值来看,整体市净率已经差不多过去5年的估值中枢位置。可能有人觉得,那这也不低啊,还能跌一半?

我们关注整体估值的同时,也需要关注里面的权重板块,金融和消费板块。

其中占比较大的金融板块里,无论是非银金融还是银行板块的市净率估值都是10年新低。

日常消费品共占23.3%,其中以贵州茅台占据17.1%为主要影响,维持行业内较高估值水平,上半年茅台净利润增幅为20.85%,符合预期。并且茅台依旧供不应求,资金依旧愿意长期持有茅台,下跌空间不大。

所以从长期视角来看,上证50算是进入了击球区,但真说要起来可能还是缺点动力。疫情已经第三年了,有疫情在,容易感觉浑身不得劲。

当前国内经济弱复苏,流动性充裕的环境更适合小票。而上证50指数跟踪的是大票蓝筹,体现中国经济发展成果,对于经济的需求较强。等待经济上行业绩好转加上估值的提升,整体收益未必会差。

需要重点关注的风险点在于地产风险化解进展、疫情把控情况、国内通胀水平的变化。