“NACHO”交易逻辑再强化?大摩定调油价“6月审判日”:中美缓冲若耗尽 布伦特原油恐剑指150美元

一、海外买方观点:联储加息、经济衰退是机构的关注点

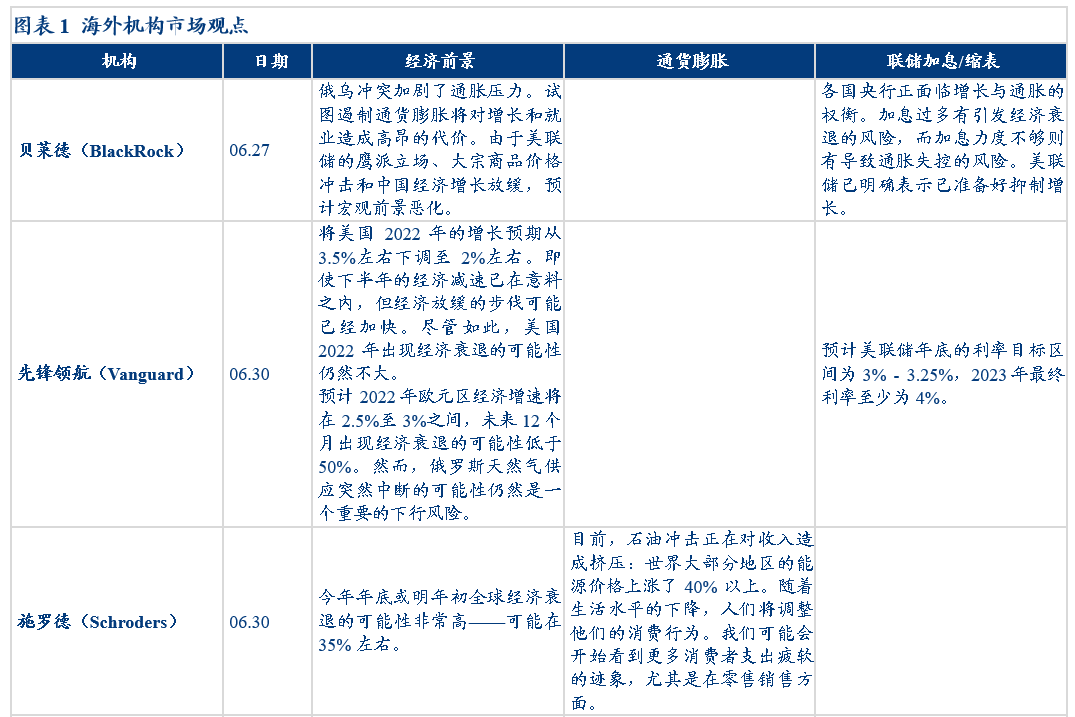

(一)市场热点:宏观经济前景恶化,预计通胀将会放缓

关于经济前景,BlackRock认为随着美联储的鹰派立场、大宗商品价格冲击和中国经济增长放缓,宏观经济前景逐渐恶化;Vanguard将美国2022年的增长预期从3.5%左右下调至2%左右,认为经济放缓的步伐可能已经加快;Schroders认为今年年底或明年初全球经济衰退的可能性非常高,预计在 35% 左右;Amundi认为现在全球经济正走向明显放缓,尤其是在欧元区,存在技术性衰退的风险,这主要是由于欧洲私人消费和投资疲软。关于通货膨胀,Schroders认为石油冲击正在对收入造成挤压;Amundi认为通胀尚未达到峰值,美国和欧洲的驱动因素不同,在增长放缓的环境下,预计通胀将放缓。关于美联储加息,BlackRock认为各国央行正面临增长与通胀的权衡,加息过多有引发经济衰退的风险,而加息力度不够则有导致通胀失控的风险,美联储已明确表示已准备好抑制增长;Vanguard预计美联储年底的利率目标区间为3%-3.25%,2023年最终利率至少为4%;Amundi认为当通胀是由外部因素引起时,央行收紧政策在抑制通胀方面并不是很成功,因此美国有更大的收紧空间。

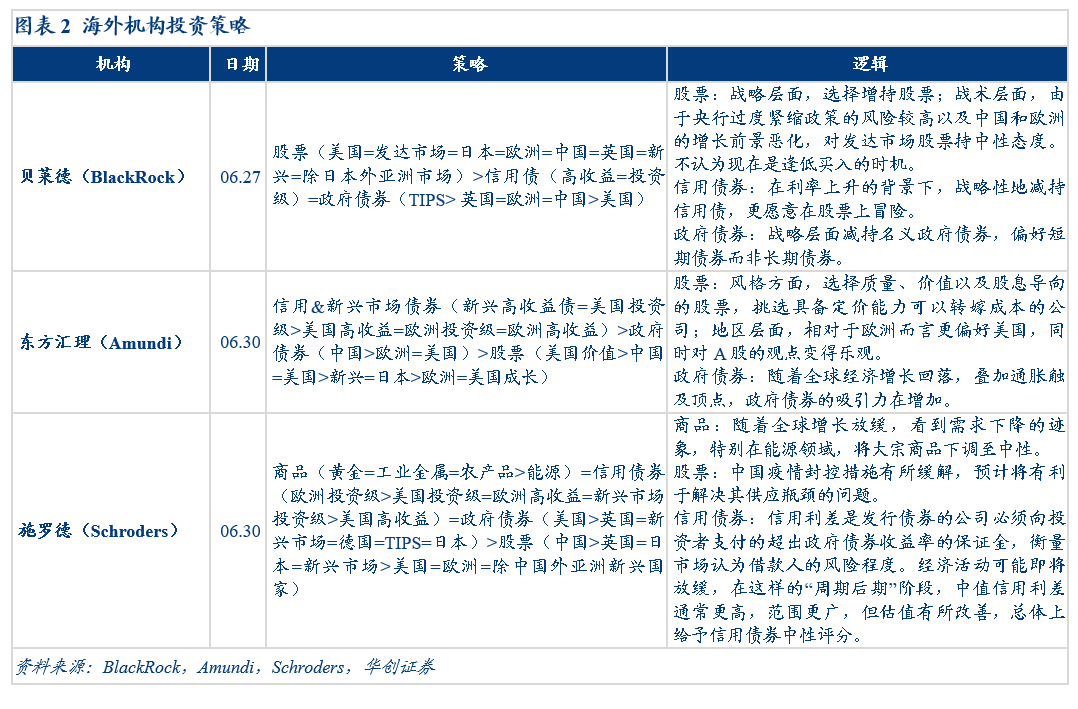

(二)投资策略:现在不是逢低买入的时机,对A股的看法变得乐观

央行鹰派加息、全球经济衰退成为最主要的尾部风险,海外机构普遍认为现在并非逢低买入的时点,不过对A股的看法变得乐观。BlackRock认为目前战术层面由于央行过度紧缩政策的风险较高以及中欧的增长前景恶化,不认为现在是逢低买入的时机;Amundi对A股的观点变得乐观,建议挑选具备定价能力、可以转嫁成本的美国公司;Schroders则认为随着全球增长放缓,看到需求下降的迹象,特别在能源领域,将大宗商品下调至中性。

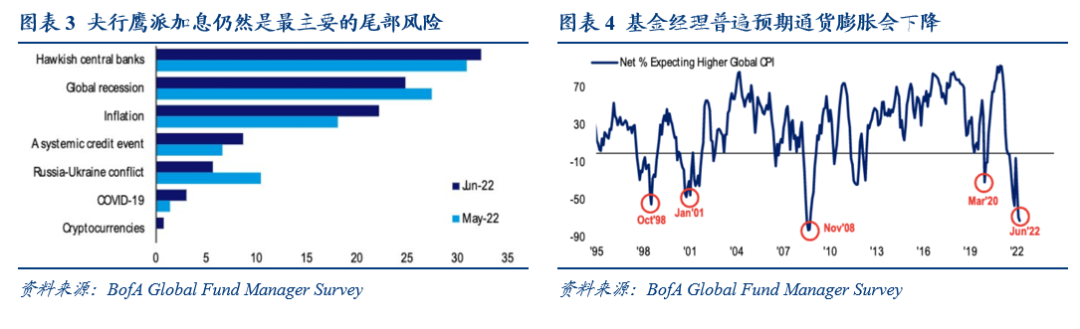

(三)全球基金经理调查:央行鹰派加息以及经济衰退依旧是最主要的尾部风险

根据美银全球基金经理调查报告,机构投资者目前最关注货币政策紧缩以及经济衰退等问题。此外,基金经理普遍预期通货膨胀会下降,其比例已经达到2008年11月全球金融危机后的水平。在5月的调查中,31%的基金经理认为央行鹰派加息是最大的尾部风险,其次是全球经济衰退(27%),通货膨胀是第3位;到了6月份,32%的基金经理认为央行鹰派加息是最大的尾部风险,其次是全球经济衰退(25%),通货膨胀还是第3位。俄乌冲突对投资的影响继续淡化,目前已经低于市场对系统性信用风险事件的担忧。

二、全球大类资产:美元>0>人民币>全球债券>全球股票>大宗商品

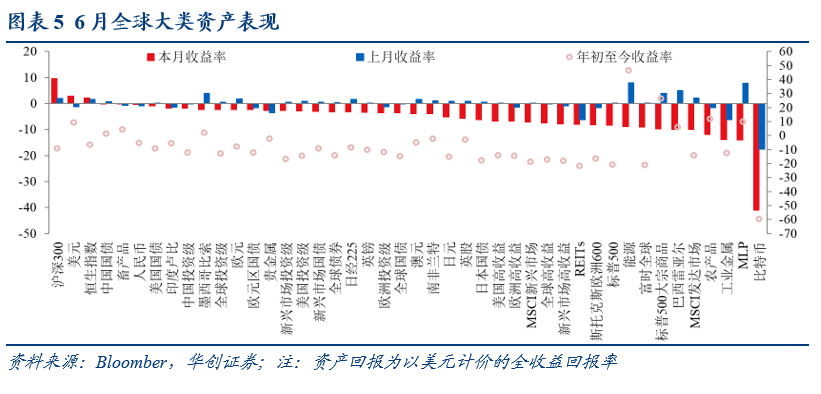

(一)资产表现:美元>0>人民币>全球债券>全球股票>大宗商品

6月全球大类资产总体表现为:美元(2.88%)>0%>人民币(-0.41%)>全球债券(-3.21%)>全球股票(-9.08%)>大宗商品(-9.82%)。

股票方面,随着海外流动性收紧以及通胀压力提升,海外权益资产受到压制,全球股市普遍下跌,其中MSCI发达市场、富时全球、标普500、斯托克斯欧洲600、MSCI新兴市场、富时100、日经225分别下跌9.95%、9.08%、8.39%、8.15%、7.15%、5.76%和3.25%;主要市场指数中仅有沪深300和恒生指数的收益为正,6月份的月度收益率分别为9.62%和2.08%。

债券方面,全球债市全面下行,其中新兴市场高收益债、全球高收益债、欧洲高收益债、美国高收益债、日本国债、全球国债、欧洲投资级债、全球债券、新兴市场国债、美国投资级、新兴市场投资级、欧元区国债、全球投资级债、中国投资级债、美国国债和中国国债分别下行7.80、7.53、6.82、6.73、6.24、3.52、3.49、3.21、3.00、2.80、2.73、2.34、2.30、1.84、0.88和0.12个百分点。

商品方面,标普500大宗商品指数下跌9.82%。具体来看,6月份工业金属、农产品、能源、贵金属和畜产品分别下跌13.83%、11.93%、8.80%、2.59%和0.22%。

汇率方面,美元上涨2.88%,而巴西雷亚尔、日元、南非兰特、澳元、英镑、欧元、墨西哥比索、印度卢比和人民币分别下跌9.94%、5.19%、3.92%、3.82%、3.36%、2.33%、2.22%、1.69%和0.41%。

(二)权益:全球股市ERP除A股、港股外下行

6月全球股市ERP除A股、港股外下行,6月底港股和A股的ERP分别为7.06%、4.89%,较上月分别下行0.12、0.56个百分点;欧股、日股和美股的ERP分别为6.18%、5.07%和2.44%,较上月分别上行0.38、0.17和0.31个百分点。A股和港股的ERP分位数分别为45.3%、35.7%,较上月分别下行22.7和5.4个百分点;欧股、日股和美股的ERP分位数分别为92.3%、56.6和45.3%%,较上月分别上行11.2、3.2和16.1个百分点。

(三)债券:铜金比继续回落,金融板块相对走势震荡

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。目前铜金比已经横盘1年后下跌,或许预示着美债收益率继续上行的动力有限。

此外,从历史上看,美债收益率与标普500金融的相对走势也有较好的相关性。背后可能的原因是,随着美债收益率上行,银行等金融部门的息差将会扩大,带来利息收入的上升以及利润的上涨。因此,标普500金融指数的相对走势也可以反映市场对美债收益率的预期,目前标普500金融板块相对标普500已经震荡1年左右,与近期美债收益率的快速上行间存在较大的缺口,同样可能预示美债收益率继续上行的动力不足。

(四)市场深度:股票市场和债券市场的微观流动性继续恶化

市场深度是指市场在承受大额交易时证券价格不出现大幅波动的能力,基于给定资产的未平仓买卖订单数量来衡量市场流动性以及可交易资产的供需情况,这些订单的数量越大,市场的流动性越强。股票市场上,芝加哥联储标普500期货的市场深度指数继续回落,2022年6月底该指标为-0.0082,相比5月底回落-0.0003,已经低于2020年疫情期间同期水平;债券市场上,彭博美国政府证券流动性指数等衡量流动性压力的指数持续上升,2022年6月底该指标为2.21%,相比5月底上升0.54个百分点。

(五)铜:中欧广义货币增速继续下降,中美工业增加值增速略有回升

铜价与中美工业增加值平均增速及中欧广义货币平均增速存在较为一致的关系,反映了铜的工业和金融属性。我们可以通过结合中美工业增加值增速及中欧广义货币增速的趋势来判断铜价的走势。

目前中欧广义货币增速继续下降,中美工业增加值增速略有回升。中欧两国2022年05月的广义货币增速为1.66%,相比2022年04月下降5.02个百分点;中美两国2022年05月的工业增加值增速为3.25%,相比2022年04月份上升2.00个百分点。

(六)黄金:美国政府双赤字扩张减缓,负利率债券规模略有减少

黄金是美国收割全球的“不满指数”。经常项目逆差是过度消费,输出美元后持有美元外汇占款国进而购买美债吸收美国财政赤字,从而美国以消费和财政“双透支”收割全球,而黄金价格表达的正是基于此的不满。截至3月底,美国政府双赤字规模为3.03万亿美元。

近几年金价走势与全球负利率债券规模“如影随形”。普遍的负利率环境对黄金一意味着长期被诟病的机会成本几乎消失,二意味着相对于提供负收益的债券,不生息的黄金反而成为了“有息资产”,使其从资产属性上发生了根本性变化。2022年6月底以美元计负利率债务的规模为2.09万亿美元,相比2022年5月底的2.51万亿美元减少了0.42万亿美元。

(七)汇率:部分大宗商品出口国汇率跟随相应商品价格回落

对于巴西雷亚尔和智利比索等大宗商品出口国的货币,其汇率也与大宗商品价格走势密切相关,随着近期铜价、铁矿石价格回落,巴西雷亚尔、智利比索等新兴市场大宗商品货币汇率也随之回落。

三、国内大类资产:创业板>沪深300>中证500>企业债>国债

(一)资产表现:国内成长、消费风格领涨,债券全面下跌,焦煤领跌

股票方面,A股主要指数全面上涨,创业板指、沪深300、上证50、中证500和上证综指分别上涨16.9%、9.6%、8.7%、7.1%和6.7%。从风格来看,成长和消费风格领涨;具体来看,成长、消费、周期、金融和稳定风格分别上涨了12.6%、11.0%、8.0%、6.6%和0.6%。随着上海疫情冲击消退,国内股市情绪回暖,叠加社融、地产等数据超预期,A股相比海外有明显优势。

债券方面,债券整体下跌0.3%,其中国债、企业债和金融债分别下跌0.4%、0.1%和0.1%。

商品方面,主要大宗商品全面下跌,焦煤、铁矿石、铜、铝、豆粕、螺纹钢、玉米和动力煤分别下跌12.7%、11.7%、11.4%、8.3%、7.0%、6.0%、5.3%和3.5%。

(二)大盘估值:A股主要指数PE全面上升

A股主要指数PE全面上升,6月底上证综指、上证50、沪深300、中证500和创业板指的PE分别为13.25、10.87、12.99、21.06和56.10,较上月分别上行0.83、1.01、0.78、0.87和7.85。上证综指、上证50、沪深300、中证500和创业板指的PE分位数分别为27.5%、43.8%、40.7%、9.2%和59.7%,较上月分别上行7.7、16.9、8.8、2.2和23.6个百分点。

(三)股债性价比:A股ERP全面回落,股债收益差继续下降

1、ERP:A股ERP全面回落

6月A股ERP全面回落。6月底上证50、沪深300、上证综指、中证500和创业板指的ERP分别为6.39%、4.89%、4.74%、1.94%和-1.03%,较上月分别回落1.01、0.56、0.57、0.27和0.36个百分点。6月底中证500、创业板指、上证综指、沪深300和上证50的ERP分位数分别为90.5%、67.3%、62.9%、45.4%和39.2%,较上月分别下行3.4、22.1、11.0、19.0和24.7个百分点。

2、股债收益差:A股股债收益差有所回升,美股股债收益差继续回落

A股的股债收益差有所回升,美股的股债收益差继续回落。2022年6月底,10年期国债收益率与上证指数股息率之差从0.50%上升到0.72%;10年期美国国债收益率与标普500股息率之差从1.39%回落到1.35%。

(四)市场情绪:市场情绪继续修复,市场情绪指数持续回升

我们汇总了融资融券余额环比增速、基金发行份额、上证50ETF波动率指数等市场情绪指标,并计算了其现值和所处的分位数,可以发现6月份市场情绪指标回暖,北上资金净流入、股债月度收益差、股市动量等指标的数值继续上升。

1、市场情绪:市场情绪指数有所回升

通过五个指标合成了情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。6月底市场情绪指数为58.66,较5月底回升9.45,平均来看6月市场情绪指数为54.55,较上月回升4.42。

2、交易指标:基金发行份额环比继续减少,两融余额有所上升

基金发行份额环比增加,6月的股票型及混合型基金共发行262.75亿份,6月为118.35亿份,环比增加144.40亿份。6月全A换手率上升,两融余额继续上升。6月底全A换手率从1.73%上升到1.97%,融资融券余额从15226亿元上升到16033亿元。

3、资金流向:南向、北向资金净流入

6月北向、南向资金净流入:北向资金净买入额累计729.60亿元;南向资金净买入额累计456.67亿元。

随着中美排除掉期成本后的套利息差持续为负,境外机构持有的国债量开始回落,2022年5月,境外机构持有的国债减少了142亿元。

(五)行业指标:消费者服务、电力设备及新能源和汽车行业涨幅居前

1、行业涨跌:A股行业涨多跌少,消费者服务、电力设备及新能源和汽车涨幅居前

A股行业涨多跌少,仅有石油石化的月涨跌幅为负,下跌0.6%,而消费者服务、电力设备及新能源、汽车、食品饮料和家电等行业涨幅居前,6月分别上涨22.0%、18.8%、15.4%、14.0%和12.1%。消费者行业领涨主要源于市场对国内疫情逐步好转后餐饮、旅游等行业快速复苏的预期;汽车板块情绪维持高位,主要是政府持续加大对汽车消费的支持力度。

2、行业估值:通信、银行和非银行金融等行业估值处于历史低位

2022年6月底电力及公用事业、消费者服务和房地产等行业PE处于历史高位。其中,电力及公用事业PE为58.69,历史分位为95.9%;消费者服务PE为219.34,历史分位为95.5%;房地产PE为78.46,历史分位为95.5%。石油石化、通信和银行等行业PE处于历史低位。其中,石油石化PE为10.11,历史分位为2.3%;通信PE为17.27,历史分为为4.8%;银行PE为5.11,历史分位为6.5%。

2022年6月底消费者服务、汽车和食品饮料等行业PB处于历史高位。其中,消费者服务PB为5.59,历史分位为82.4%;汽车PB为2.94,历史分位为74.9%;食品饮料PB为7.58,历史分位为73.4%。通信、银行和房地产等行业PB处于历史低位。其中,通信PB为1.32,历史分为为0.4%;银行PB为0.59,历史分位为0.5%;房地产PB为1.00,历史分位为1.5%。

3、行业跟踪:猪粮比价继续回升,挖掘机销量增速略有回升

猪粮比价是指生猪平均出场价格与作为生猪主要饲料的玉米平均批发价格的比值,能直观的反映生猪养殖成本收益对比关系,是衡量生猪市场盈亏状况的重要指标。猪粮比越高,说明养殖利润越好,反之则越差。因此,猪粮比价的触底反弹预示着生猪养殖行业的利润即将改善,因此将带动农林牧渔行业获得超额收益。

挖掘机销量一般被视为基建的“晴雨表”,其销量增长往往意味着基建活跃、投资强劲。因此,我们也可以用挖掘机销量增速来判断基建中建材需求的强弱。从历史走势看,挖掘机销量增速一般会领先于建材行业指数。从去年年中开始,挖掘机销量增速持续回落,今年一直处于负区间。随着稳增长政策的持续发力、重大项目的加快建设,预计挖掘机销量增速将逐步止跌企稳。

(六)市场比较:港股与A股市值之比处于历史低位

6月底港交所主板总市值比A股总流通市值为56.85%,相比5月底下降了2.97个百分点,处于历史低位,类似于2015-2016年的水平。