Alphabet、特斯拉Q2财报逊色,股价双双下挫!市场担忧AI估值泡沫

不知不觉,2022年已经进入“下半场”。在经过“黑天鹅”与“灰犀牛”的上半年后,疫情逐渐进入常态化下,市场情绪似乎正在回暖。那么在此时间点下,医疗器械板块是否蕴含投资机会?

2022H1:估值处于历史低位

回顾上半年,全球医药医疗板块整体走势并不如意。

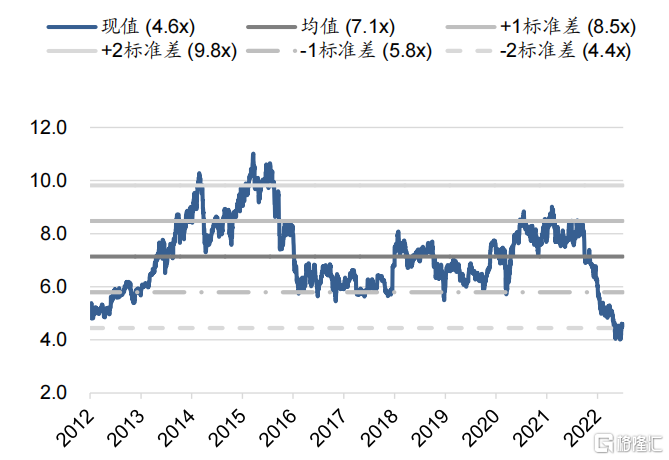

在受到美联储缩表和加息影响,避险情绪持续发酵,交易活跃度下降,美股生物科技类企业表现较差。根据彭博数据显示,全球生物科技股票接近超卖状态,包括标普和纳斯达克生物科技指数较一年前的峰值下跌约50%和30%,如下表所示,纳斯达克生物科技指数市销率为4.6倍(较历史十年平均值7.1倍低2个标准差),目前估值已经进入底部区间。

图表一:纳斯达克生物科技指数历史PS情况

数据来源:彭博,招商证券,格隆汇整理

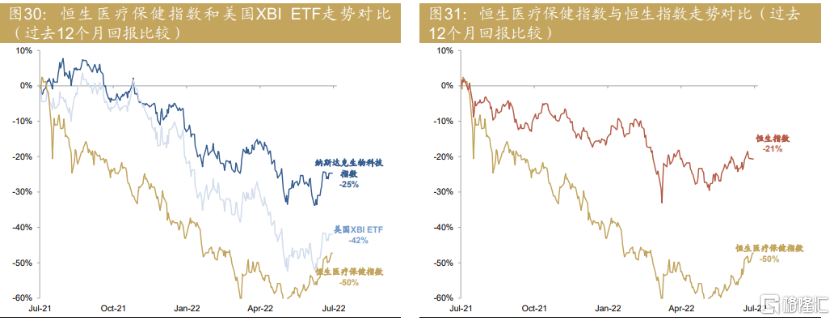

反观国内市场,医药医疗板块也处于超卖水平(MSCI中国医疗指数)/恒生医疗保健指数从52周高点下跌约50%/50%,与NBI指数/XBI ETF相比下跌 30%/46%)。从下跌原因来看,一方面,海外市场扰动因素(如利率上升),使得外部环境不确定因素加强,整体市场情绪偏好趋于谨慎。另一方面,由于多地新冠疫情复发,医疗相关手术进展减缓,医疗器械类产品销量受挫。

图表二:恒生医疗保健指数与美国XBI ETF以及恒生指数走势对比

数据来源:彭博,招商证券,格隆汇整理

具体到细分板块来看,根据WIND数据显示,港股医疗器械板块市销率(PS)由2022年初近20倍PS一路降低,截至2022年6月30日收盘,港股医疗器械板块PS不足10倍,处于疫情爆发以来的历史低位水平。

图表三:港股医疗器械板块市销率PS

数据来源:WIND,格隆汇整理 数据截止2022年6月30日收盘

但从今年6月开始,市场形势正在朝向有利板块的方向发展。

外部因素上,最近的经济数据可能表明通胀预期走弱(美国6月份PMI增速放缓,核心PCE似乎在5月见顶,经济衰退担忧加剧),带动市场可能重新评估美联储是否会继续激进的紧缩政策。根据招商证券预测,如果市场继续观察到通胀方面的进展,并且预计的加息节奏在2023年急剧放缓,那么22 年下半年生物科技股将会走强。

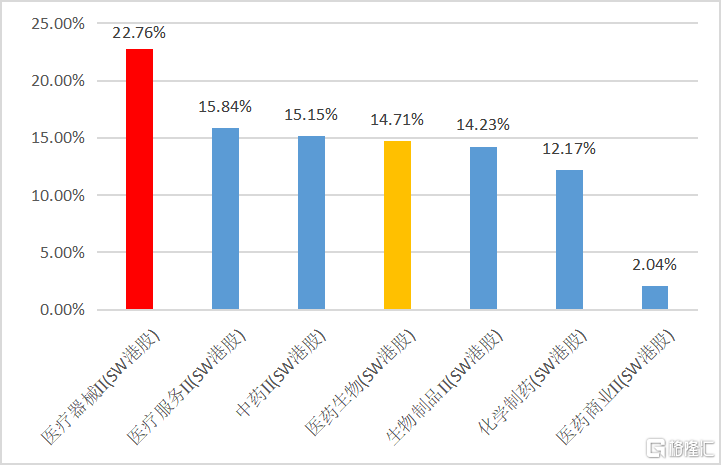

与此同时,国内疫情也正逐渐好转,多地开始复工复产,修复反弹行情开启。港股申万医药生物板块开始出现边际改善,走出深V反弹趋势,涨幅达到14.71%,跑赢同期恒生指数。更为重要的是,港股申万医疗器械板块单月涨幅达到22.76%,在医药生物的细分领域中表现最为强势。

图表四:港股医药细分板块6月涨跌幅

数据来源:WIND,格隆汇整理

2022H2:“变”与“不变”中的投资机会

问题来了,在医疗器械反弹行情中,是否蕴含下半年的投资机会?

对此,多家券商看好下半年医疗器械表现。其中,招商证券认为,如果市场继续重新考虑美联储利率政策走向,美国医药医疗股的任何潜在反弹也可能带动中国医药医疗股的反弹。基于这些原因,过去 12个月的大幅回调令中国医药医疗板块股票的风险/回报比变得很有吸引力。天风证券认为,目前位置的医疗器械板块,大概率对通胀超预期、疫情反复等潜在风险有不错的免疫性,进可攻、退可守。中信证券认为,建议前瞻性发掘在技术和管理能力上突出的企业,提前布局在生物医药产业发展中必然会出现的“隐形冠军”。

笔者认为,下半年医疗器械,可以从“变”与“不变”两个维度来观察。

一方面,2022下半年,创新方向“不变”。

政策面上,多项利好高端医疗器械领域发展顶层设计出台,引导医疗器械行业创新研发,供应链自主可控。

例如,在工信息部、国家发展和改革委员会等九部门联合印发《十四五医药工业发展规划》中,提出“推动高端医疗器械产业化与应用。重点发展支架瓣膜、心室辅助装置、颅骨材料、神经刺激器、人工关节和脊柱、运动医学软组织固定系统、人工晶体等高端植入介入产品。发展若干新型医疗器械重磅产品,提高对行业增长的贡献率。”

在工信部等十部门联合发布的《“十四五”医疗装备产业发展规划》中,强调产业高端化升级、创新产品推广运用等内容,提出“全产业链优化升级。医疗装备亟需基础零部件以及元器件、基础软件、基础工艺和产业技术基础等瓶颈短板基本补齐,初步建成创新力强、附加值高、安全可靠的产业链供应链。”

此外,还有一个重磅信息需要关注,那就是科创板调整上市条款,上市第五套标准由只适用于药品开发企业拓展至允许医疗器械企业上市。而这背后逻辑则是,国家政策正在拥抱具有“硬核科技”属性企业,鼓励与扶持包括植入介入等拥有核心技术产品的高精尖医疗器械企业,推动高质量发展。

换言之,未盈利的创新型医疗器械企业无论是在政策指引上还是资本市场融资渠道上,都在受到鼓励与认可。创新,正在成为医疗器械行业发展的关键因素。

另一方面,2022下半年,关注低国产化率赛道的“变化”。

通常而言,创新器械由于在临床上运用较少,或者治疗效果较传统产品升级较大,往往会拥有更高的议价权和盈利能力。与此同时,创新类医疗器械往往属于国产渗透率低领域,未来国产替代空间广,具备想象空间。

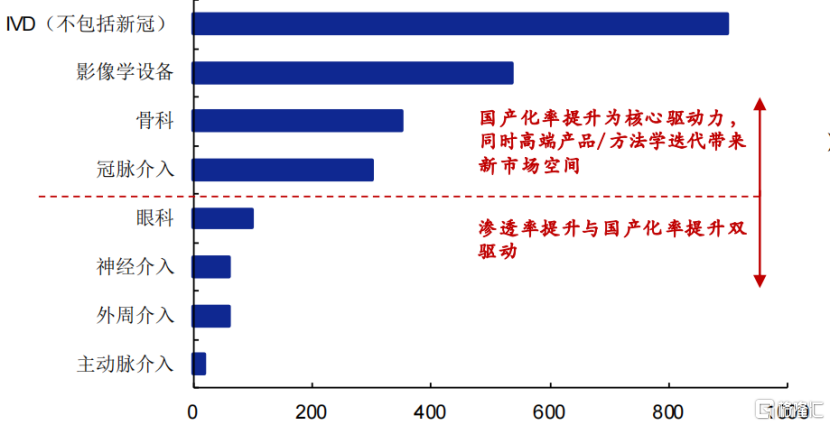

根据安信证券数据显示,目前我国医疗器械除了部分领域(如监护仪、生化诊断、DR、骨科创伤类等)国产化率超过50%,其他产品的国产化率偏低,部分龙头企业的市场份额仅为个位数,针对这部分企业因其所处赛道的市场规模较大,企业积极参与带量采购,往往是利大于弊的。其中,眼科、神经/外周/主动脉介入领域同时符合低渗透率以及低国产化率的特点,随着技术与产品不断走向成熟,相关企业有望在政策支持下迎来跨越式发展。

图表五:中国医疗器械部分赛道市场规模(亿元)

数据来源:安信证券,格隆汇整理

神经介入领域:迈入黄金十年

正如上图所述,神经介入市场随着疗法逐步成熟获批上市,有望迎来国产替代加速放量阶段,渗透率提升将成为未来十年发展主旋律。

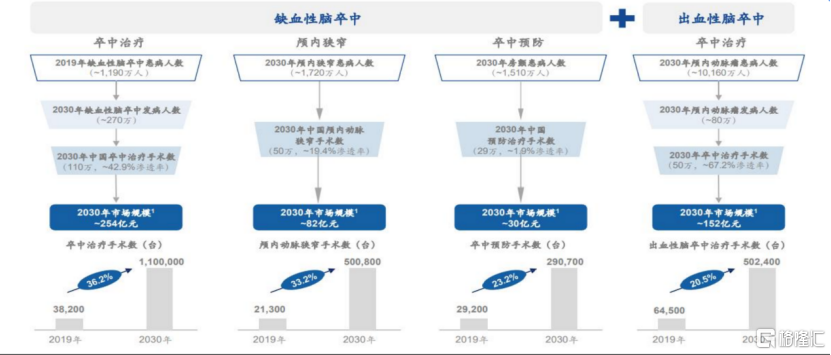

根据2021年中国脑卒中防治指导规范显示,脑卒中为中国居民的首要死因,患病人群达到1480万人。然而在庞大的患病基数下,中国神经介入手术普及率尚低(2019年中国渗透率1.7%VS美国渗透率11.8%),相较于美国市场渗透率仍有较大提升空间。

根据灼识咨询预测,随着中国创新医疗器械的高速发展,2030年,中国神经介入渗透率有望达到42.9%,高于美国35.1%的渗透率。其中,2030年缺血性脑卒中的卒中治疗、颅内狭窄、卒中预防、以及出血性脑卒中的卒中治疗市场规模预计分别为254亿、82亿、30亿、152亿元。

图表六:中国神经介入疗法市场空间

数据来源:灼识咨询,格隆汇整理

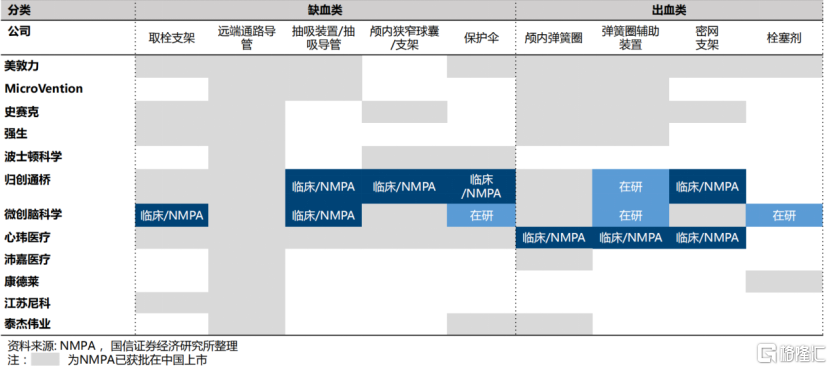

从竞争格局上来看,目前神经介入市场进口品牌为主导,中国内企业占比仍处于较低水平。以已在二级市场上市的企业为例,心玮医疗、归创通桥、沛嘉医疗、微创脑科学等国内医疗器械企业占整体神经介入市场的6%左右(数据来源:国信证券)。

具体到产品管线布局上来看,虽然国产品牌市场占比较低,但一些新兴医疗器械企业正在以超越Best-in-Class以及First-in-Class的技术水平奋力追赶,国产替代加速前进。

以国内神经介入医疗器械头部企业心玮医疗为例,公司为国内首家且唯一一家产品涵盖急性缺血性卒中和神经血管狭窄治疗、缺血性卒中预防、出血性卒中治疗、介入通路器械的公司,完成了从预防到治疗的完整产品管线的布局;也是唯一一家能够全面提供支架取栓及抽吸取栓术的国产企业。

从获批产品上来看,心玮医疗已经累计拥有14款获NMPA批准的神经介入产品,其中不仅包括国内首款商业化的全套支架取栓术器械,还拥有可能成为全球首个用于颅内动脉狭窄治疗的雷帕霉素颅内药物洗脱球囊导管,无论是创新研发还是商业化能力都处于领先水平。

值得注意的是,心玮医疗并不止步于在神经介入赛道布局,而是着眼于广大亟待满足的临床需求,积极向其他新兴术式的创新介入器械领域布局,如心脑同治全心介入治疗、肺部介入、以及计算机辅助技术领域,为患者改善预后的同时,打开业绩向上发展的天花板。

图表七:国内外厂商神经介入产品管线布局情况

数据来源:国信证券,格隆汇整理

整体来看,国内神经介入领域的创新医疗器械企业整体还处于早期高速发展阶段,那么他们最终的发展路径会怎样?或许可以参考海外已上市的标的来看。

一种是走专业化路线。如“小而美”的Penumbra(NYSE:PEN),公司凭借核心创新研发技术能力,深耕神经介入领域,伴随着商业化逐步兑现,带来业绩高速成长,股价也成为7年翻了近10倍,市值超300亿元人民币。

图表八:Penumbra走势图

数据来源:WIND,格隆汇整理

白线:Penumbra 黄线:标普500指数, 数据截至2022年6月30日收盘

另一种则是走平台化路线。如“大而全”的国际巨头美敦力(NYSE:MDT),公司从脉搏器起家,跨界并购布局整体医疗器械,其中神经板块占比处于较大水平。公司凭借平台化优势,成为医疗器械领域当之无愧的标杆企业,大幅跑赢同期标普500指数,市值超7000亿元人民币。

图表九:美敦力走势图

数据来源:WIND,格隆汇整理

白线:美敦力 黄线:标普500指数, 数据截至2022年6月30日收盘

小结

今年以来,创新医疗器械估值整体回撤严重,主要来自于政策集采担忧,外部市场环境等影响。从估值角度来看,一方面,实际上在集采进入常态化后,国家医保谈判规则更加清晰,政策利空影响减弱;另一方面,药物评价中心政策上鼓励 TRUE 创新,而非 ME-TOO 类创新。综合来看,市场已经将医疗器械企业估值Price-in,性价比极高,投资机会已显现。

伴随着年中修复行情开启,消费医疗类领域正在受到市场追捧。其中,创新类医疗器械正在政策鼓励下蓬勃发展。要想在其中大浪淘金,可以观察那些国产替代率还处于较低水平的赛道,或许将会带来惊喜。

神经介入领域作为低国产率、低渗透率的典型赛道,正在随着创新加速发展中迎来发展的黄金十年,头部国产玩家更是各领风骚。其中,心玮医疗更是已经在神经介入领域布局外,将产品管线延展至全心介入、肺部介入以及计算机辅助技术领域,拓展业务边界。

长远发展来看,或许未来在神经介入赛道将会走出“小而美”甚至“大而全”的龙头企业,静待花开。