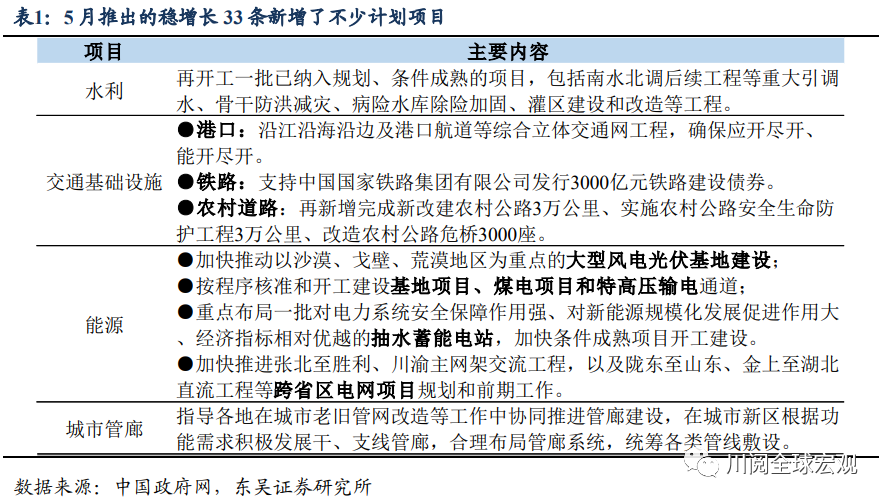

美伊和谈陷僵局,亚洲股市下跌,科技股涨势受挫

周四国常会决定通过发行开发性金融债券筹资补充重大项目资本金至少透露了四个方面的信号。首先,基建和项目投资是现阶段稳经济无可争议的主角,以项目投资为抓手、支持就业,进而拉动消费;其次,今年项目推进任务重、可能碰到了瓶颈,部分项目可能无法达到专项债的投资要求,需要其他工具进行配套,而财政贴息支持下开发性金融债的融资成本较专项债会更低,客观上能够承受更低的项目收益率。

第三,防止第三季度末至第四季度初出现“基建空窗期”,2022年专项债额度要在6月底前基本完成发行、8月底前基本使用到位,考虑到2023年专项债提前批额度从审批下达到发行使用,最快可能要到第四季度,因此需要其他政策工具来防止基建出现“断层”。第四,我们也能看出政府对于提高赤字率依旧比较谨慎。

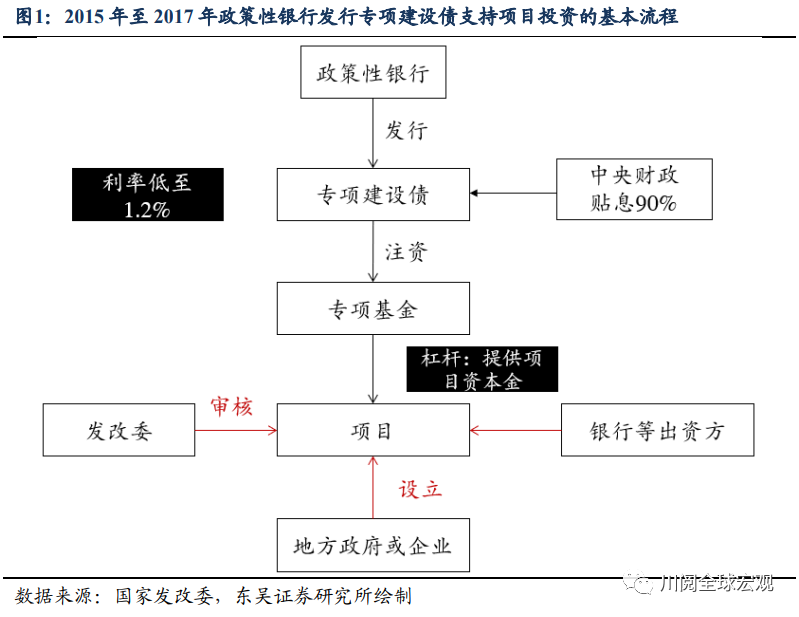

其实这并不是政策性、开发性金融机构第一次在地方财政缺位的情况下,大规模支持基础设施建设。2015年至2017年,国开行和农发行也曾通过发行专项建设债券来补充重大项目的资本金。

低融资成本+杠杆=基建投资企稳+政府部门杠杆同比下降。2015年国家开始整顿地方存量债务,而专项债尚不成气候,但稳经济的压力不小,9月国家开发银行和农业发展银行向邮政储蓄银行定向发行长期专项建设债券,并以此建立专项基金,中央财政按照债券利率的90%贴息。该基金根据国家发改委提供的各地优质项目中选择具体项目来投放资金(图1)。

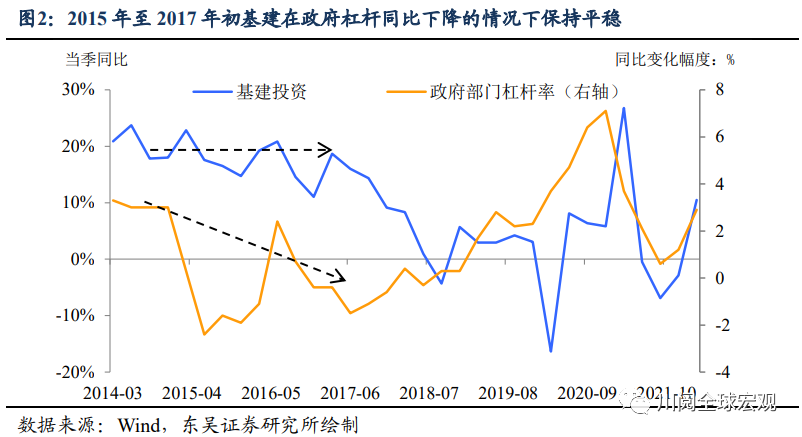

相对于其他政策工具,专项建设债规模大、成本更低(利息低至1.2%)、灵活度高、带杠杆(主要用途是补充项目的资本金),能有效拉动投资需求,而且缓解了地方政府的支出压力,如图2所示,2015年至2017年初,尽管政府部门杠杆率同比下降,但基建投资仍保持较高增速。

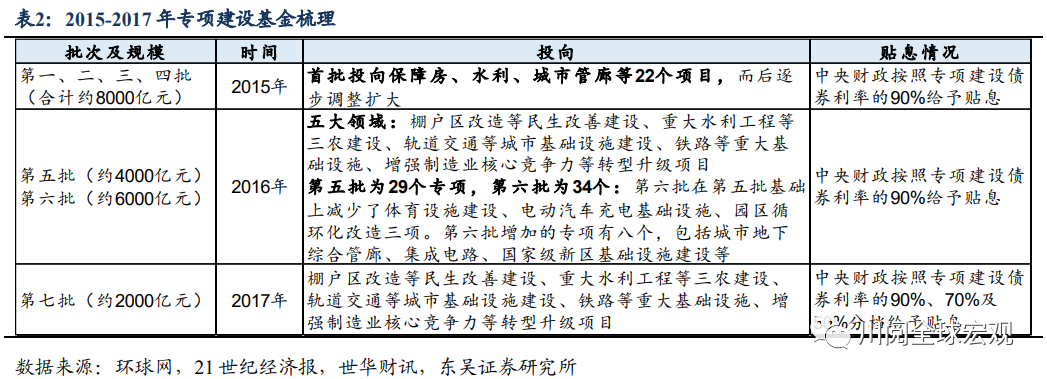

2015-2017年在国内经济下行和中美贸易摩擦的双重压力下,专项建设基金曾被作为基建“稳增长”的主力。专项建设资金分成七个批次,共计投放规模超2万亿。基金投放重点领域包括地铁、大型水利、农村电网改造、宽带乡村、棚改等公用设施或公益性的领域(表2)。

专项建设基金从成立到退出主要经历了三个阶段:

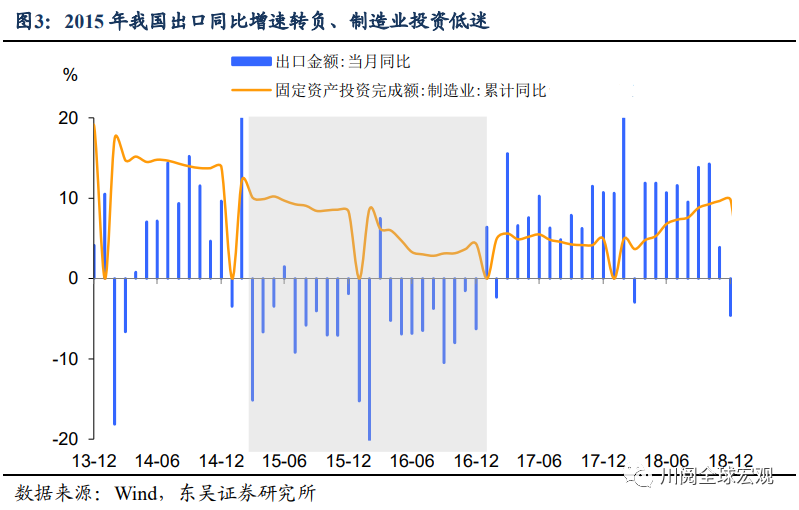

第一阶段为成立和“火速”落地阶段(2015年8月至2016年中)。彼时固定资产投资萎靡叠加贸易摩擦下我国出口同比增速转负,经济下行压力加大(图3)。“迅速投放专项建设基金”位列官方促投资稳增长的十大举措之首,仅在2015年便投放四批次,共计8,000亿元。

第二阶段政策调整,资金投放放缓(2016年下半年至2017年中)。贴息率新增50%和70%两档,资金投向聚焦供给侧改革。主要原因一是大规模的专项建设债券增加了财政贴息压力,并对社会资本和商业银行贷款产生挤出效应;二是专项建设债券对资金的申请、投放和使用的监管较严格,部分地方政府积极性不高,而前期资金投放速度较快,造成资金沉淀。

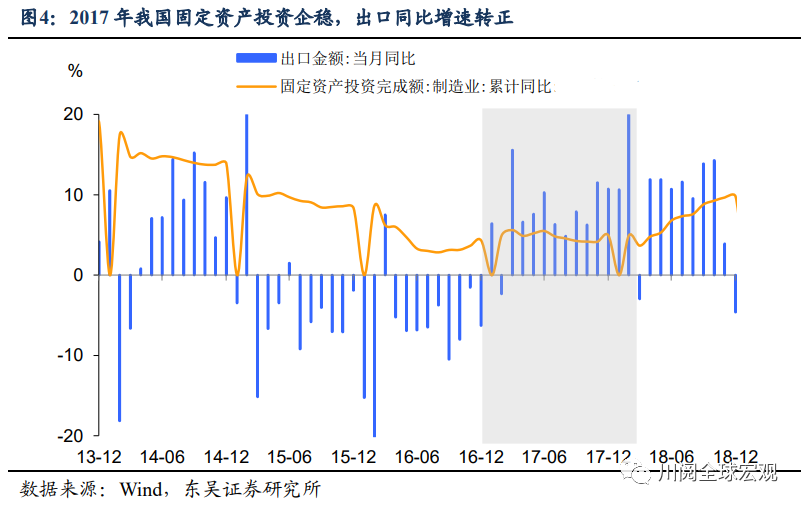

第三阶段逐步退出(2017年下半年)。2017年起我国经济呈现复苏的趋势,固定资产投资企稳,出口同比增速转正,稳增长压力下降(图4)。此外,鉴于其挤出效应和资金沉淀,专项建设债券和基金逐步退出。

当前的时点推出政策性开发性金融工具,主要可能是为了在不轻易增加赤字的前提下,应对今年稳经济任务重、财政收支压力大、疫情冲击下社会主体加杠杆意愿不足的困境。如果考虑6月1日国常会提出的“调增政策性银行8000亿元信贷额度”,本轮通过政策性金融机构至少能拉动的项目投资规模至少在1.1万亿(如果考虑杠杆,这一规模会更大),将拉动今年固定资产投资同比增速至少1.5个百分点。

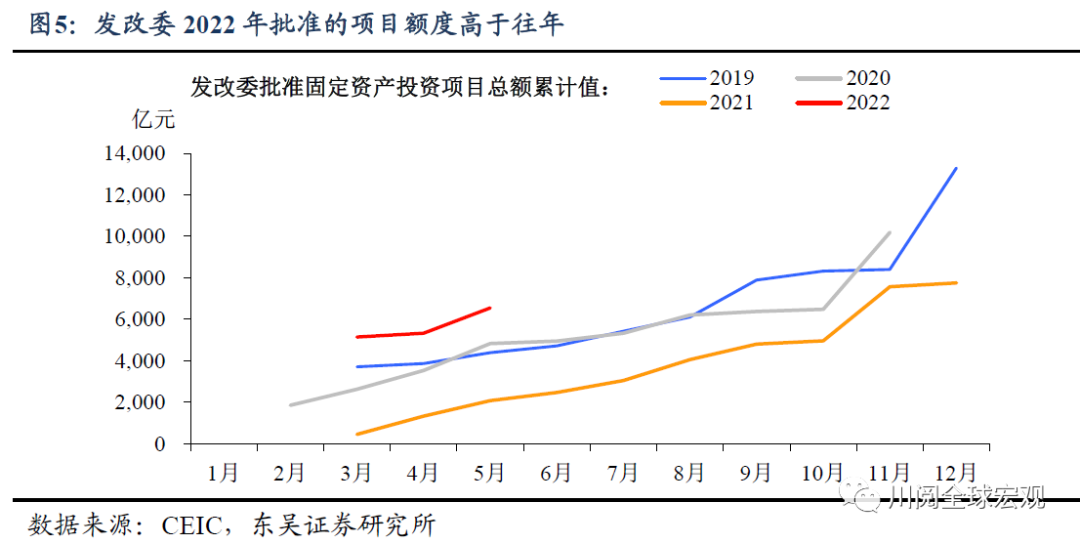

2022年发改委所批准的固定资产投资项目额度明显高于往年,今年的资金需求量较高。从5月发改委项目审批核准数量与金额远超于前3年同期,与前三年平均水平相较,今年的同比增速达74%。根据日前发改委将超前布局基础设施的这一表态来看,下半年的投资方向将集中在既利当前又利长远的水利、交通、地下综合管廊等项目,预计下半年的新增固定资产投资额还将保持在高位。

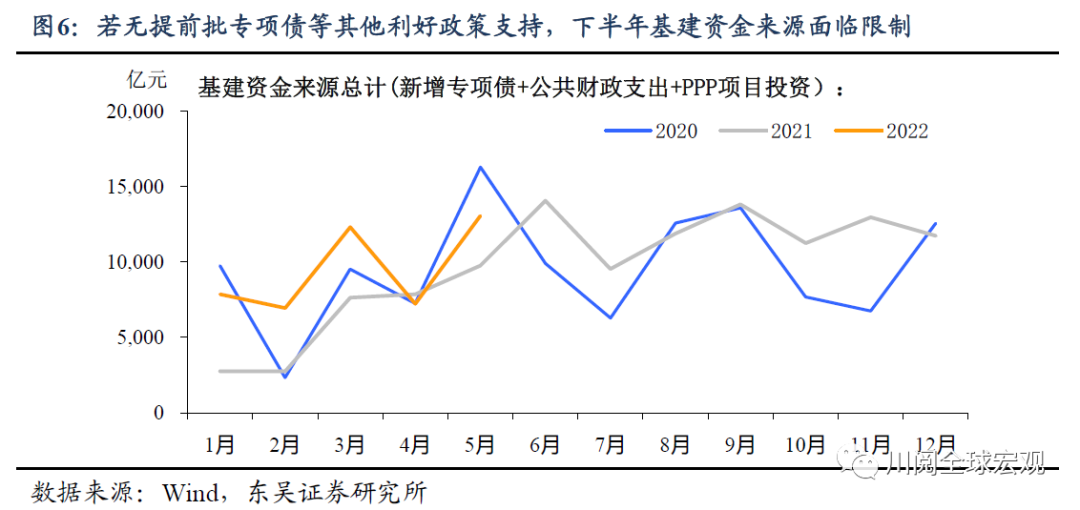

下半年推进的新一批大项目将面临资金的约束,超前下达提前批专项债、发挥政策性金融机构的作用有助于在控制今年赤字规模的基础上达到稳经济、宽信用的效果。从基础设施建设的资金来源角度来看,专项债、公共财政支出、政府性基金支出以及PPP项目投资等传统资金来源有限,难以支撑基建投资增速维持在8%水平。一是今年的专项债已基本发行完毕,并将在8月底前基本使用到位。二是土地出让金的下降也对地方政府形成了较大的支付压力。

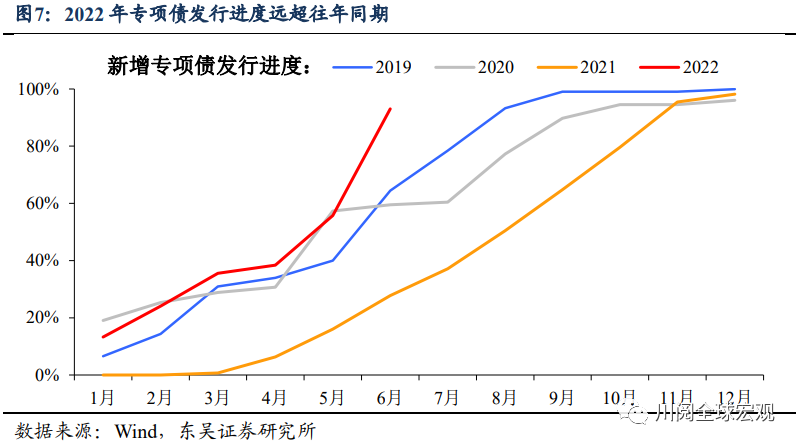

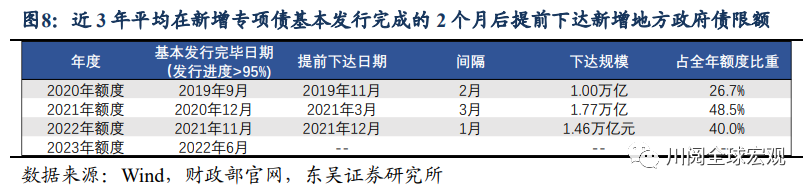

除此之外,值得注意的是今年运用政策性、开发性金融工具支持基建投资等重大项目建设,能够防止专项债发行空窗期对基建可能产生的拖累。根据国务院部署,今年的新增专项债发行进度将于6月收官并在8月基本完成使用。为充分发挥基建稳增长的作用,超前下达新增专项债额度将是政策发力的重要手段。

但即使政策超前部署,三季度仍有资金短缺风险。一是按照往年经验,提前下达时点平均较完成发行时点滞后2月(图7);二是距离下次全国人民代表大会常务委员会的召开仍有近2月,且不排除因项目储备不足而延迟至10月会议下达的可能。综合考虑,我们认为提前批专项债可能在三季度末、四季度初下达,目前有通过政策性、开发性金融工具支持基建等项目建设的必要。

风险提示:疫情扩散超市场预期,政策对冲经济下行力度不及市场预期。