英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

今日A股火力全开,不少此前大跌的赛道股板块悉数上涨。早盘,半导体板块抢得头筹,涨幅居前,电池、光伏等赛道股板块尾随其后。午后,汽车板块开始发力,申万二级乘用车涨幅一度超8%。

其中,长城汽车(HK:2333)(SS:601633)、比亚迪(HK:1211)(SZ:002594)大涨10%,小康股份(SS:601127)、长安汽车 (SZ:000625)大涨逾9%,北汽蓝谷 (SS:600733)、海马汽车 (SZ:000572)大涨逾6%,广汽集团(SS:601238)(HK:2238)大涨逾5%,上汽集团(SS:600104)上涨逾2%。

自去年10月高位至今,申万二级乘用车板块累计跌幅已经超过30%。乘用车板块持续阴跌,其中既有年初俄乌地缘战争冲突引发的风险偏好下滑,欧洲等多地因战争供应链受阻,全球铜铝等汽车上游原材料价格上涨等外围因素影响,也与华东地区疫情爆发生产停摆,国内居民消费水平持续萎靡等内部因素有关。

加之,汽车板块自2020年5月至2021年10月高位,短短一年多时间,累计已经上涨超过2倍,估值也水涨船高。随着2021年下半年A股主线风格切换,汽车等赛道股也经历估值大幅下杀。

市场情绪颓靡已久,近两日汽车板块的红火行情似乎一扫往日阴霾,但这样的小阳春真的能持久吗,汽车板块的拐点是否已至?

消息面上,今日汽车板块大涨,与一则网络上疯狂流传的新政策有关:此前的新能源车补贴退坡政策将延缓,新能源车补贴将再持续一年。燃油车换新能源车,将补贴1万元,同时鼓励新能源汽车下乡。

此前,市场曾预期,新能源汽车补贴退坡,将对今年的新能源汽车销量产生一定的影响,尤其是影响有油车换购需求的人群。

目前,该网传新政策尚未得到官方认证。但如若今日这则消息属实,无疑对汽车消费有较大的提振作用。

乘联会数据显示,今年1至4月乘用车累计零售595.7万辆,同比下降11.9%,同比减少80万辆。其中,今年4月,乘用车零售销量为104.2万辆,同比减少35.5%,环比减少34%,增速创下当月历史最低记录;乘用车批发销量为94.6万辆,同比减少43%,环比减少47.8%。

多数汽车厂商,尤其在华东地区重点设厂的厂商如特斯拉等,销量下滑尤为严重。今年4月,特斯拉在中国的销量仅为1512辆。而今年3月,特斯拉在中国的销量为65,814辆。4月份特斯拉在中国的销量下滑幅度其实非常惊人。

汽车产业因为产业链条较长,涉及的上下游产业链众多,是制造业的重要组成部分,同时因消费额较大,对居民的消费也有较大的带动作用。2020年时,汽车类消费占整个国内居民社会消费品零售总额比例超过10%,占GDP的比重则超过4%。

基于汽车产业在国民经济中的重要地位,近期,政府便出台了一系列政策,从供需两个方面来提振汽车产业。

供给方面,便是对上海部分企业开设“白名单”解封工厂,恢复在上海设厂的汽车厂商产能。数据显示,截至4月底,上海汽车制造产业中的相关企业的复工率达到了70%以上。

需求方面,近期,政府出台的《关于进一步释放消费潜力促进消费进一步恢复的意见》中,便有提到关于汽车消费的多项措施。例如,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡,推进充电桩(站)等配套设施建设;稳定增加汽车等大宗消费,各地区不得新增汽车限购措施,已实施限购的地区逐步增加汽车增量指标数量、放宽购车人员资格限制等。

华东地区汽车产能的逐步恢复,叠加国内汽车消费政策不断利好,市场对于国内汽车市场的复苏也就有了一定信心。

此外,在出口方面,5月10日,美国总统拜登发表全国讲话时表示,他可能会取消对中国进口商品征收的部分关税,以帮助控制美国不断上涨的消费者价格。

据悉,截至2022年7月6日和2022年8月23日,美国对中国将分别有价值340亿美元和160亿美元的商品关税到期。而这两项关税清单中,汽车大类中又以整车为主。如果拜登取消美国对华关税,对于国内汽车出口而言也算一项利好。

华创证券认为,短期由疫情带来的扰动将过去,汽车行业无论是需求还是生产都将实现显著恢复。当前市场预期已经充分体现在股价中,不确定性较强的二季度或是布局下半年汽车板块机会的黄金窗口,6月开始行业将迎来一波全新新车型,有望推动整车关注度提升,三季度开始行业销量回升则有望带动板块业绩增速预期上调,推动零部件关注度提升。

海通国际证券则认为,上汽集团、特斯拉等整车企业已经实现整车下线,产能逐步回升。随着供应链得到有效恢复,Q2 消费需求延期至 Q3 逐步释放,主力车企产销有望在下半年强势反弹。

不过,海通国际证券也表示,虽然各方积极保供复产,目前汽车产业链仍聚焦于攻克芯片等核心零部件短缺、员工到岗率不高、运输运力受限、区域物流及海关物流受阻等难点,汽车整体产能恢复率在20-30%左右。

乘联会秘书长崔东树对于接下来的汽车市场却还是较为悲观,在接受媒体采访时表示,对今年全年车市目标持谨慎态度,并预测今年汽车市场零售或出现零增长或负增长,批发量或微增2%。

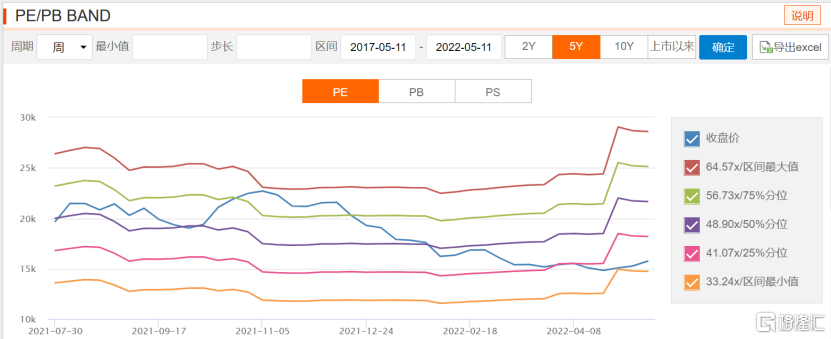

从当前乘用车的PE来看,确实处于5年历史最低区间范围内。如果仅从估值的角度来看,汽车板块确实进入到了较为便宜的阶段。但值得注意的是,因为乘用车板块尤其是新能源车领域去年增速基数较高,今年的增速必定出现边际增速下滑的现象。

增速降低,估值也就不可避免地随之降低。现在的“低估值”是相对历史而言,但相对未来而言仍然有可能是“高估值”。