特朗普向伊朗发出48小时最后通牒,霍尔木兹海峡封锁持续

主要观点

3月工业企业利润数据简述

3月规模以上工业企业利润同比增长14.0%。1-2月为5%,1季度为8.5%。

量、价、利润率拆分来看,量价(同比)均回落。PPI同比,3月为8.3%,2月为8.9%。工业增加值3月增速为5%。1-2月为7.5%;收入端,3月增速为10.8%,低于1-2月的13.9%。利润率,3月为6.72%,环比有所回升。回升的原因是费用端,3月费用收入比为7.8%,低于1-2月的8.27%。

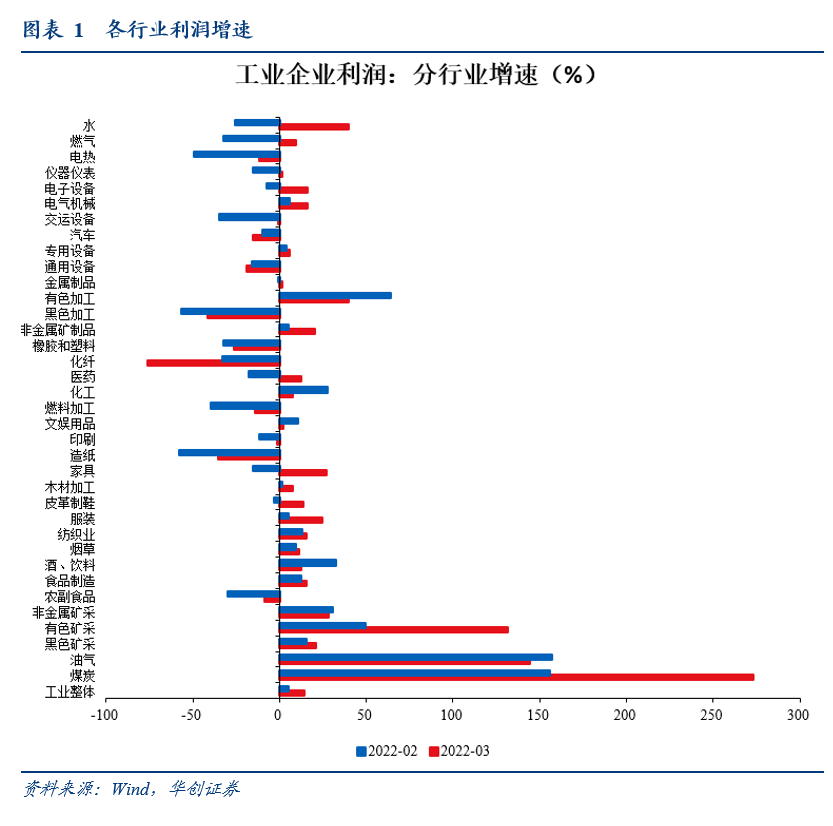

行业层面:采矿业3月利润增长177%,好于前值132%。制造业、电热气水3月利润增速则维持在较低水平,分别是1.15%、-5.5%。从利润占比来看,采矿+制造业上游1-3月为51.8%,3月为51.6%。 从利润同比增速来看,制造业上游为-1.2%,中游为2%,下游为4.94%,相对而言,下游增速略高一些。从利润率来看,制造业上中下游均低于去年同期。

3月工业企业利润数据点评:压力在4月

我们更多关注4月的情况。

一方面,4月无论是收入增速还是利润率,基数都非常高。利润率来看,去年4月为7.5%,环比提升了0.8个百分点,而之前2011-2020年,4月利润率相比3月基本不变。收入增速来看,去年4月两年平均增速为13.2%,是2021年单月增速最高值。

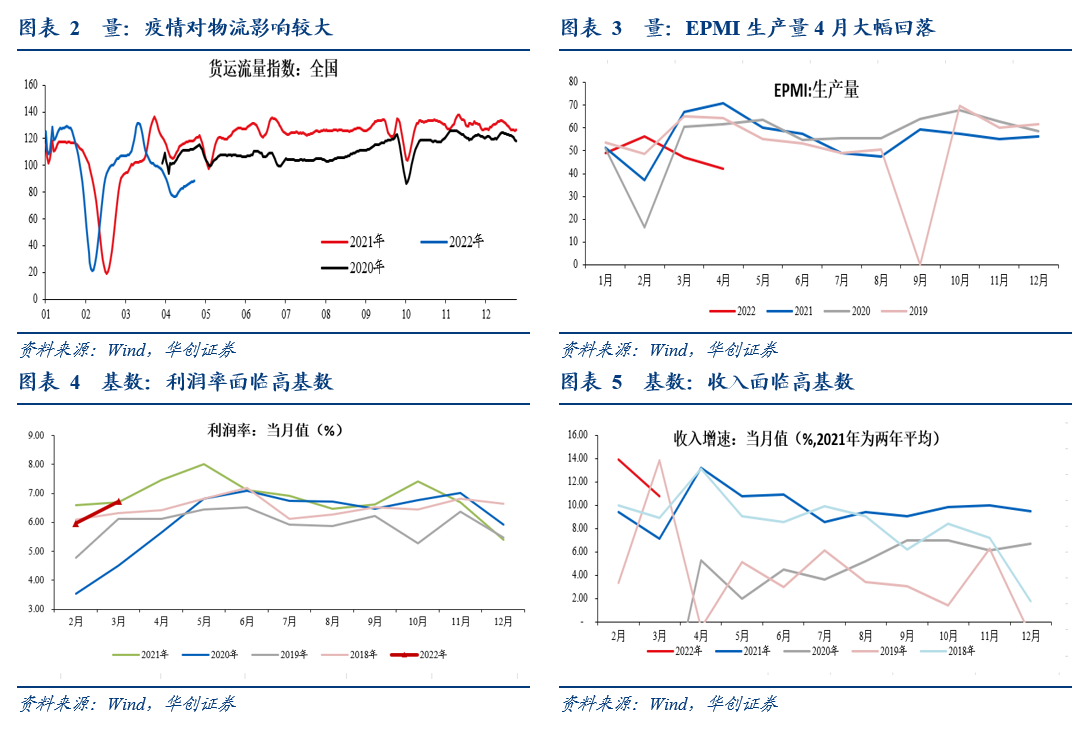

另一方面,4月疫情依然较为严重,且受上海静域管理、部分省市关闭高速收费站等因素影响,物流堵塞较为明显,导致生产层面量价均承压。目前观察到的几个相关高频数据包括:全国货运流量指数,4月截止至26日,同比为-27%;EPMI生产量,4月为42.1%,低于前值47.2%,去年同期为70.9%。根据CCTD数据,截至4月15日,25省动力煤终端月度日均耗煤471万吨/日,同比减少25万吨/日,降幅在5%左右。CRB现货指数,4月上涨0.09%,3月上涨4.09%。4月价格上行动能明显减弱。

我们估算,4月工业利润增速可能在0%附近,有转负可能。主要假设包括:1)利润率与2011-2020年一样,4月与3月持平。2)收入增速在量价均偏弱、以及高基数的影响下,与3月相比有所回落,低于10%。

风险提示:

疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

报告正文

一、压力在4月,增速有转负可能

(一)3月简评:PPI环比上行,资源品表现较好

3月,整体利润情况有所好转,利润增速为14%,前值为5%。

内部来看,表现最好的依然是采矿业,受3月PPI环比大幅上行影响,采矿业3月利润增长177%,好于前值132%。制造业、电热气水3月利润增速则维持在较低水平,分别是1.15%、-5.5%。

制造业细分行业来看,下游消费品行业利润改善较为明显。食品制造业、酒饮料、纺织业、纺织服装业3月利润增速都在10%以上。一些受资源品涨价成本端压力较大的行业利润增速较差,比如化学纤维制造业、橡胶和塑料制品、黑色金属冶炼及压延加工业、燃料加工业利润增速都在-20%以下。

(二)压力在4月,增速有转负可能

利润更大的压力在4月。

一方面,4月无论是收入增速还是利润率,基数都非常高。利润率来看,去年4月为7.5%,环比提升了0.8个百分点,而之前2011-2020年,4月利润率相比3月基本不变。收入增速来看,去年4月两年平均增速为13.2%,是2021年单月增速最高值。

另一方面,4月疫情依然较为严重,且受上海静域管理、部分省市关闭高速收费站等因素影响,物流堵塞较为明显,导致生产层面量价均承压。目前观察到的几个相关高频数据包括:全国货运流量指数,4月截止至26日,同比为-27%;EPMI生产量,4月为42.1%,低于前值47.2%,去年同期为70.9%。根据CCTD数据,截至4月15日,25省动力煤终端月度日均耗煤471万吨/日,同比减少25万吨/日,降幅在5%左右。CRB现货指数,4月上涨0.09%,3月上涨4.09%。4月价格上行动能明显减弱。

我们估算,4月工业利润增速可能在0%附近,有转负可能。主要假设包括:1)利润率与2011-2020年一样,4月与3月持平。2)收入增速在量价均偏弱、以及高基数的影响下,与3月相比有所回落,低于10%。

二、3月工业企业利润数据点评

(一)整体情况:收入增速回落,利润增速有所回升

3月规模以上工业企业利润同比增长14.0%。1-2月为5%,1季度为8.5%。库存方面,截止至3月,库存同比为18.1%,前值为16.8%。

量、价、利润率拆分来看,量价(同比)均回落。PPI同比,3月为8.3%,2月为8.9%。工业增加值3月增速为5%。1-2月为7.5%;收入端,3月增速为10.8%,低于1-2月的13.9%。利润率,3月为6.72%,环比有所回升。回升的原因是费用端,3月费用收入比为7.8%,低于1-2月的8.27%。

(二)行业情况:采矿+上游占比过半

从利润占比来看,采矿+制造业上游1-3月为51.8%,3月为51.6%。

从利润同比增速来看,制造业上游为-1.2%,中游为2%,下游为4.94%,相对而言,下游增速略高一些。从利润率来看,制造业上中下游均低于去年同期。