是什么在推动AI相关股票的抛售潮?

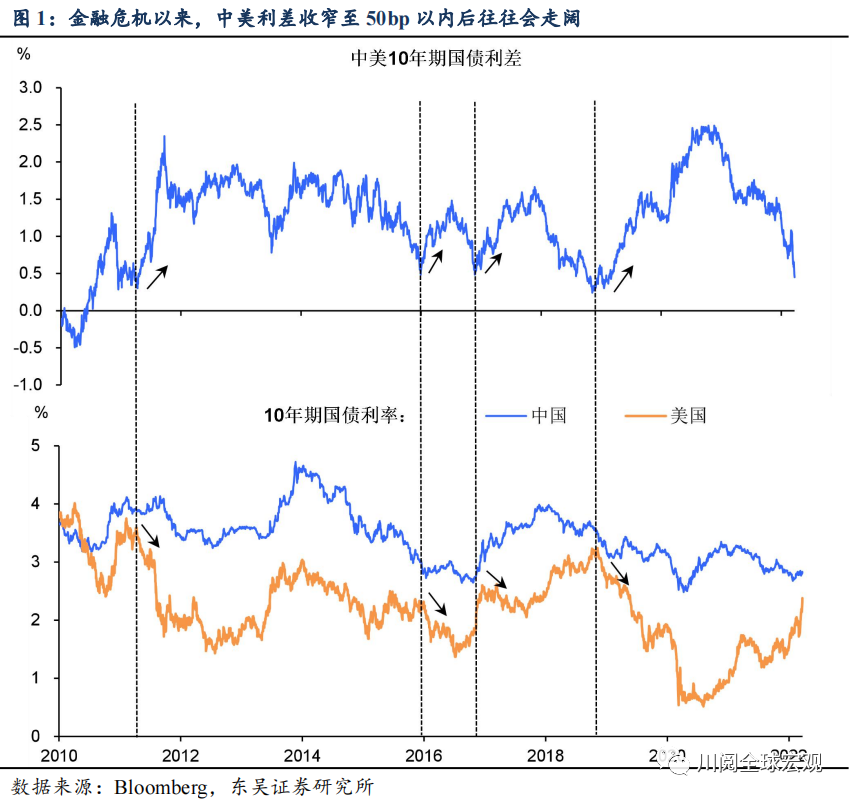

当前中美10年期国债利差又收窄至0-50bp这一“非舒适”区间。从金融危机后的历史来看,每当中美利差进入这一区间后往往会重新走阔,并未出现市场所担心的倒挂,其背后的原因大多是美债利率的见顶回落(图1)。然而这一次,由于美联储的激进加息叠加了中国稳增长的乏力,中美利差是继续走向倒挂?还是拐点将至?

我们认为今年主导中美利差走势的因素更多在美国而非中国。从中国来看,由于疫情冲击和房企违约制约了整体中小企业融资成本的下行,因此年内的宽信用相对历史明显偏弱,这也意味着中国的国债利率在年内很难有显著的上行空间。

从美国来看,2022年3月议息会议后越来越多的美联储官员转鹰,尤其是鲍威尔明确表示“有必要在一次或多次会议上把加息幅度提高到25bp以上”后,美债利率已经迎来了一波飙升,其未来的走势无疑是左右中美利差的关键。

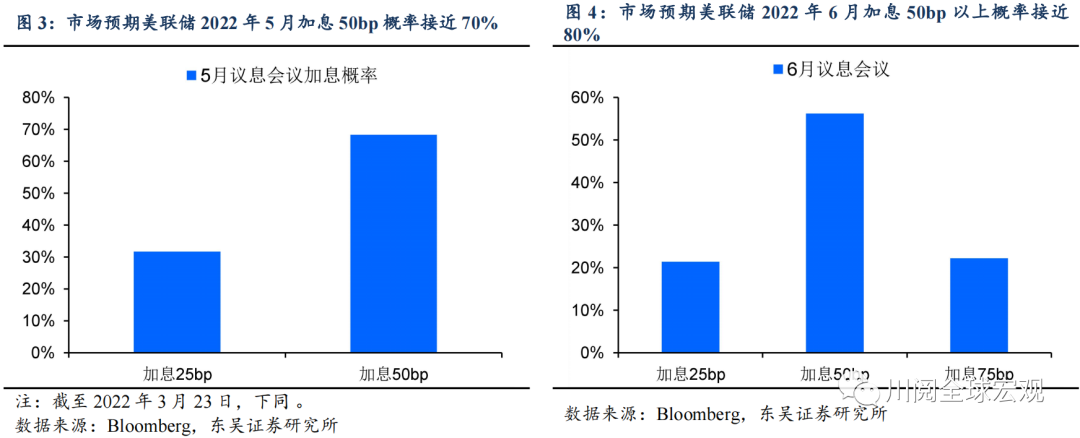

美债利率还会继续飙升吗?我们不这么认为。目前美联储全面转鹰的确意味着其很可能在5月和6月的议息会议上各加息50bp,但如图3-图4所示,市场已经基本对这两次激进的加息行为进行了定价。

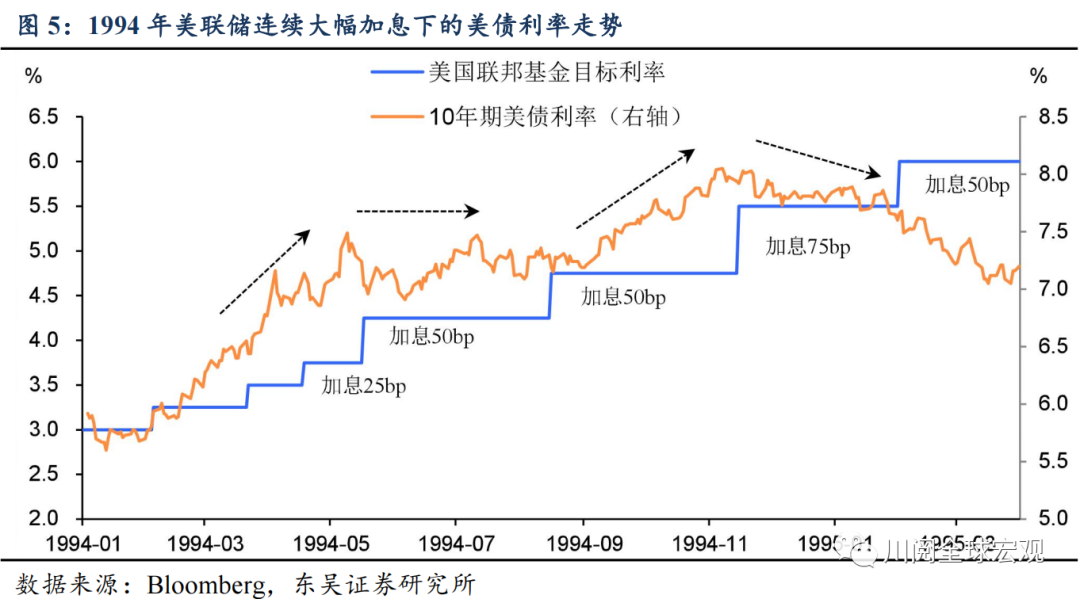

我们在此前的报告中曾指出,10年期美债利率往往跟随市场预期未来一年的加息幅度。3月加息25bp后,市场预期美联储2022年还要加息接近200bp,相当于在5月和6月连续加息50bp后,在剩余的每一次议息会议上都加息25bp。我们认为无论是相对于2022年的美国通胀还是经济增长,这一加息预期已经打得足够满,很难有进一步上调的空间。

此前美联储连续加息50bp时的美债利率走势也表明了这一点。如图5所示,1994年也曾有过连续大幅的加息,美债利率也曾因消化这一激进的加息预期而飙升,但随着5月、8月两次加息50bp的靴子落地,美债利率陷入震荡,但随后的又一波飙升则是对接下来加息75bp的反应。由此可见,在当前市场已经基本消化5月、6月加息50bp的预期下,除非美联储在这之后也更加激进地加息,否则10年期美债利率难有进一步飙升。

因此,我们预计2022年内10年期美债利率的高点就在2.5%附近,很可能在二季度出现,并且在下半年趋于回落。对于中美利差而言,进一步下探的空间十分有限,并不会出现倒挂。

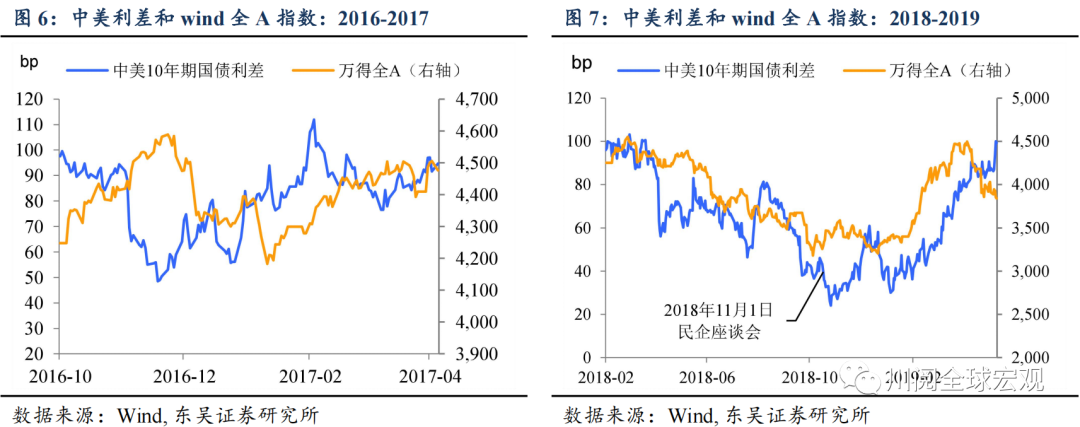

值得注意的是,中美利差的拐点对于股市企稳有重要的指示意义。从历史上看中美利差的持续收窄往往会加大A股阶段性调整的压力,而中美利差领先于股市企稳,最终随着中美利差重回趋势性走阔,A股也会重回上涨行情,背后反映的是国内经济基本面的企稳反弹,这一行情模式在2016至2017年和2018年底至2019年初都曾上演。

有趣的是,当前市场倾向于把2022年3月16日召开的金融稳定委员会专题会议与2018年11月1日召开的民企座谈会相提并论。2018年11月中旬中美利差触底,A股则在2019年1月二次触底后拐头向上。这一次中美利差处于“非舒适区间”的时间可能会更长,但是“长夜”之后依旧是“黎明”。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期