韩国散户投资者在Kospi创纪录波动后大举撤退

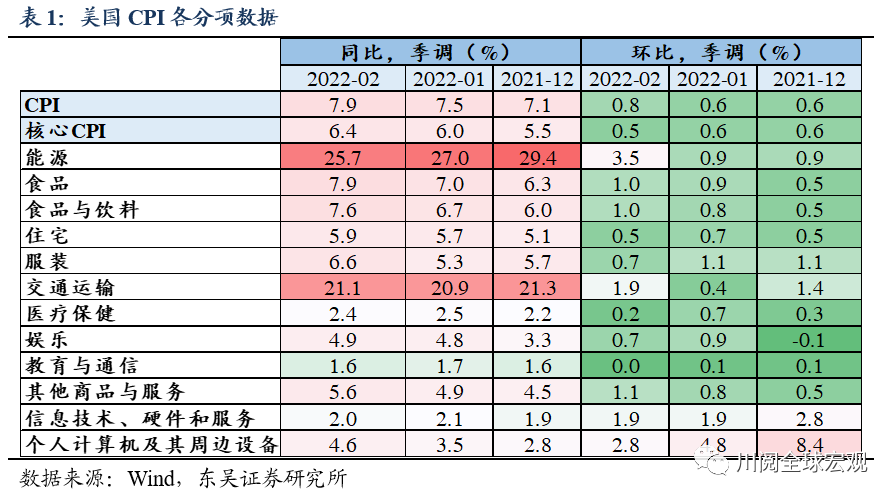

2022年2月美国通胀数据刷新40年来新高,CPI同比增7.9%(预期7.8%)、核心CPI同比增幅6.4%(持平于预期)。数据发布后10年期美债利率跳升5bps,险些站上2%。

2020年三季度以来,供需两侧的扰动使得美国通胀持续超预期,2022年开年意外因素又增多,乌克兰危机、美欧对俄制裁引发原油等大宗商品的暴涨。如此看来,后续美国通胀超预期概率依旧较大,根据我们的模型,极端情况下,如油价维持120美元/桶的高位超过2个月,年内美国通胀可能破9%。

在本文从三个维度对美国通胀的态势进行了探讨:

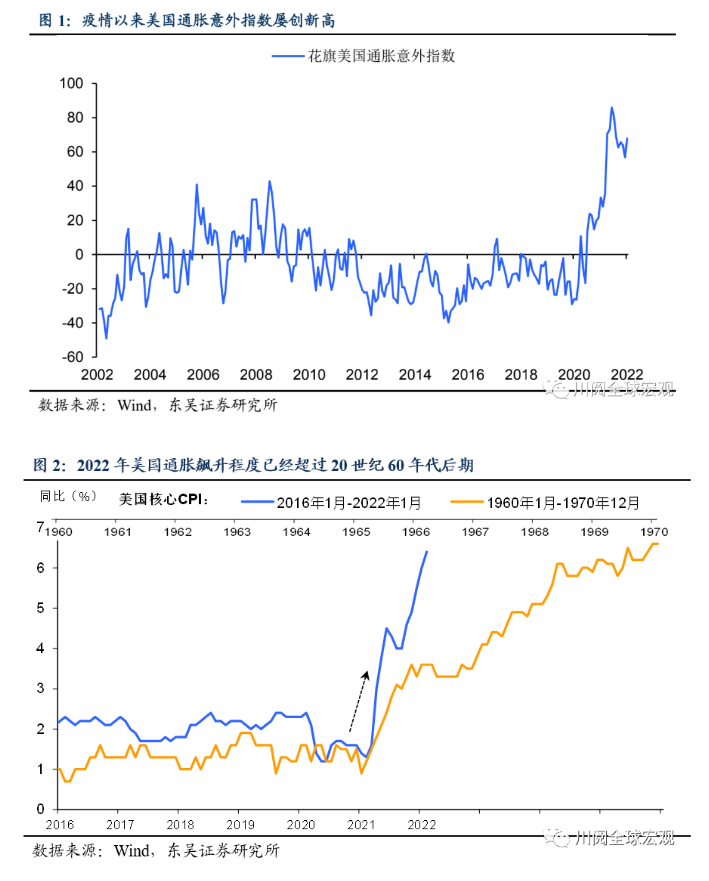

首先是美国通胀飙升屡超市场预期。如图1所示,2020年8月以来,花旗的美国通胀意外指数持续为正并且创近20年来新高,2021年末以来,在乌克兰危机等各种意外因素的催化下,该指数飙升态势骤升,即便短期稍有回调,也仅持续一个月。而从核心CPI的数值上看,2022年初以来,美国通胀的跳升俨然已超过20世纪60年代末大通胀初期的态势,市场对于滞涨的担忧加剧(图2)。

那么美国通胀超市场预期将持续多久、幅度又会有多大?

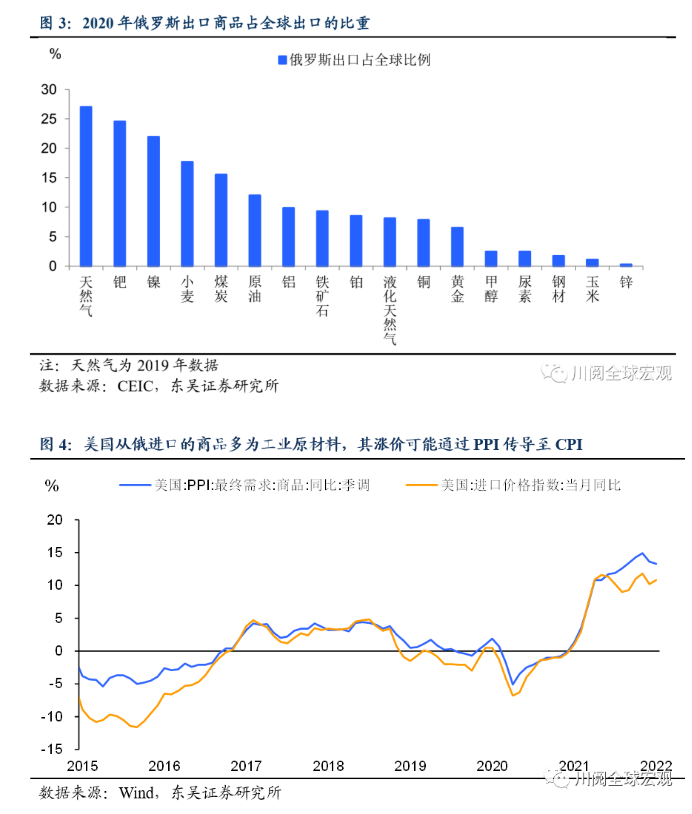

一方面取决于乌克兰局势带来的额外的通胀风险。鉴于俄罗斯在全球大宗商品市场中占有重要地位,美欧对于俄罗斯的制裁可能进一步推高大宗商品的价格(图3)。而英美对于俄罗斯石油的制裁对于美国CPI的影响最为显著,根据我们的模型,如果WTI原油在3月、4月的均价录得120美元/桶,美国3月CPI将突破8.5%,4月CPI将破9%。在油价和天然气价格难以回落的背景下,美国CPI的高位可能仍将持续,直至2023年才能有所缓解。

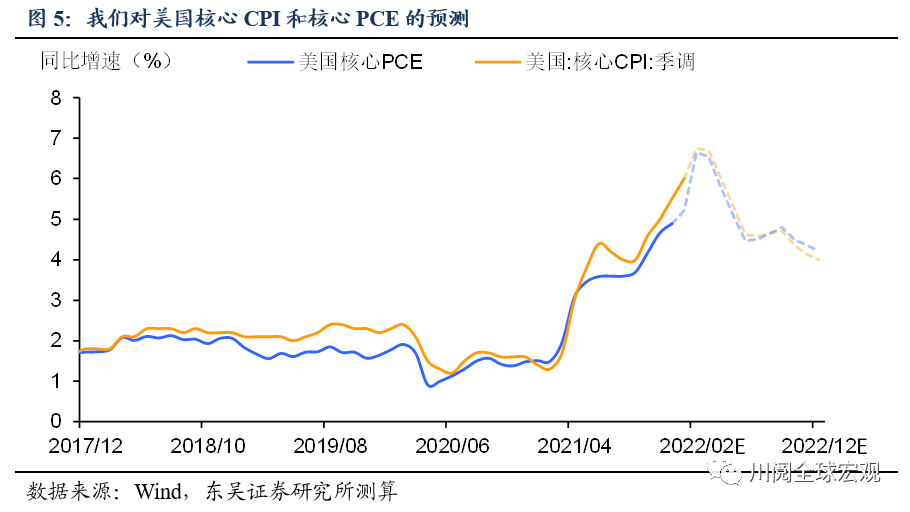

不过,大宗价格对于美国核心CPI的影响可能有限。我们的模型显示,美国核心CPI或在2022年一季度末见顶,并有望在年末回落至低于4%(图5)。

最后,从风险的维度来看,美国通胀飙升是供需两侧推动的,后续供需的影响可能6、4分成。

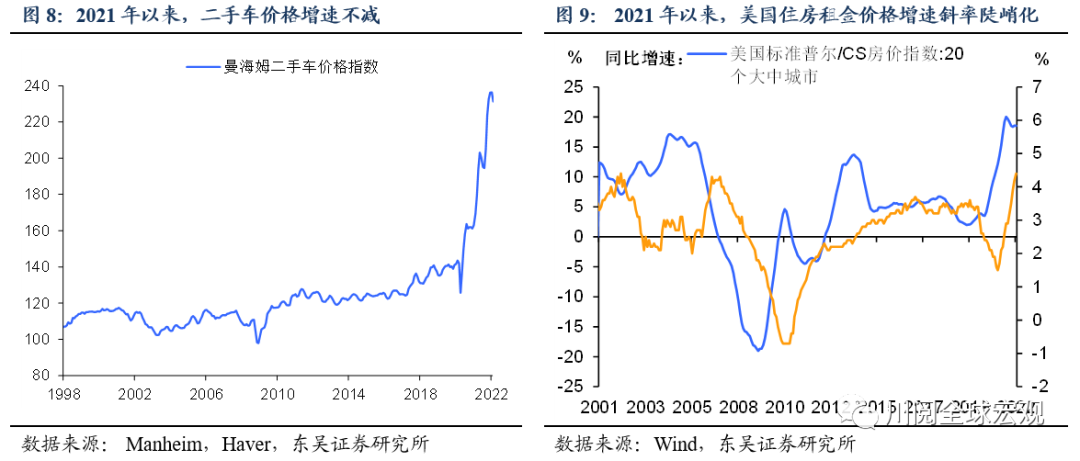

供给侧,一方面,尽管2月二手车价格增速放缓,但芯片短缺缓解缓慢可能使得其价格持续处于高位,此外电价上涨可能冲击金属原材料的供给。

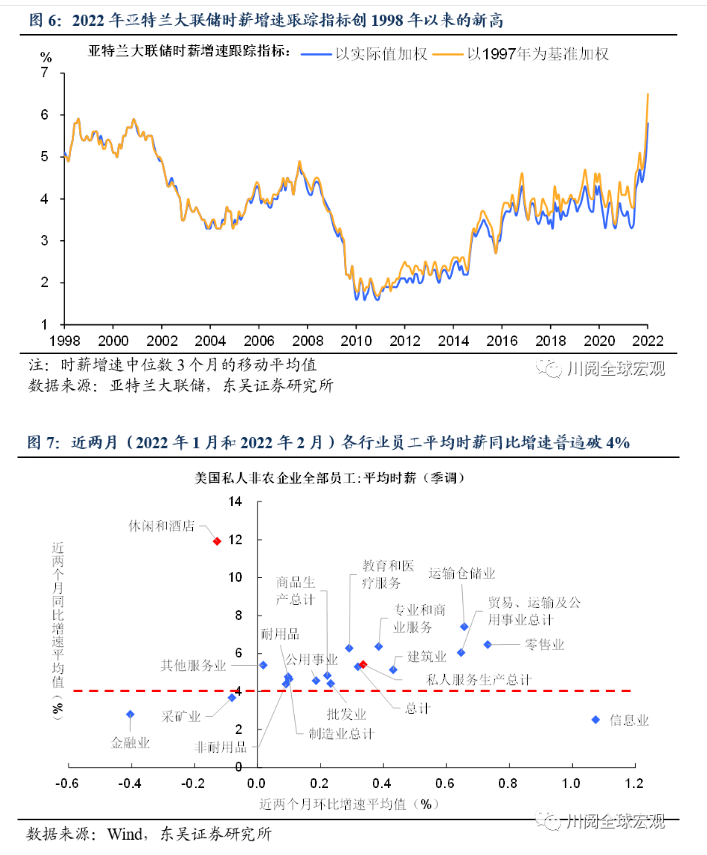

另一方面,劳动力供给的短缺下,工资-物价螺旋式上升已显现。2022年亚特兰大联储的时薪增速跟踪指标创1998年以来的新高;分行业来看,尽管部分行业的环比增速有所回落,但是各行业同比增速均值普遍破4%,休闲和酒店业同比增速均值仍维持近12%的高位(图6-图7)。

需求侧,住房租金同比增速已经从2021年3月的不足2%飙升至2022年2月的4.2%(图9),根据我们对于历史数据的分析,标普美国房价指数作为房租的先行指标,约领先房租15个月,该指数于2021年8月见顶回落,我们预计住房租金增速的回落要到2023年初。

资产方面,俄罗斯进军乌克兰以来,避险情绪驱动下资金流入债市。10年期美债隐含的通胀预期上升,实际利率转为下行,而10Y-2Y美债利差加速下行至不足30bps(图10-图11)。2月美国核心通胀增速与市场预期持平下,短端2年期美债利率升幅与长端10年期美债几乎持平,10Y-2Y美债利差维持在25bps左右的水平。

风险提示:新冠病毒变异导致疫苗失效,确诊病例大爆发导致经济重回封锁;乌克兰局势失控造成大宗商品价格剧烈波动,美国通胀急升倒逼美联储大幅加快紧缩节奏。