戴尔(DELL.US)联手英伟达全力扩建AI工厂!企业级市场迎来大爆发,客户基数冲破5000大关

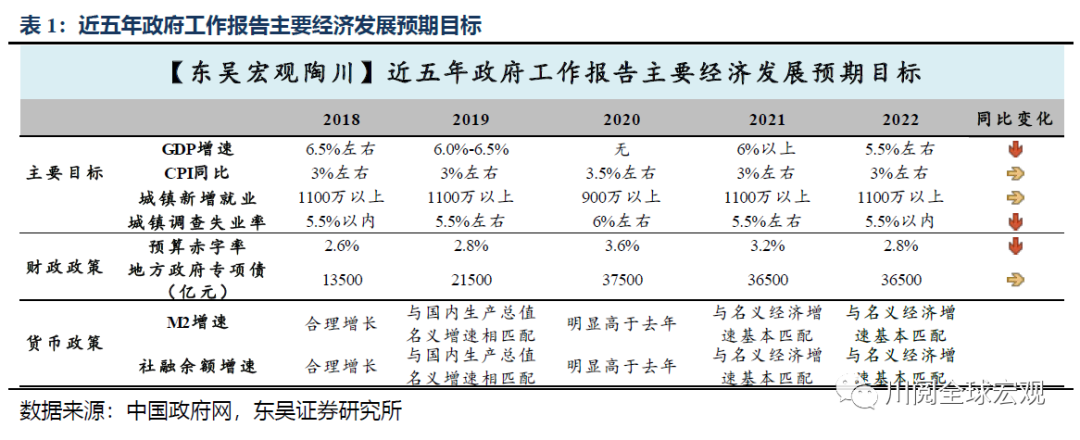

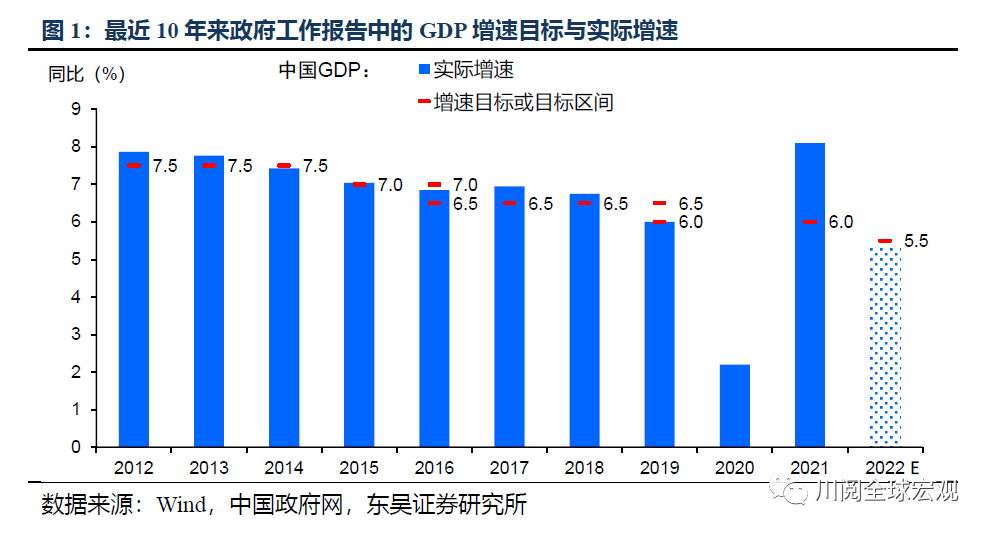

2022年的政府工作报告中的76个“稳”字为近十年来的新高。我们在此前的报告指出,2022年在5.5%左右的增速目标下,一季度以来政策发力效果的不及预期意味着稳增长须进一步加码。正如总理在报告中所述“面对新的下行压力,要把稳增长放在更加突出的位置”。

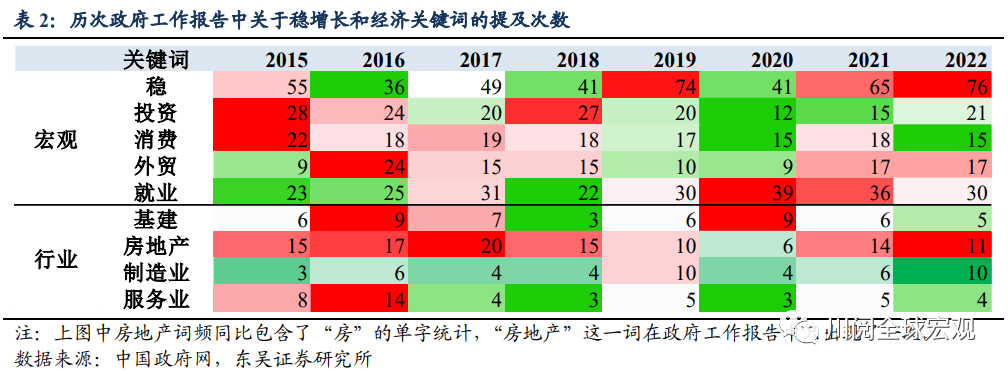

为了“确保经济平稳运行”,稳投资依旧摆在首位,而制造业将发挥更大的作用。从关键词频的统计上能看出在“稳”的基调下,投资的重要性被反复强调,其次才是外贸和消费(表2)。但在布局2022年工作的内容中制造业被提及10次,甚至多于基建,这表明今年稳投资的抓手可能会发生变化。

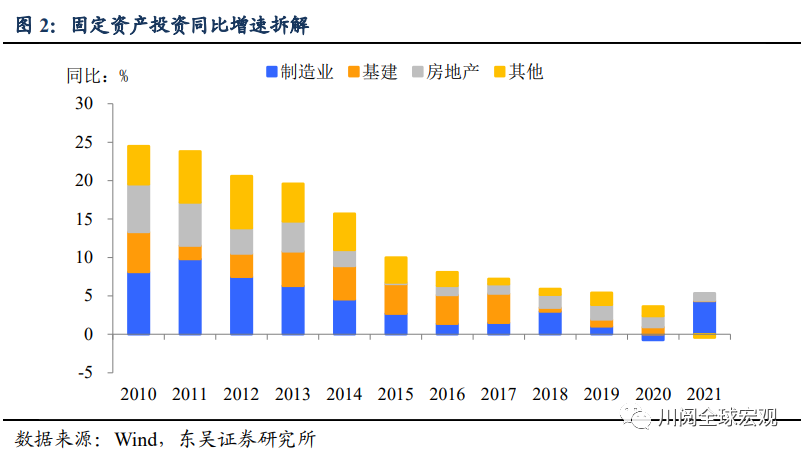

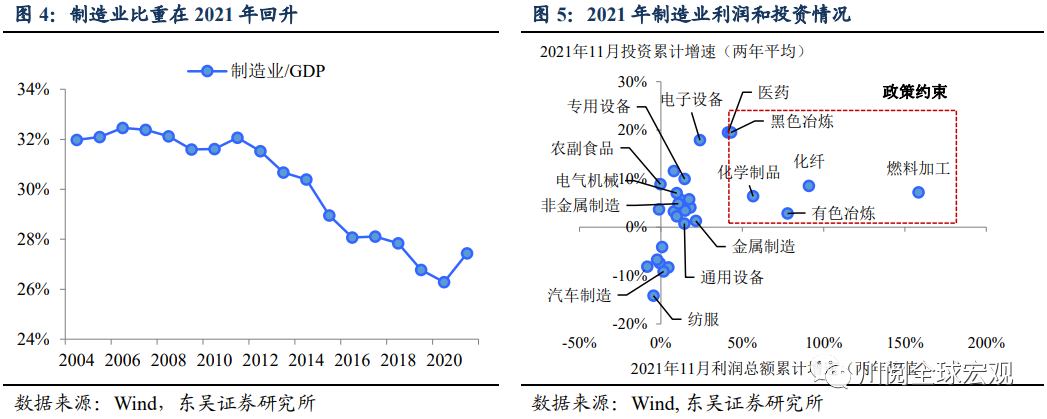

“民间投资在投资中占大头”,制造业投资将成为又一重要抓手。回顾2021年,值得注意的是制造业的重要性明显上升:一方面制造业比重触底回升,较2020年上升1个百分点;另一方面,在外需旺盛、地产基建面临监管的情况下,制造业投资是固定资产投资增长的主要动力(图2)。

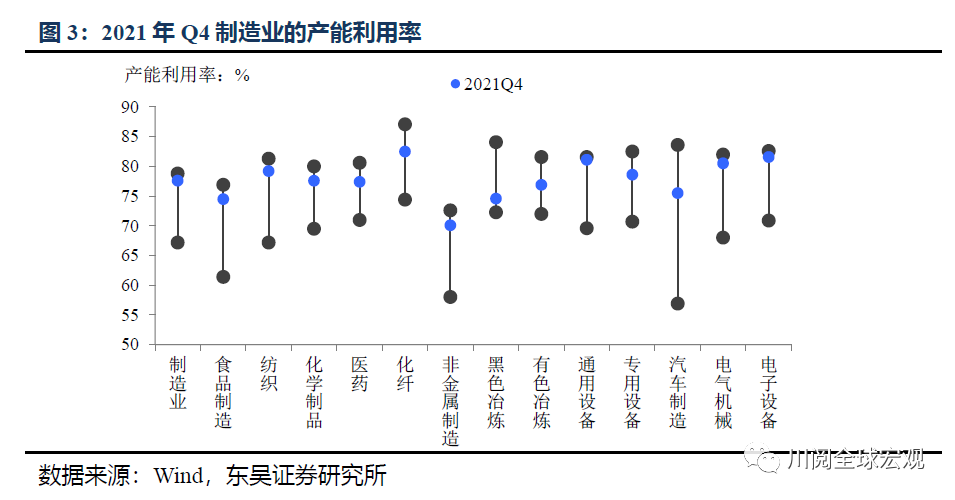

2022年制造业投资的稳健表现具备了两个条件。一方面,制造业整体的产能利用率处于历史偏高的位置,在外需不弱、稳增长政策发力的情况下,制造业企业存在扩张的内部需求;另一方面,“十四五”期间“能耗强度目标……留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制”,可能使得2021年被约束的部分制造业投资(包括绿色升级投资)需求被陆续释放。我们预计2022年制造业投资增速将在6%以上。

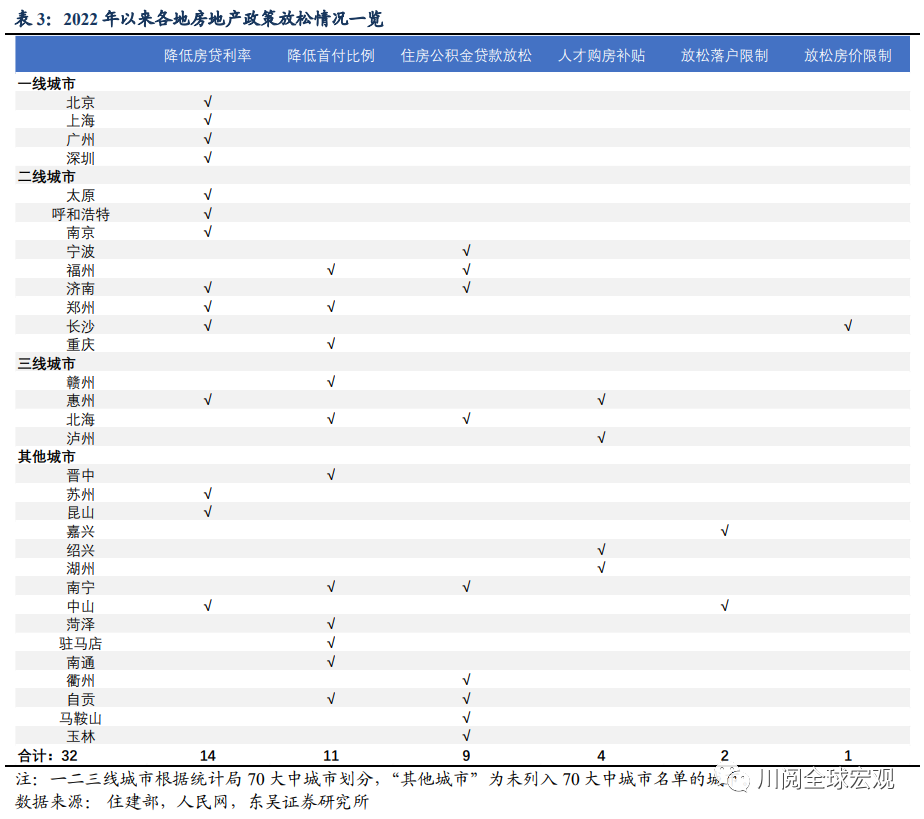

房住不炒下,地产以稳为主,实质性放松已经开始。本次报告在强调满足购房者的合理需求的基础上,明确提出要提高首贷户比重,同时还将探索新的发展模式、加快长租房市场的发展。自春节假期结束以来,我国已有32个城市出现房地产政策松绑的情况,涉及包括降房贷利率、降首付比例在内的6类政策,信贷的支持加上地方政策松绑,地产的实质性放松已经开启。

基建方面,资金不用愁,更加重民生。尽管今年财政赤字目标下调至2.8%,3.65万亿的专项债额度保持不变,但考虑到2021年财政多收少支、第四季度所发行的1.2万亿专项债大部分将在2022年投入使用,财政支出规模反而会扩大2万亿元以上。政府投资的投向上传统基建依旧是主力,水利、交通、能源基础设施、光网改造、管廊建设依旧是适度超前的方向。不过,更加注重民生意味着政府基建投资的持续性也会更差,这可能是高层更加强调民间投资的重要原因。

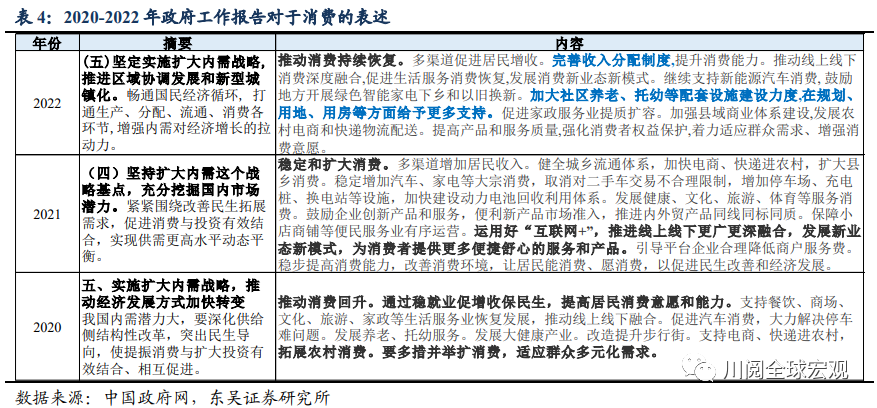

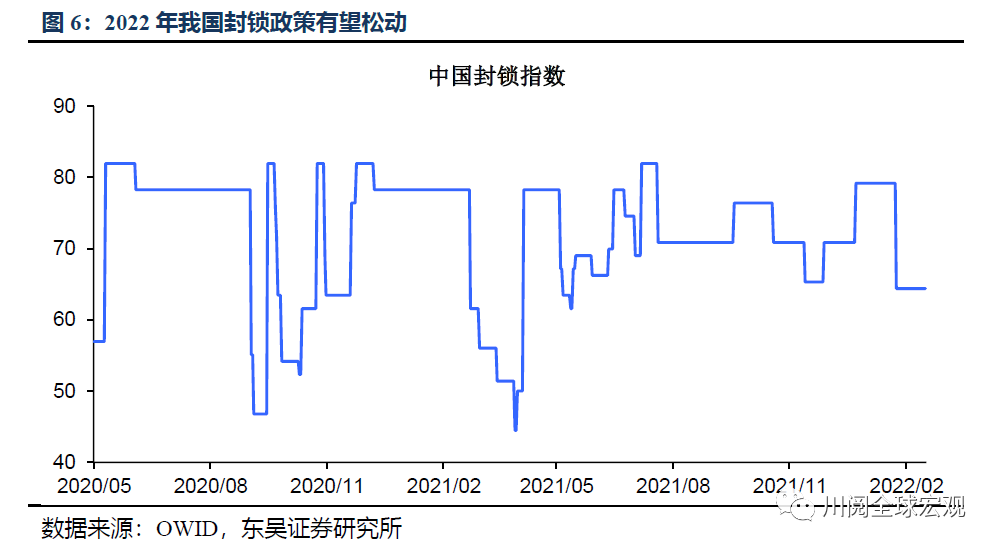

2022年政府工作报告对于消费的内容并未又太多亮眼之处,制约消费的核心变量仍为疫情防控政策。中国首席防疫科学家曾光在2022年3月初表示,中国将在合适时间展示与病毒共存路线图,暗示我国目前严格的“动态清零”政策或在年内面临转变。届时封锁政策的松动有望助力消费的复苏。

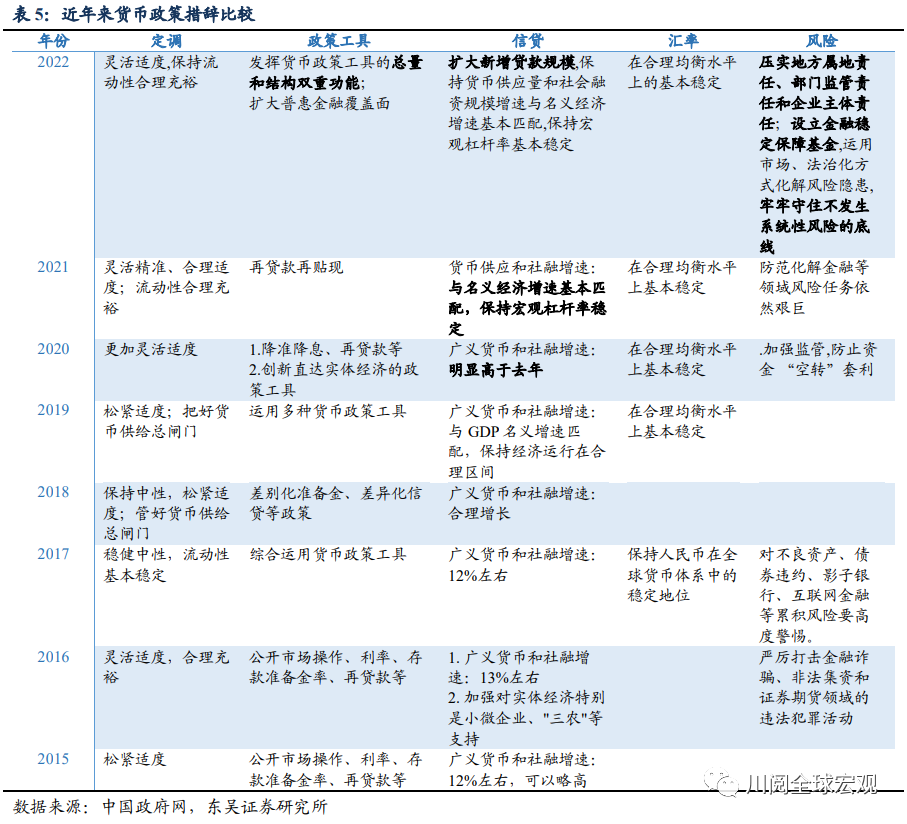

货币政策更加积极,着力帮助实现稳投资。与2021年12月的中央经济工作会议相比,货币政策定调更加积极,将“重点强调扩大新增贷款规模”提在“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”之前,突出了信贷投放对稳定宏观经济大盘的重要性。而且央行将继续用好已出台的各项普惠政策,并加强对金融机构的引导。

此外设立金融稳定保障基金以守住不发生系统性风险的底线,这表明高层对于风险的态度和措施出现明显缓和。继续强调引导金融向实体让利,推动金融机构降低实际贷款利率、减少收费,使综合融资成本下降。我们认为两会后降息、降准的窗口将再度打开,2022年3月将降息以推动LPR利率的下行的概率较高。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期