Nvidia财报及业绩指引超预期,盘后股价小幅下滑

本周又到了一年一度的两会时间,2022年的两会能否成为全年稳增长的一个分水岭?无疑是市场的一大关注点。这是因为自2021年12月的中央经济工作会议以来,虽然政策的重心重回稳增长,但已有政策的靠前发力尚未能完全对冲经济的下行。因此,今年两会的政府工作报告给出什么样的经济和政策目标,对于后续稳增长的力度和节奏就显得尤为重要。

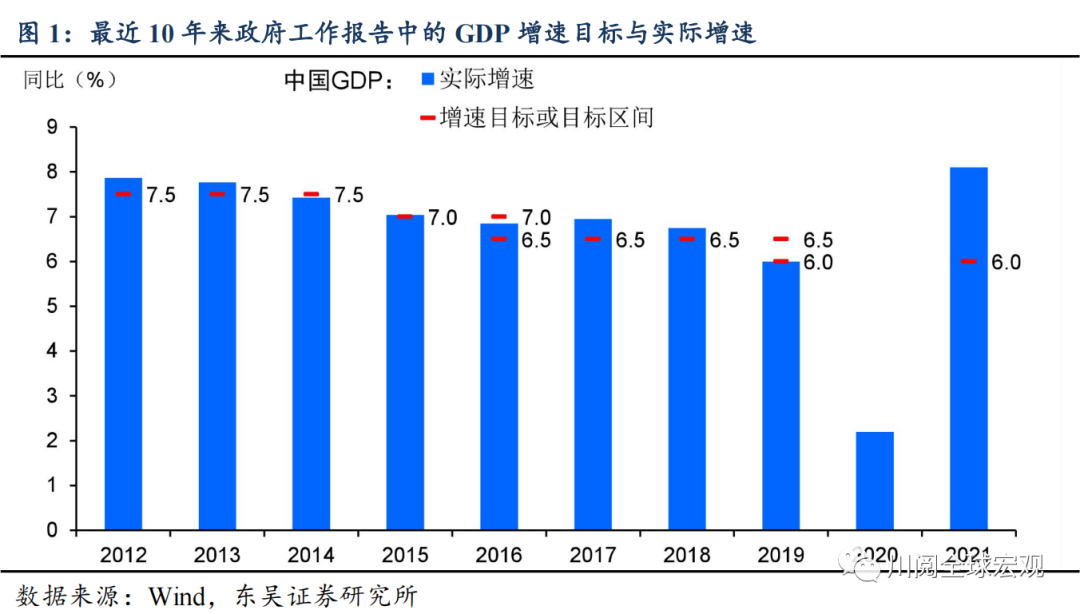

2022年的经济增速目标定多少?目前市场存在三种预期:5%以上、5%-5.5%、5.5%左右,事实上,后者一度是去年中央经济工作会议后的主流预期,但由于一季度以来经济下行的压力并未显著缓解,才有了对于增速目标下调的揣测。

不过对于政策制定者而言,如果初始的目标已经拟定,除非经济发生重大的意外冲击,一般是不会轻易改变的,而鉴于去年中央经济工作会议以来中国经济并未遭遇这类冲击,我们预计2022年经济增速目标将设定在5.5%左右,以保持近十年来经济增速目标下调的渐进性(图1)。

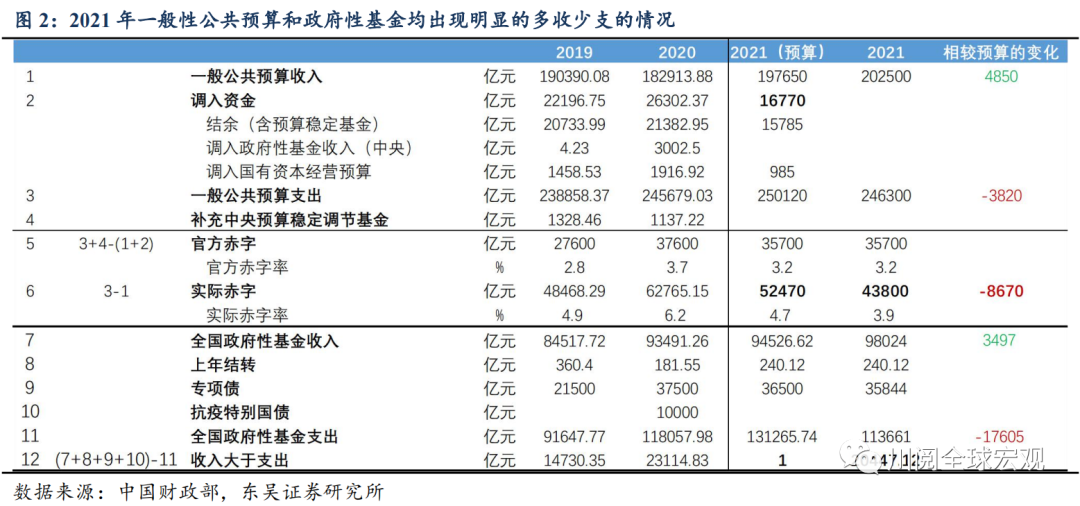

财政发力的空间有多大?我们预计2022年预算赤字率在2.8%-3%,更接近区间的下限,新增专项债3.65万亿左右。由于疫情前中国的预算赤字率从未破3%,随着2022年中国经济走出疫情,预算赤字也将回归此前的财政纪律,同时,2021年财政超收短支所积攒的“余粮”也为这一回归创造了条件(图2),因此,2022年预算赤字率的下调并不对积极的财政政策形成约束。

同样,虽然2022年新增3.65万亿的专项债并未较2021年多增,但考虑到2021年四季度所发行的1.2万亿专项债大部分将在2022年一季度投入使用,2022年实际的预算外资金并不缺乏。

其他经济指标目标上,我们预计2022年CPI涨幅3%左右,新增城镇就业1100万人以上,城镇调查失业率5.5%左右,单位GDP能耗降低3%左右,这些目标均较2021年保持不变。

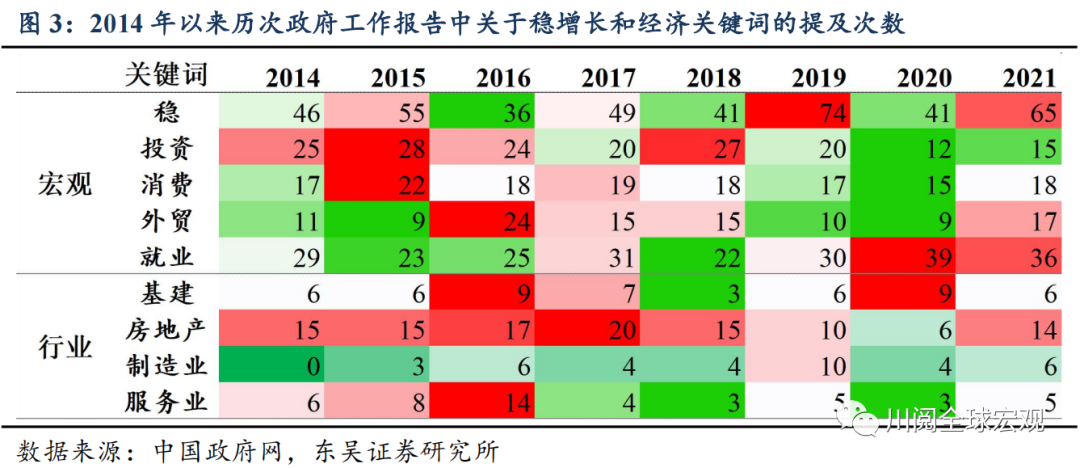

既然确立了相对较高的增长目标,稳增长的力度就有望进一步加大。我们此前的报告一直认为,2022年政策靠前发力存在一个观察和评估的窗口期,即从2021年的中央经济工作会议到2022年的两会,而今随着这一窗口期的关闭,政策发力效果的不及预期意味着稳增长须进一步加码。而从历年政府工作报告的情况来看,随着“稳”字的提升,投资和房地产的重要性随之凸显(图3)。

两会后稳增长如何加码?我们预计两会后不久货币政策降息降准的窗口将再度开启;同时,在2022年一季度基建发力之后,二季度将迎来更多房地产政策的实质性松绑、以及更大力度的减税降费,而随着政府在每一轮疫情防控中积攒成熟的经验,防疫政策也有望迎来进一步的优化调整。

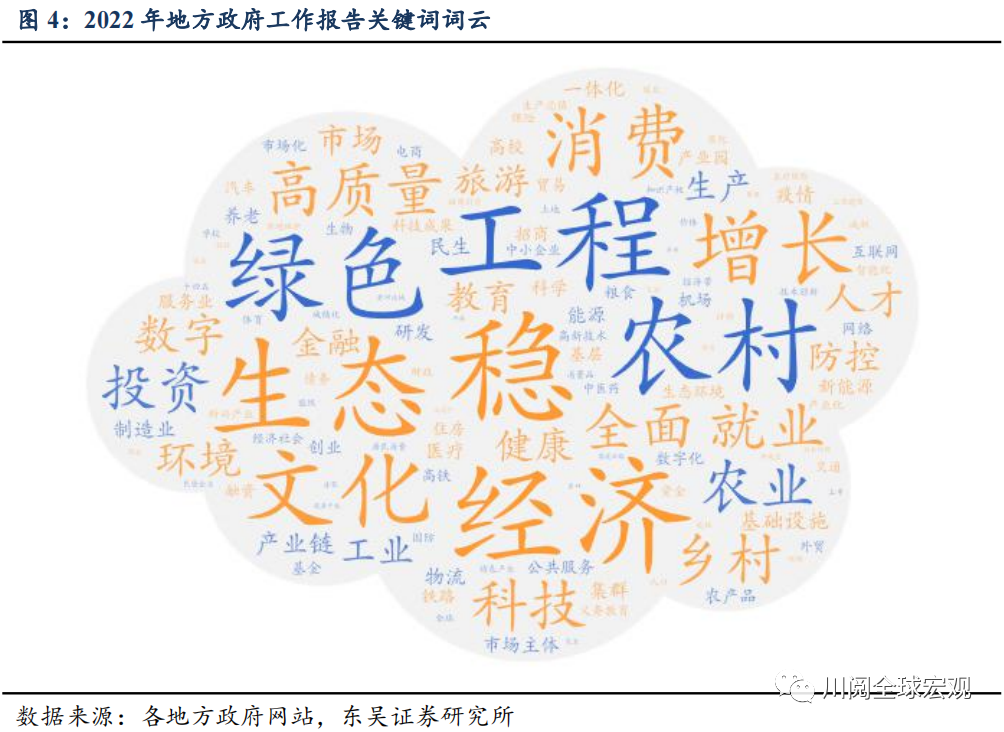

传统基建“稳”,新基建“快”,消费仍值得期待。地方政府在2022年1月的两会中表现强烈的稳经济,稳投资的决心,“工程”和“投资”是重要的抓手(图4),从细项看,交运、电力、水利和市政项目被提及的次数较高,由于占比高,将发挥重要的稳定功能;新基建方面,5G基础设施、风电光伏和数据中心相关基础设施将是重要发力方向,而“东数西算”、“西电东送”等的战略下,中西部能源资源丰富的地区相关新基建有望快速增长。不过相较投资,当前地方政府对于消费的支撑力度有限,主要仍集中于新能源车和家电下乡,作为经济中占比最大的成分,稳经济也离不开消费,除了防疫政策的优化调整外,两会后可能会看到全国层面进一步推动消费的政策出台。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期