芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

要点:

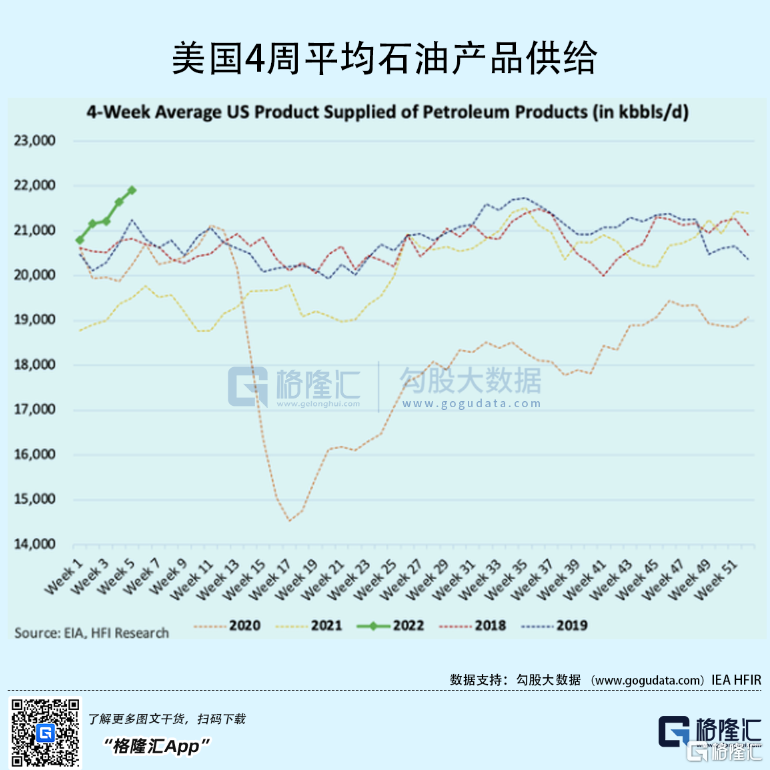

(1)上周美国隐含的石油需求(四周平均值)创下历史新高。

(2)今年隐含的OECD石油市场赤字为-110万桶/天vs 此前IEA 预计的盈余为 +120 至+140 万桶/天。更疯狂之处在于,现在甚至还没有进入需求旺季。

(3)如果需求继续保持强劲,所有能源机构的供需模型都可以扔了。

今天IEA的评估报告很糟糕。美国 SPR 原油库存降至 10 亿桶以下,暗示美国 4 周平均石油需求创历史新高。周期性而言,本应该在第一季度建立库存,但气候问题和紧张的基本面却正在推动库存下降。

到目前为止,需求暴增背后更疯狂的点在于,现在还没有处于高需求季节。由于寒冷的天气和与 COVID 相关的限制,汽油和航空燃料用量持续低于正常水平。随着经济重新开放的继续和更广泛地解除限制,航空燃料需求将大幅增长,汽油消费量将远高于 2019 年的水平。

另一方面,根据EIA 的报告,三个关键库存根本没有建立。

在这个情况下,全球炼油厂今年会有强力的提产动机,以求赚个盆满钵满。由于馏分油在关键产品领域的短缺,以及航空旅行的反弹,炼油利润率也将继续走高,综合性巨头将持续和上游生产商一起闷声发财。

具体量化来看。一般来说,任何一年的第一季度都是需求最低的时期,基本能给后面的走势定下基调,但今年尤其反常。看看IEA此前对2022 年石油市场的预测:第一季度应建立 120- 140 万桶/天的库存(取决于欧佩克)。而下面的是北美石油需求的图表:

很明显可以看到,需求比应建库存高出了一大截:迄今为止,OECD(经合组织)石油库存的隐含余额大约为-110 万桶/天。当然,这里没有包括非OECD国家,所以最终数字可能会发生变化。但如果这个最明显的数据继续下降,那么对多头来说无疑是利好。

此外,极端天气推升了石油需求(供暖),不过同时也对汽油和航空燃料的需求产生了负面影响。随着天气正常化,供暖需求部分将下降,但运输部分将反弹。

总结目前的所有数据,可以得到一个基本结论:如果需求继续保持强劲,那么此前所有能源机构的供需模型都是废纸。而现在市场上几乎所有人都在预测油价会上涨,在这种共识下,油价可能一次次突破新高。