智通港股早知道 | 电信运营商开始卖Token 鲍威尔将担任临时主席直至沃什宣誓就职

2月7日盘前安森美ON Semiconductor(NASDAQ:ON)发布大超预期21Q4及全年业绩,亮眼财报推动公司股价连续两天合计涨超14%。ON前2次财报分别涨11.73%和14.4%,这次财报发布前,也有不少人博弈赌财报超预期,在此恭喜他们,赌对了,10%+的涨幅收入囊中。下面,我们就来分析看看这份财报的整体及细分情况。

截止22年2月8日收盘,安森美21年全年涨幅为107.52%,22年至今涨幅为-2.87%,跑赢同期标普500指数ETF(SPY:-5.06%)、纳指100ETF(QQQ:-9.73%)及费城半导体指数(SOXX:-9.91%)的涨幅。

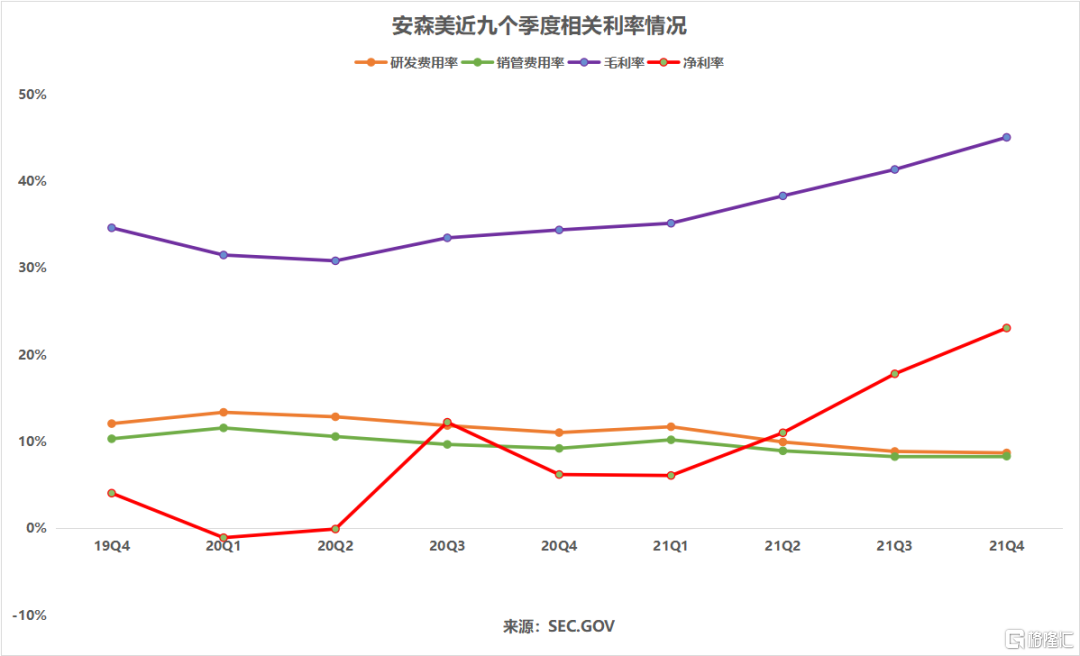

整体来看,安森美这份财报大超预期,最亮眼的是毛利率提升得特别快:继Q3相隔十一年再度站上40%大关,仅一个季度后,Q4毛利率便超过了45%的长期目标达45.1%。

那为什么安森美的毛利率能得到这么快的提升呢?我们接着往下看。

毛利率的快速提升,得益于安森美较低毛利率的非核心业务的退出以及公司加码高毛利率的战略产品。在2021年,安森美陆续推出了约1.7亿美元、平均毛利率为20%的非核心业务(Q4推出了毛利率为15%、1亿美元的业务),并将这些产能分配给毛利率不断提升的战略产品(集中于汽车和工业领域)。这也是ON毛利率得以快速提升的主要原因。在未来几年里,安森美将进一步退出不稳定且竞争激烈的非核心业务(约5亿美元,毛利率略高于25%),预计完全退出将花费3年多的时间。

说完市场聚焦的毛利率情况,下面我们来看看安森美整体的财报情况。

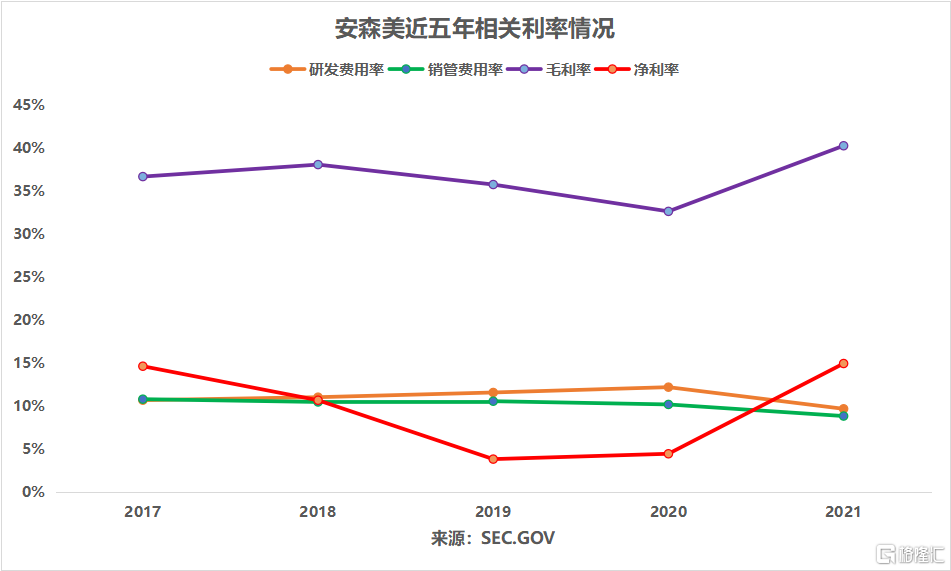

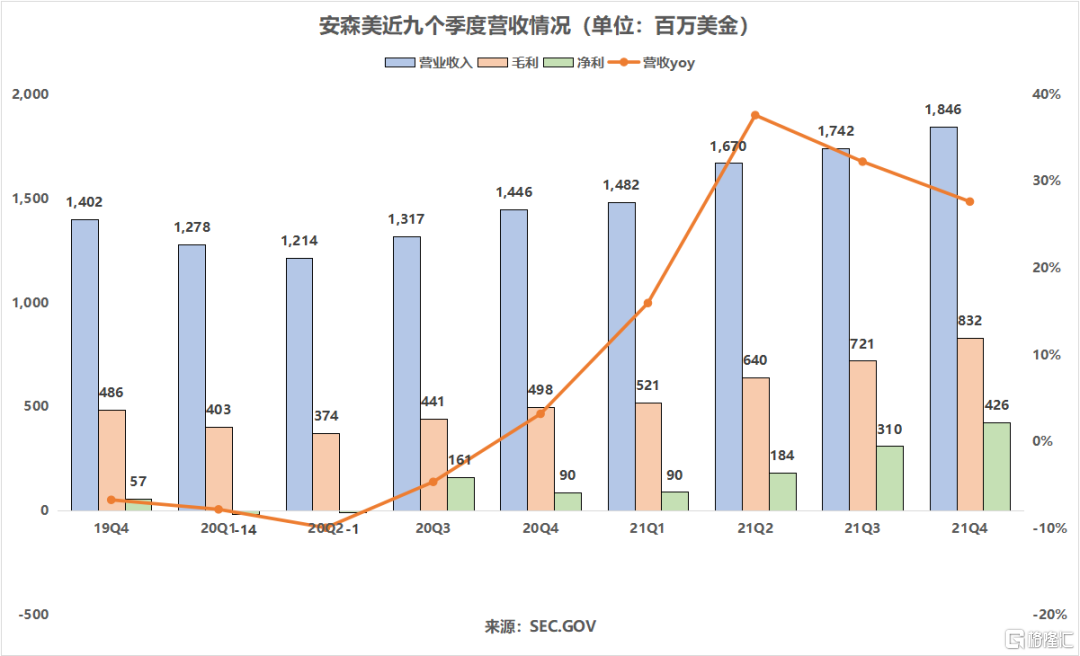

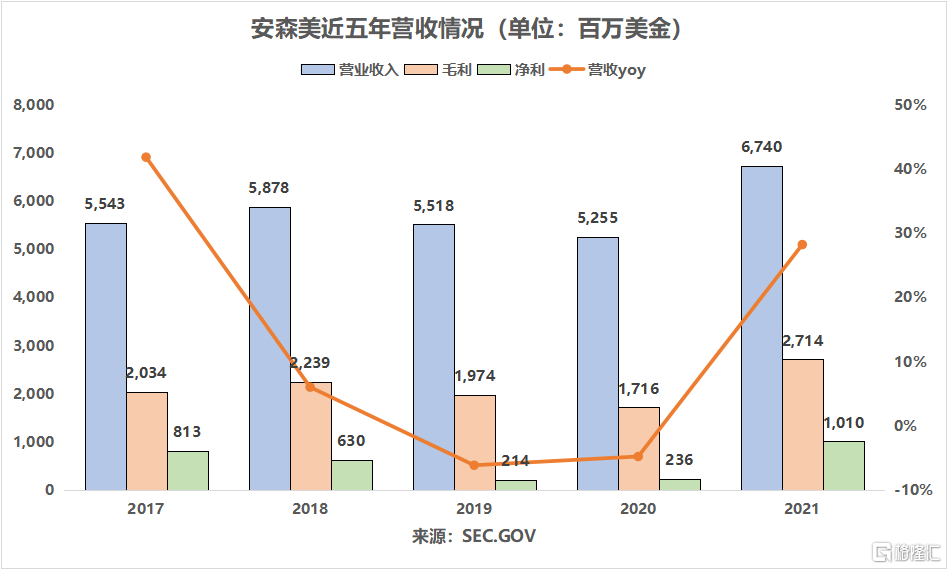

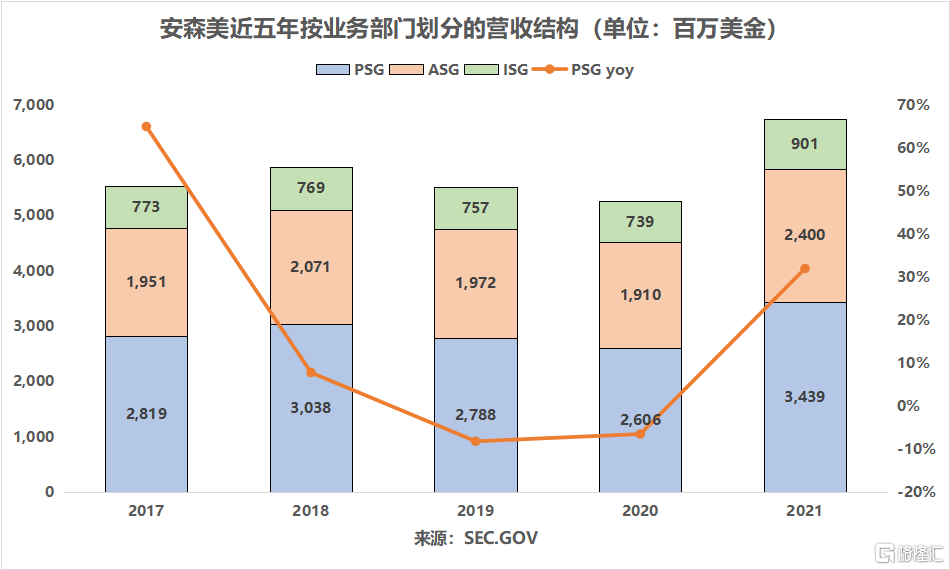

21Q4安森美营收和EPS都beat,从年度业绩来看是一个非常漂亮的“V”型。21Q4安森美营收同比增27.6%至18.46亿美元(预期17.91亿美元);净利润4.26亿美元,同比大增374.8%(预期为3.39亿美元);营业利润率为26%,前年同期为11.6%,上季度为22.9%;调整后EPS同比暴增357.1%至0.96美元。21年全年同比增28.3%至67.4亿美元,毛利率自2010年以来再次突破40%达40.3%;净利同比增15%至10.1亿美元,调整后EPS为2.27美元。

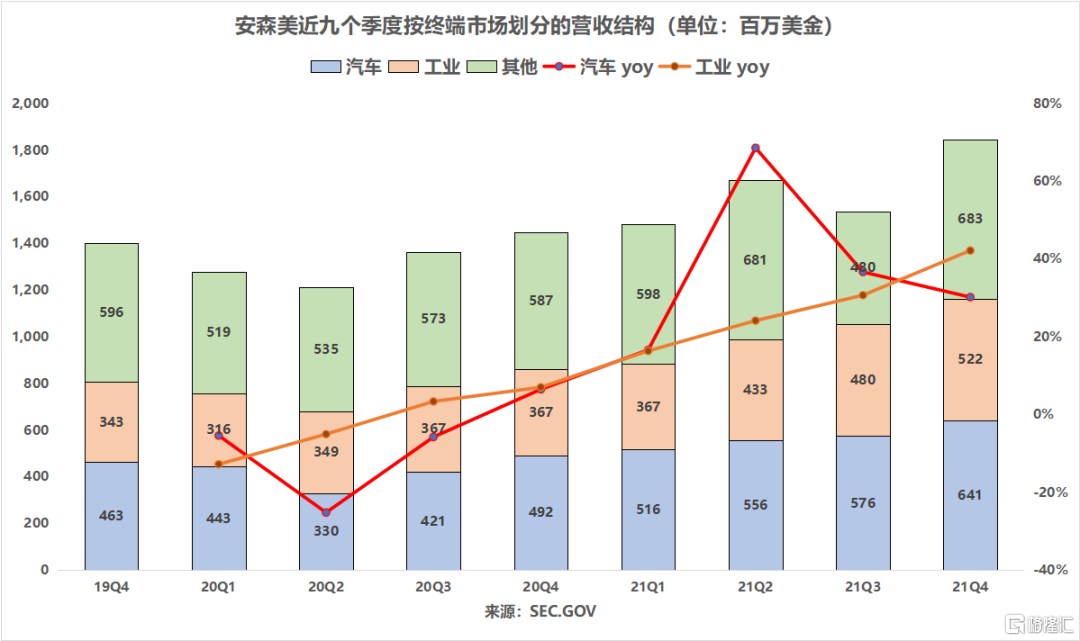

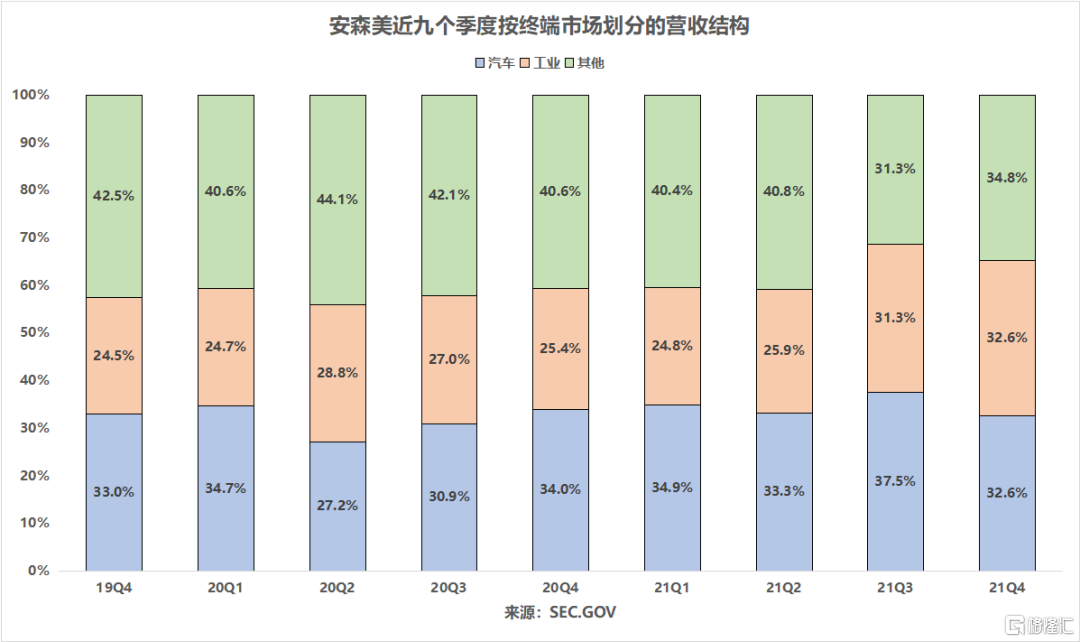

通过结构性改革,安森美逐步退出不稳定且竞争激烈的非核心业务,将各类资源集中于电动汽车、ADAS和工业自动化等前景广阔的市场,大大推动了来自汽车和工业终端市场的营收。21Q4来自汽车和工业市场的营收分别增长30.2%、42.2%至6.41和5.22亿美元。从整体来看,工业市场营收增速呈逐步上升态势,而汽车市场虽营收增速略有放缓,但仍保持高增长,这也在营收占比方面得到了体现:工业营收由19Q4的24.5%增至21Q4的28.3%;汽车营收则保持相对稳定,由33%增至34.7%。

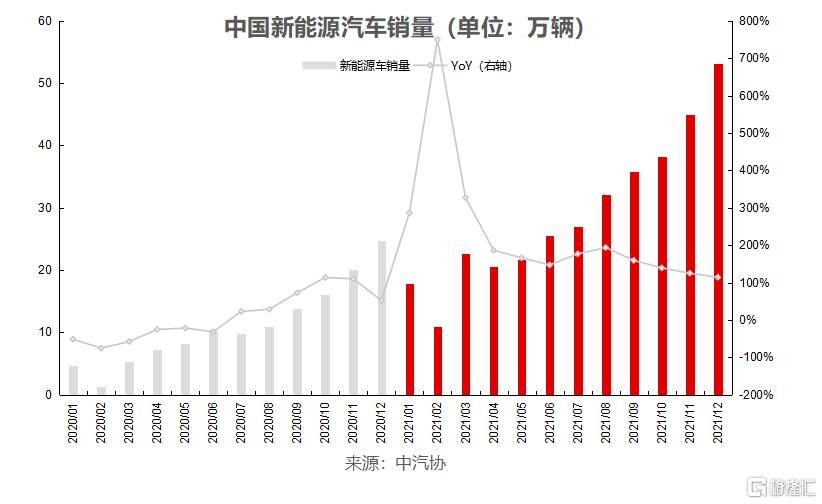

从当前的市场看,汽车客户正在将重心转移至战略及高价值的产品线,而由于每辆高端汽车半导体含量要比普通汽车高出2-3倍,因此,对于汽车半导体的需求依旧旺盛,或将延续3年甚至更久。根据Susquehanna Financial Group披露的21年12月芯片交期情况来看,几乎所有类别的产品交期都在拉长,其中微控制器(MCU)和电源管理芯片(PMIC)交期最长,因此,2021年以来的供应链限制也大概率会持续至22-23年。另外,由于发货时间安排的影响,21Q4安森美的渠道库存从6.8周上升到7.3周,当然,渠道销售仍然非常强劲。在可预见的未来,公司预计渠道库存会维持在6-7周之间。

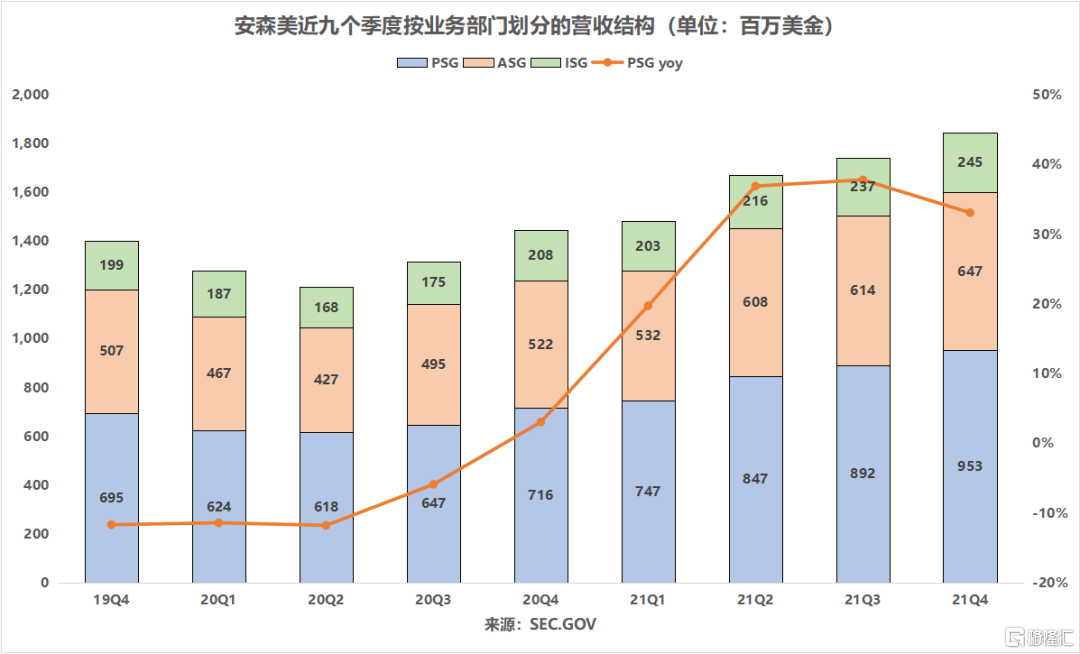

按业务部门划分,电源解决方案事业部(PSG)Q4营收同比增长33%至9.534亿美元;先进解决方案部(ASG)营收同比增长24%至6.473亿元;智能传感事业部(ISG)营收同比增长18%至2.454亿美元。

公司的碳化硅产能已开始爬坡,并将在22年下半年大幅增长。21Q4碳化硅产品的承诺收入增加了约6亿美元,到2024年,承诺收入将超过26亿美元。为推动未来几年碳化硅收入的大幅增长,安森美计划通过收购GTAT扩大设备和模块产能,以支持公司在2022年年底将衬底产能增加四倍以上,进而支撑碳化硅22年营收同比21年翻番,到2023年仍能保持每年10亿美元的速度。从短期来看,碳化硅爬坡的成本会稀释利润率。但从长远来看,这会提高产品的平均利润率。

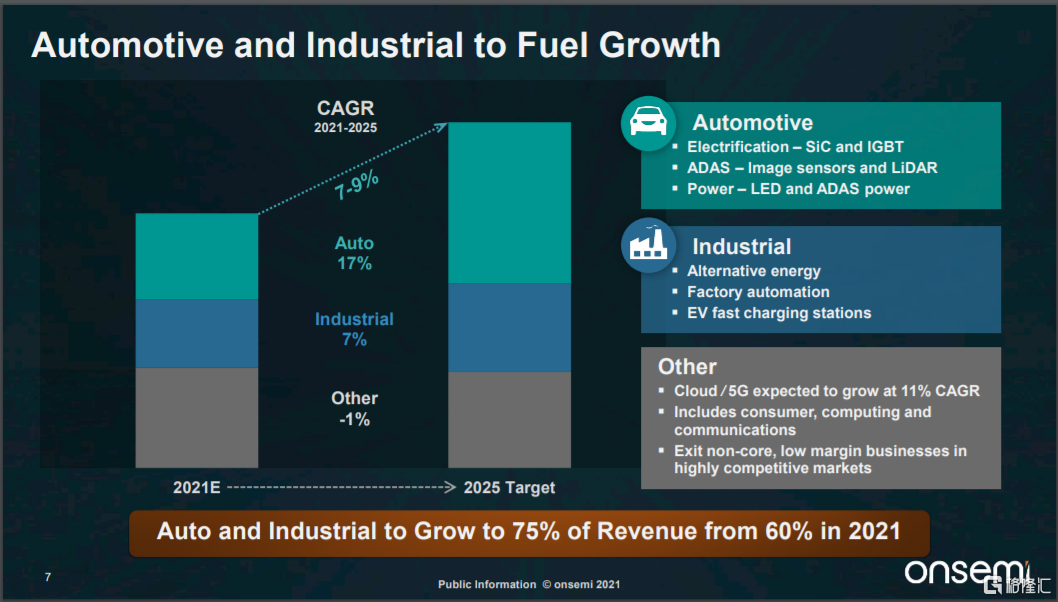

展望未来,公司管理层预计22Q1营收区间为18.5-19.5亿美元;毛利率在45.5%-47.5%之间;营运运开支为3.32-3.47亿美元;总资本支出为1.5-1.7亿美元;摊薄后EPS区间为0.9-1.02美元,同时预计2022年毛利率将在46.5%-47.5%之间,并将2025年的目标毛利率提升至48%-50%。另外,公司预计在未来5年内,汽车和工业将占总收入的75%左右(21Q4为63%),云计算和5G增长11%。

未来,随着安森美继续推出低毛利非核心业务、集中资源发展汽车和工业市场,以及收购GTAT快速提升碳化硅产能,公司的营收及毛利率或将继续保持快速稳定增长。