从散户爆仓到巨头抄底,SK海力士上演史诗级“深V”反转,AI算力到底是泡沫还是黄金?

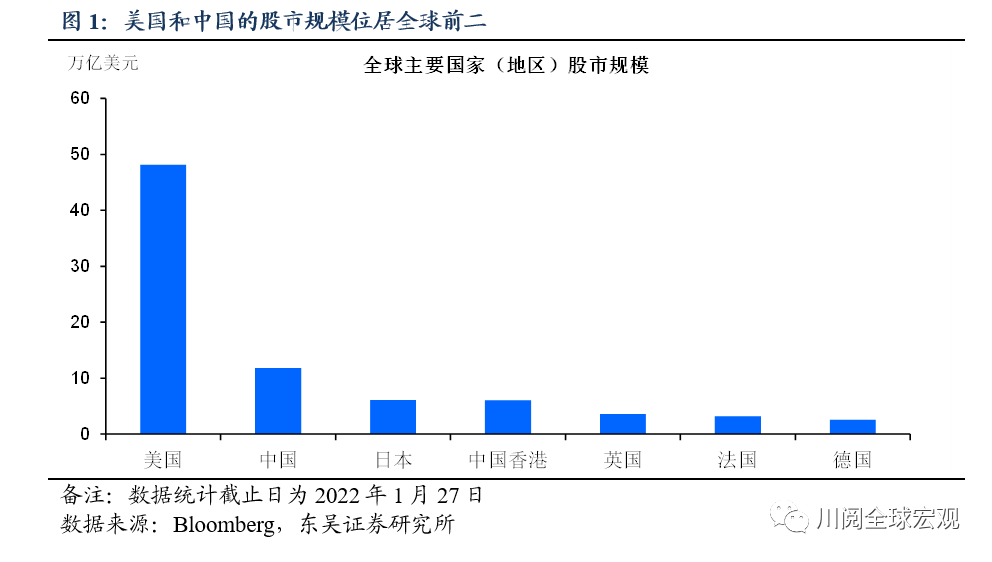

中美股市2022年以来均遭遇连续的回调,截至本周五,上证综指和标普500年初至今的跌幅分别达到了8%和9%。

从历史来看,中美股市在不到一个月的时间内如此快速下跌并不多见,虽然两国股市下跌因素有所不同,但作为市值在全球股市中排名前二的市场,中美股市共振下跌难免会加重投资者的悲观预期,因此,谁能率先打破这种共振下行的局面,对于市场预期的逆转就显得尤为重要。

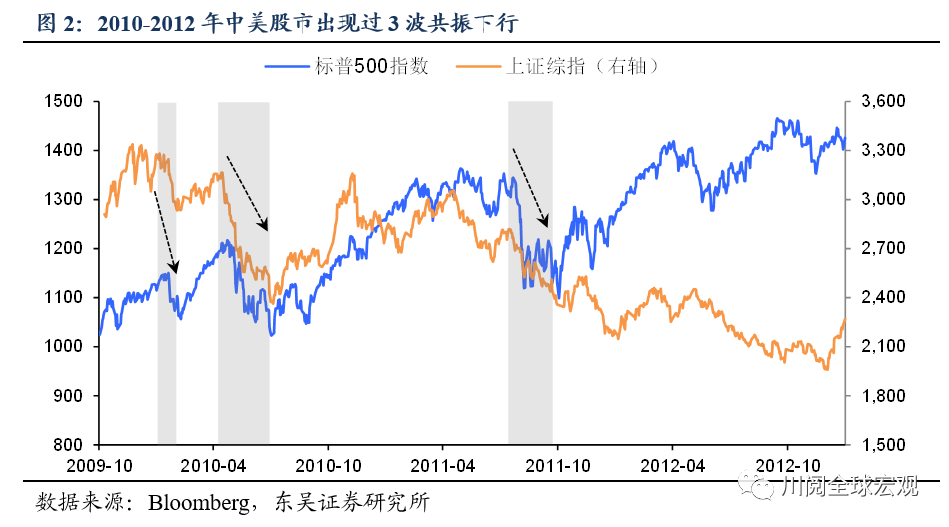

金融危机后除去2020年3月新冠疫情爆发,中美股市只出现过如下6次共振下跌:

2010年1月-2月(图2):中美股市这波开年下跌持续了23天,上证综指和标普500跌幅分别为7%和8%,起因是1月18日中国央行上调存款准备金率,在全球率先结束了超宽松的货币政策,A股由此在下跌后震荡;同期美股的下跌则叠加了欧债危机和金融监管新规的影响,但随着欧盟承诺救助希腊和强劲的美国财报数据公布,美股率先反弹。

2010年4月-7月(图2):这波持续了74天的共振下跌源于国内外政策面利空的叠加,上证综指和标普500跌幅分别为21%和16%,同期中国“国十条”地产调控政策出台,而欧债危机则因希腊和葡萄牙评级遭下调再度发酵。三季度随着中美经济数据的走弱,A股因紧缩政策告一段落而超跌反弹,美股则因宽松预期未兑现而继续震荡。

2011年7月-9月(图2):这波共振下跌持续了64天,上证综指和标普500跌幅分别为11%和13%。A股的下跌源于国内滞胀担忧的升温,亦叠加了地产调控的不放松,而同期美股的走弱则因美债违约风险的加大,尤其是8月美债评级的下调。此后美股因经济数据的持续改善迎来超跌后反弹,但A股则延续弱势震荡。

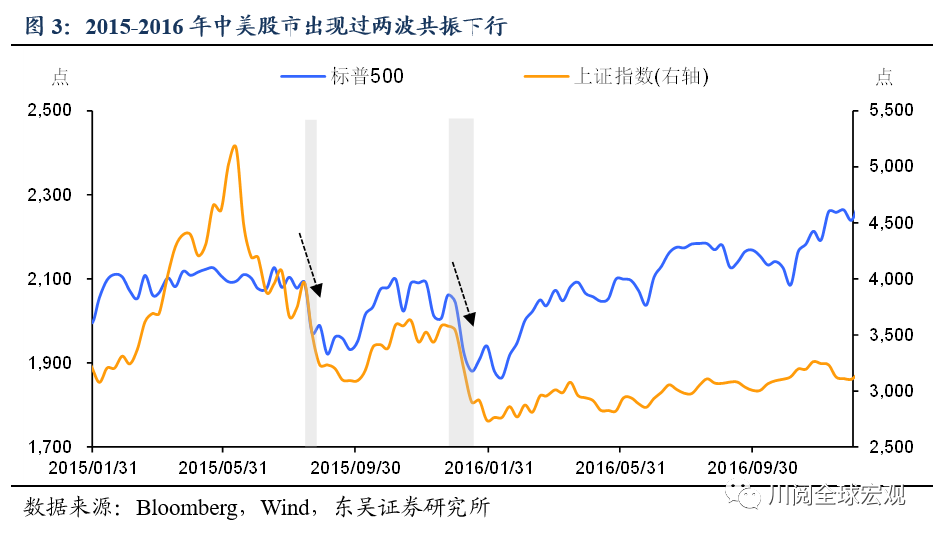

2015年8月-9月(图3):中美股市的下跌共持续了12天,上证综指和标普500跌幅分别为26%和7%。导火索为我国“811”汇改,人民币的大幅贬值打乱了其自2005年以来稳步升值步伐,对全球股市形成冲击。8月26日中国央行宣布降准降息,A股才逐步回暖。而美股方面,消化了利空因素后,强劲的基本面带动美股反弹。

2016年1月(图3):这波开年开始的共振下跌共持续11天,上证综指和标普500跌幅分别为18%和8%,起因是我国2016年初生效的熔断机制,造成A股在1月4日和7日各熔断两次,外溢性波及美股,1月7日晚我国证监会决定取消熔断机制,市场情绪逐渐稳定下中美股市企稳。

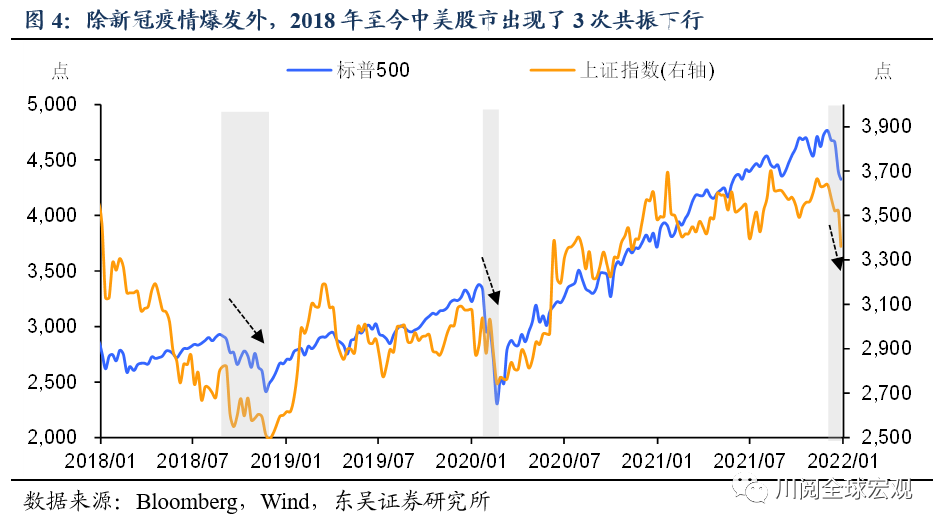

2018年9月-12月(图4):中美股市的下跌共持续了70天,上证综指和标普500跌幅分别为7%和10%。9月18日,中美贸易战升级,美方宣布对来自中国进口的约2,000 亿美元商品加征关税,中美股市应声下挫。12 月1日双方同意停止加征关税90 天,中美股市才逐渐企稳。

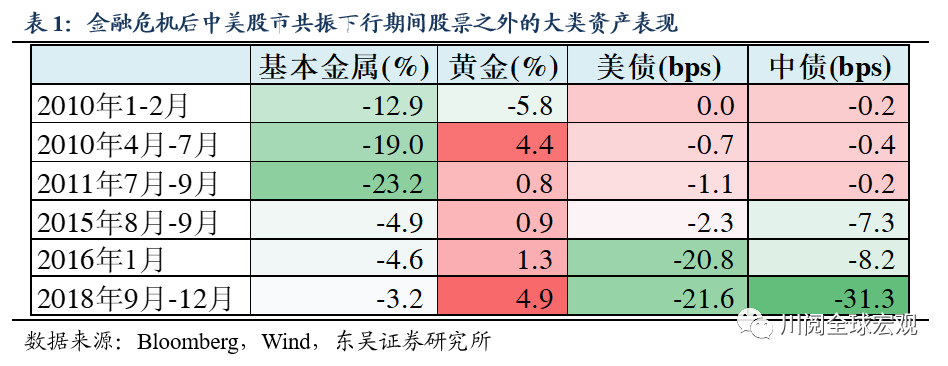

在上述中美股市共振下行时期,债券和黄金多为上涨,基本金属普遍下跌(表1)。

综合上述复盘可以看出,政策的收紧或事件的冲击往往是中美股市共振下行的触发因素。因此,扭转这一局面的最有效方式便是政策的纠偏或事件冲击的消退,但如果这两个条件尚不具备,则只能期待经济基本面的持续改善。

我们再来看2022年以来的这波中美股市共振下行,市场对美联储货币紧缩的担忧的回落无疑是一个主导因素,而A股的下跌也叠加了国内稳增长政策出台的缓不济急。因此,要结束当前的局面,无非取决于两个条件:一是美联储重回鸽派,二是中国的稳增长政策开始见效。就第一条件而言,我们认为美股的调整尚未结束。这是美联储已经一致表达了遏制通胀的决心,除非金融条件大幅收紧,否则美联储短期内很难转鸽。就第二个条件而言,我们认为A股有望在节后迎来反弹。市场可能会担心1月金融数据不及预期,但即便出现这样的结果,我们认为货币宽松和财政发力的空间将进一步打开,而房地产销售大幅下滑会加速放松政策在节后的出台。因此,2022年一季度的宽信用虽然可能迟到,但不会缺席。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期