隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

今日A股截至午间收盘,沪指跌1.12%,深成指跌1.17%,创指跌1.08%。

板块表现上,航空机场、贵金属等板块涨幅居前;电视影视、渔业、数字媒体等板块跌幅居前。

俄乌紧张局势升级,军工股逆势走强

昨日晚间,全球局势横生枝节,俄罗斯克里姆林宫发言人德米特里·佩斯科夫24日表示,乌克兰军队在顿巴斯地区接触线大规模集结表明,乌克兰准备发动袭击。此外,美国国防部表示,美国已准备好向北约提供军事支援俄,欧盟表示,将继续通过外交努力让俄罗斯选择对话的道路。

一时之间,俄乌紧张局势骤然升级,此前美国国务院已指示美国驻乌克兰外交官的家属离开乌克兰,英国也开始从乌克兰撤离人员。另有市场消息称,德国正在考虑是否跟随美国,从其驻乌克兰大使馆撤离外交官家属。

在这样的消息刺激下,A股市场最先做出反应的是军工股,今日开盘国防军工板块逆势走强,观想科技 (SZ:301213)以20cm封死涨停,领涨板块,晨曦航空 (SZ:300581)紧随其后涨13.7%,新余国科 (SZ:300722)涨8.62%,江龙船艇 (SZ:300589)涨6.1%,派克新材 (SS:605123)、新研股份 (SZ:300159)、爱乐达 (SZ:300696)、中天火箭 (SZ:003009)、天秦装备 (SZ:300922)等个股跟涨。

对未来,银河证券认为:过去两年军工指数“进二退一”的表现趋势明显,本轮指数调整幅度已达16.4%,上周更是呈现加速赶底之势,此次指数调整空间不多于上轮的涨幅20%;其次,当前国防军工板块估值分位数为40.7%,估值水平已经回撤至较为安全的位置。中期看,2022年作为装备采购“十四五”规划第二年,招投标有望密集落地。随着行业产能和下游需求持续释放,行业景气度有望不断走高,叠加2022年国企改革提速,军工央企板块估值体系或将重塑,估值提升可期。长期看,“建军百年奋斗目标”近在迟尺,“百年变局”势必将加速我军的现代化进程,行业发展迎黄金时代。

航空机场板块领涨大A

今早,航空机场板块领涨A股市场,板块整体涨幅2.98%,其中,白云机场 (SS:600004)带头涨超5%,中国国航 (SS:601111)、中国东航 (HK:0670)、吉祥航空 (SS:603885)、华夏航空 (SZ:002928)等紧随其后,涨幅于4%-5%区间,此外,南方航空、春秋航空等纷纷跟涨。

在消息面上,昨日基金四季报披露完毕,数据显示,截至12月31日,共有65只基金的十大重仓股中持有中国国航,合计持有4.18亿股,环比上季度增长18.25%;持股市值38.15亿元,比上季度末增加11.86亿元,为公募基金第180重仓股。四季度中国国航股价涨22.72%。

在基本面上,民航机场板块并无太大的变化,只是新冠疫情最新变种奥密克戎的毒性弱化,有感冒化的趋势,市场上随之出现了国门有望在下半年打开的传闻。同时,经过了两年疫情的打压后,各个航空披露的十二月经营数据、以及部分机场披露的21年业绩预告,出现了业绩见底的迹象。叠加春运数据对比2021年增长65%的表现,航空机场近期触底反弹也不难理解。

对于航空公司,国泰君安分析,“十四五”期间运力增速将显著放缓从两位数降至5-6%,虽然市场认为航司运力降速源于飞机制造商产能瓶颈,但国泰君安认为主要原因是航司基于新增资产回报率下降做出的内生理性决策,未来持续性将超市场预期。而考虑运力降速将减弱三四线增投压力,且票价市场化将加速干线票价上行,待疫情影响消除,长期票价与利润上行拐点可期。

对于机场,中信证券认为,若新变异病株病例多为轻症,随着疫苗普及和特效药陆续上市,疫情防控或迎来常态化转变,2022Q2国际线有望迎来松动。若出入境旅客恢复,将带来机场免税价值回归,上海机场资产重组落地后有望化解同业竞争问题,实现浦东和虹桥两场的资源协调共享、非航业务双向发展。预计2025年上海机场或实现500亿免税销售,对应综合扣点率15%,若迎来免税合同重签,将具备较大的业绩弹性。

业绩预告暴雷,顺鑫农业斩获跌停

一手猪一手酒的顺鑫农业 (SZ:000860)今日开盘即跌,股价多次触及跌停,刷新52周新低,早盘收盘报价29.9元,跌9.94%。

股价异动的主要推手在于公司在昨日晚间发布的业绩预告,预计2021年归母净利8000万元-1.10亿元,同比下降73.81%-80.95%。

据公告披露,顺鑫农业业绩变动的原因主要有三点:一是受宏观经济形势和新冠肺炎疫情反复的影响,对公司生产经营产生一定的压力;二是,受猪周期下行的影响,生猪价格较去年同期降幅较大,导致公司生猪养殖、肉食品加工产业同上年同期对比降幅较大;三是,公司房地产业务受国家房地产调控政策影响,房地产项目销售及回款较缓,影响了公司整体经营业绩。

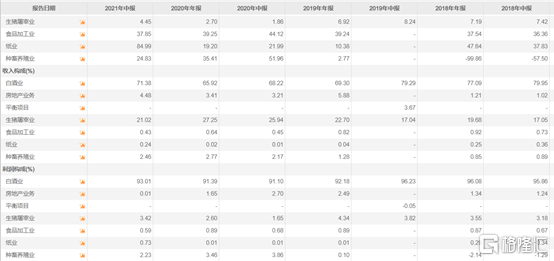

第一点先按下不表,关于第二点,根据顺鑫农业往期财报披露的数据显示,在公司营收构成中,白酒行业营业收入营收占比在65%-80%之间,为主要营收来源,而屠宰、养殖、食品加工等受猪周期影响较大的业务营业收入占比不足三成,并且从利润端来看,白酒利润比例一直维持在90%以上,可见屠宰等业务对顺鑫农业来说,一直都不是创收的主力军,所以猪周期对公司的影响有限。

所以,第三点房地产才是此次业绩预告拉跨的主要原因,顺鑫农业麾下的顺鑫佳宇,截至2021年9月30日,资产总额为63.61亿元,负债总额为81.51亿元,净资产为-17.90亿元,资产负债率达128.14%。2020年营业收入为5.59亿元,净利润为-5.34亿元。2021年前三季度,营业收入为6.65亿元,净利润为-3.38亿元,大大的拖累了公司业绩。