隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

“股票市场的确可以预测经济周期。”——保罗·萨缪尔森

所有经济模型都可以归结为直线与圆圈。直线用来演绎进步,圆圈用来归纳轮回。历史的车轮滚滚向前,循环往复,它们在历史幽深的记录中留下一道道纵横交错的斑驳轨迹。而当一项市场指数的线性走势横贯时空,它便会延展成连绵不绝、相互交织的商业周期。当我们撰写这篇报告时,恒生指数正再度处于其长期拐点(图表1 )。

这一观察至关重要。恒生指数似乎在其175个月指数移动平均线( Ex MAV )上找到支撑位 --- 尽管美股开年以来正经历长期以来表现最差的年份之一,而纳指在下挫15%后已然跌至回调区间。就在去年 12 月 23 日圣诞节前夕,我们在报告中细致入微地探讨了我们的长期配置模型如何显示了恒指的深度配置价值,以及22,000 - 23,000 应该是恒指的底部区间(《香港开始显示深度配置价值》, 20211223 )。我们的配置模型对恒指底部区间的预测与175个月指数移动平均线的水平不谋而合。这难道只是简单的巧合么?

2016 年以来,我们开启了对于中国经济周期的量化研究。我们的研究发现,中国经济短周期的波长约为每 3 至 4 年,并相互交织在一起形成波长更长的中周期。当经济周期转向时,不同经济部门的宏观变量同时地、有规律地、按照一个潜在的韵律同步波动。例如, 175 个月大致相当于由四个波长为3.5年的短周期组成的波长为14年的中周期。

图表1:恒指正在长期拐点

资料来源:彭博,交银国际

现阶段看多港股似乎有些不合时宜,尤其是在市场被悲观情绪深深笼罩之际。市场权威人士总是以中国房地产市场的萎靡不振、以及互联网行业一波未平一波又起的监管风暴为由看空港股。美股的动荡也给人以不祥的预感。同时,这座国际金融之都正面临着大量专业人才的外流。

尽管我们也观察到这些现象,但我们有着截然不同的解读。毕竟,如果保罗·萨缪尔森关于股市如何预测经济周期的观点是对的,那么恒指在这一关键时刻在长期趋势线上找到支持,并在我们的毫无人为干扰的量化模型中显示出深度配置价值,一定是事出有因的。我们将在下文逐一讨论当前市场的担忧。

在2022 年 1 月 19 日发表的题为《中国央行阐明其政策立场》的报告中,我们讨论了为何市场共识草率地认为最近的“双降”、以及央行新闻发布会上的言论利好在岸市场是错误的。我们的股债收益率(EYBY)资产配置模型显示在岸市场依然承压,并且与历史上同与A 股市场表现同起同落的经常账户密切相关(图表 2 ;更详尽的论述,请参阅我们2021年11月15日发表的报告《展望2022:夕惕若厉》)。实际上,长期收益率持续下行,上证地产指数在央行政策宽松市场预期的推动下攀升到了一年来的高位。如此强劲的表现很难让人得出中国房地产行业已危如累卵、濒临崩溃的结论。

图表2:我们的EYBY模型和中国见顶的经常账户都预示着股市承压

资料来源:彭博,交银国际

但诸如香港等离岸市场仍然可以从央行的宽松政策中获益。这是因为,在过去一年的大部分时间里,香港持续沦为全球表现最差的主要市场,而在岸市场则连续第三年收涨——这在历史上还是首次。

我们最近与一家香港上市的、国内大型房企的管理层的电话会与充斥于新闻头条的悲观论调形成了鲜明对比。管理层表示,其公司项目正在按计划销售,现金回笼强劲,有足够的现金偿还到期的美元债务,并且其国内净负债很少。同时,公司还计划使用资产负债表上的一些闲置现金以提前偿还债务。上周,港股市场的内地房企股票迎来强势反弹,势头之猛甚至包括那些因美元债务不堪重负而陷入困境的开发商。

中国科技公司所面临的严峻挑战则是无法量化的。然而,国内网络舆情的风向可以让我们对监管压力窥见端倪。中央电视台最近播出了一部名为《零容忍》的系列纪录片,作为反腐运动的一棋,但央视并未直接提及任何大型科技公司。而互联网上曾铺天盖地的、关于科技公司的负面标题似乎也有所减少。

监管的迟到确乎让那些领先的互联网平台膨胀成今日所见的庞然大物,而监管的出台也不是为了让这些对中国增长奇迹居功至伟的行业巨头灰飞烟灭。《求是》杂志发表的重要文章也号召对数字经济持续投资。

那么,我们应该如何看待最近美国股市来势汹汹的跌势呢?它会成为阻碍恒指修复的不利因素吗?

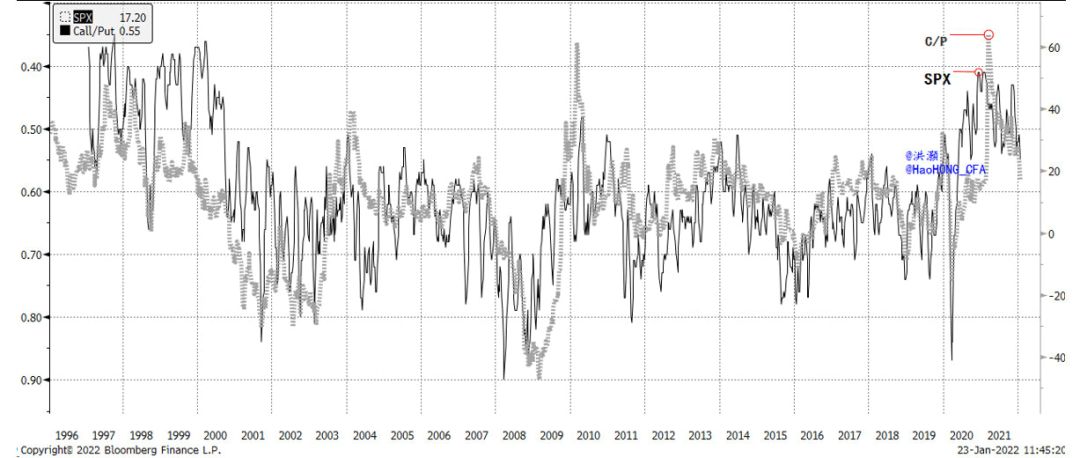

图表3:标普500指数与认购/认沽期权成交比例;尽管美股最近调整,但市场情绪并未悲观

资料来源:彭博,交银国际

实际上,我们观察到美股的回报率正在从历史高点回落。今年1月是美股数十年来表现最糟糕的开局之一,各大主要指数都跌破了重要的均线和技术支撑位,尤其是已经下跌了15%的纳斯达克指数、那些尚未盈利的科技公司以及罗素 2000 指数中的小型公司。尽管市场出现了剧烈的调整,但以期权交易来衡量的市场情绪仍然高涨,暗示着美股未来将面临进一步的下行压力(图表 3 )。在这种下行浪潮的裹挟下,技术反弹持续性会很差的,因此也难以从反弹中交易获利。

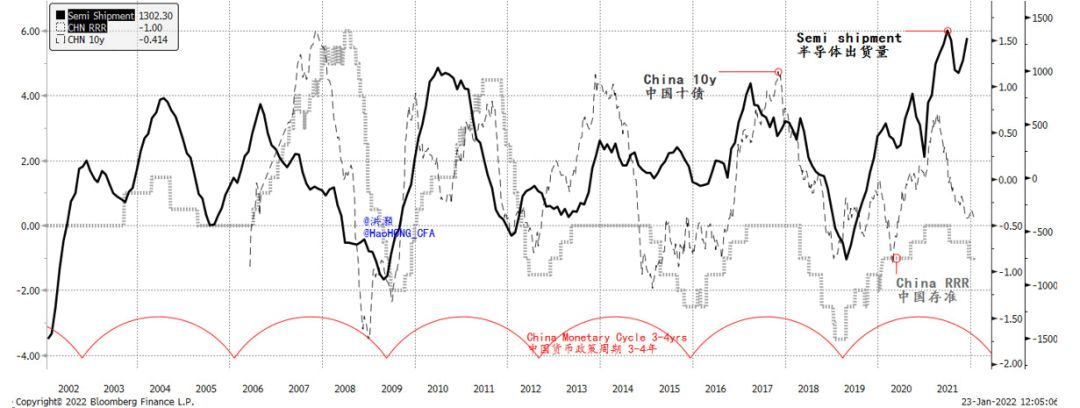

我们对经济周期的量化研究还发现,大国之间的经济周期有时会矛盾相向,一如当下(《中美周期的冲突》, 20180903 )。中国经济周期正在迅速放缓,并且中国的长债收益率也在持续下行;而美国的领先指标仍处于高位但已开始下降(图表4)。上一次我们看到大国之间的周期矛盾还要追溯到2018 年四季度。当时,纳指暴跌了25%,使当时的美股进入了“大萧条以来最糟糕的圣诞节”。目前,全球市场面临的最大风险是,美联储收紧货币政策真的是千呼万唤不出来,使其在美国经济即将放缓之际却不得不收紧货币政策。

图表4:中国经济周期放缓;中美周期现正分化,但美国经济周期很快也将放缓

资料来源:彭博,交银国际

总而言之,随着经济周期沿着175 个月的指数化均线运行,恒指在跌宕起伏中一路跨越了80年代初沃尔克的紧缩、98年俄罗斯违约、03年非典、08年次贷风暴、11年欧洲主权债务违约风险、15 年中国股市泡沫和 2020年的新冠疫情。现在,恒指再次运行到了重要的长期拐点。长期趋势线显示,如果美国不发生经济衰退,那么圣诞和新年期间所见的22,000 至 23,000点应该是恒指这个周期的底部区间。我们的资产配置模型也显示着类似水平的底部区间。

中国的在岸市场一直在期待政策宽松,因此在各类支持政策出台前早已“抢跑”,而香港等离岸市场则一直逆风而行,受到诸多不利因素的冲击。尽管近期美股出现了调整,但美国市场的情绪仍未悲观。这些迹象表明,目前应该逢高减仓,而暂时不应该像自 2020 年 3 月底以来一直奏效地逢低买入。中国放缓的经济周期预示着,美国经济周期也将随之走弱。在周期放缓之际,美联储却将不得不收紧货币政策。这才是目前全球最主要的宏观风险。但美国领先指标尚未预示美国衰退临门,而当下的形势与2018 年时越来越相似了。

历史往往押韵。