英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

第四季度GDP保“4”靠什么?2021年第四季度的GDP增速明显好于市场预期,我们发现一个重要的特征是增长动能的结构性分化明显。工业生产和制造业投资是亮点,背后是保供稳价政策托底和出口高景气度的拉动,而这两个因素的可持续性是存疑的;此前疲软的基建在12月出现触底反弹,主要的拉动来自于电力投资的加速,而作为经济企稳重要力量的消费和地产却继续超预期走弱,这可能是GDP增长虽然好于市场预期,但央行仍然果断降息的重要原因,而且我们认为央行的降息周期可能才刚刚开始:

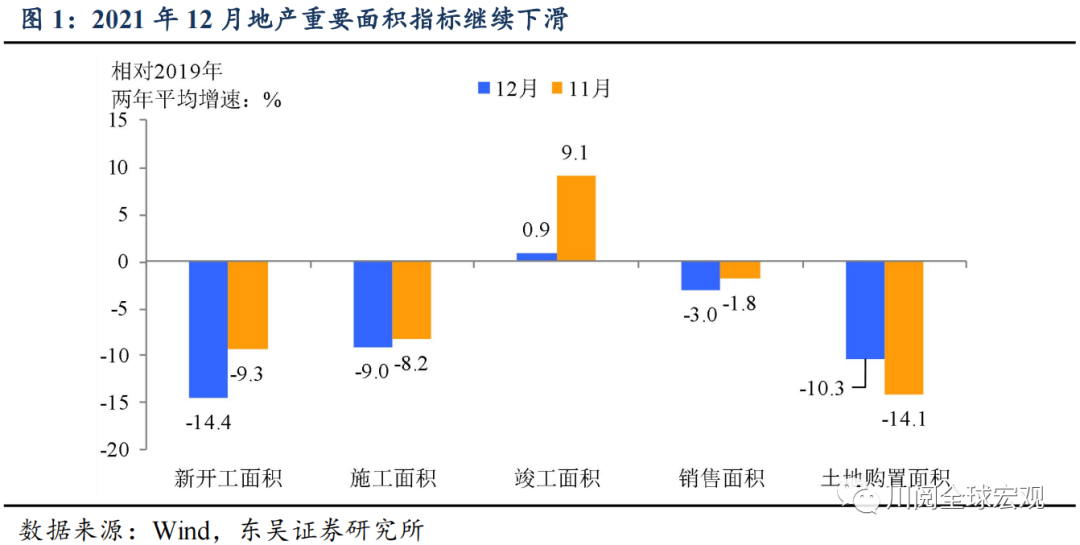

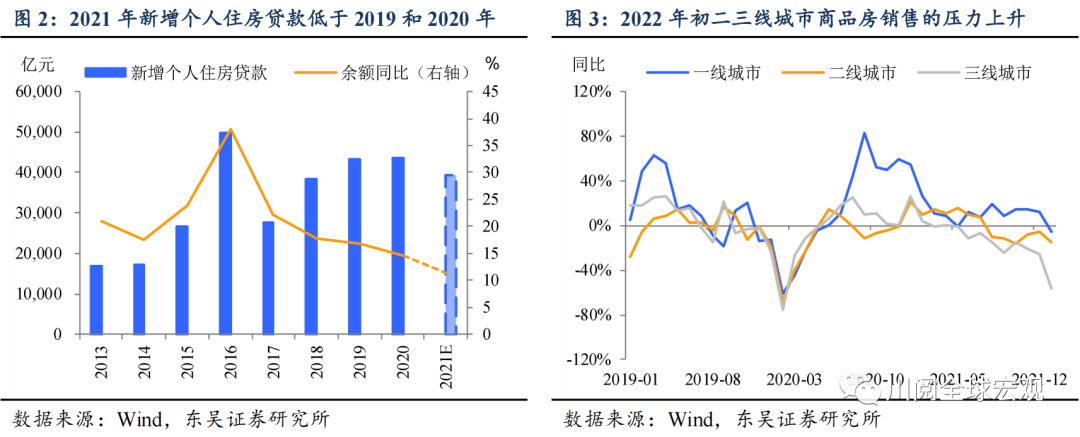

地产尚未企稳,降息稳销售可能是重要政策方向。2021年全年地产投资增长5.7%,但12月地产投资继续降温、当月两年平均同比增速年内首次跌入负值(-2.7%),销售、开工、施工等具有前瞻性意义的重要面积指标同比降幅继续扩大(图1),尽管2021年第四季度央行加大了对地产信贷的支持、按揭贷款同比多增超过1000亿元(但全年较2020年仍少增超过4000亿元),但尚未看到地产企稳的迹象,从高频指标看,2022年初商品房销售尤其是三线城市同比可能继续出现大幅下滑(图2和3)。稳销售、保竣工是2022年地产的重点,中央经济工作会议和人民银行工作会议均强调要“满足购房者合理住房需求”,MLF降息之后5年期LPR利率将大概率随之下调,这有利于支持居民的合理住房需求,支持地产销售企稳。

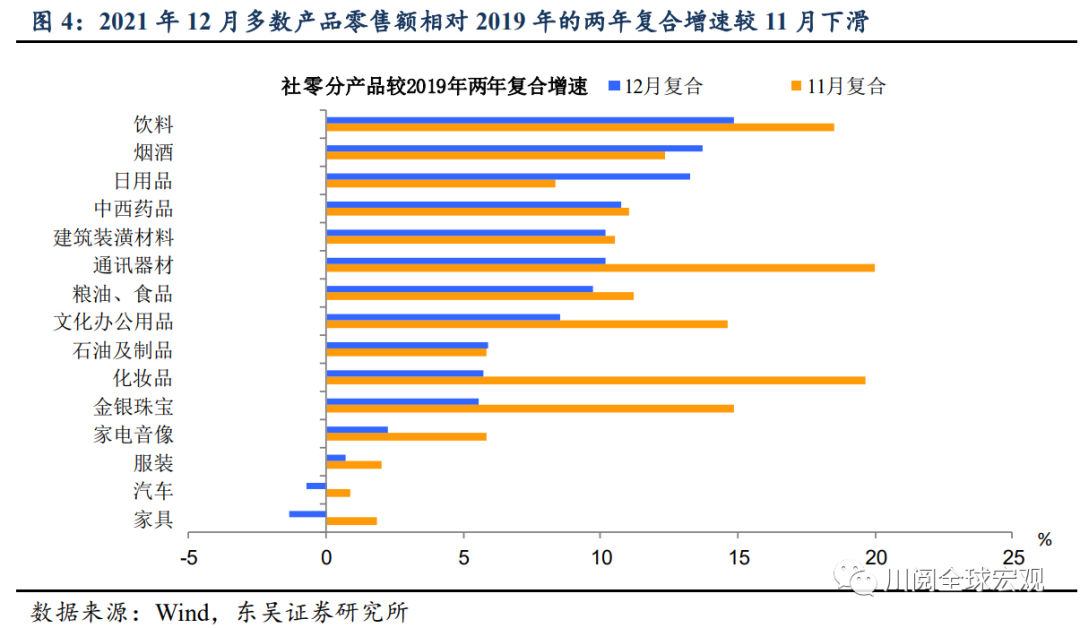

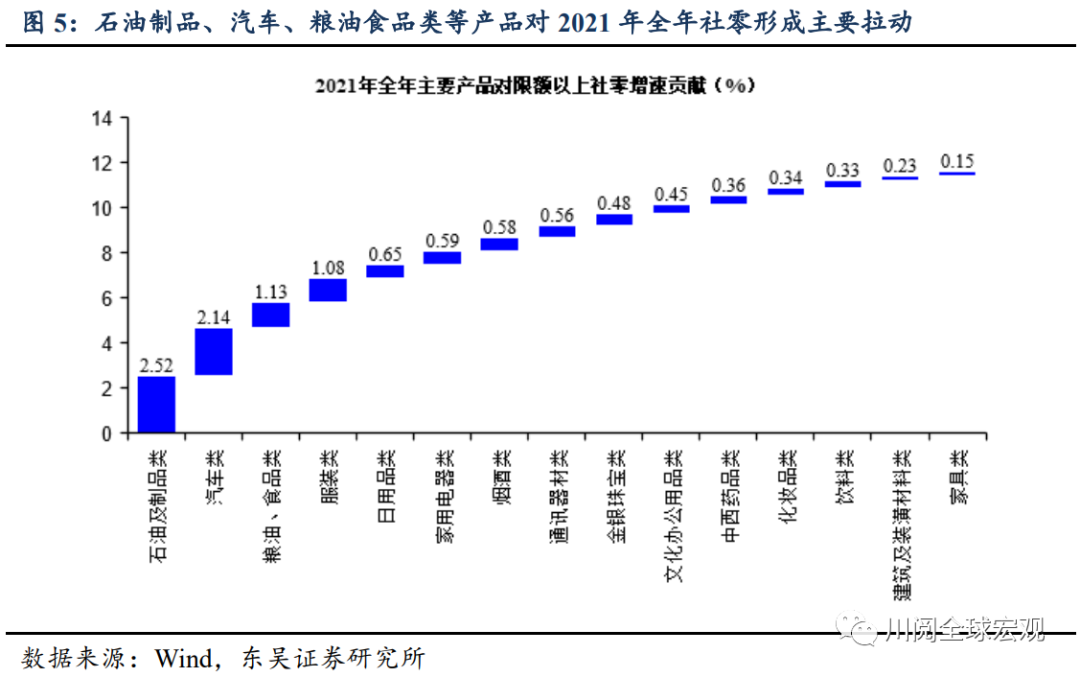

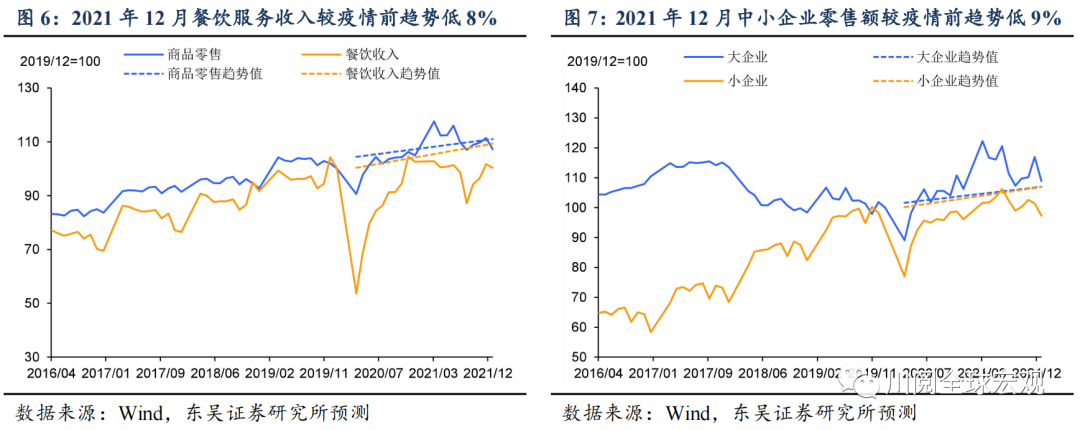

消费愈发疲软,全年中小企业零售额较疫情前趋势仍有近9%的差距。2021年12月社零同比1.7%,不及市场预期的一半,较2019年12月的两年复合增速为3.1%,相对于11月下滑1.3%。2021全年同比12.5%,较2019全年的两年复合增速为3.5%。从产品看,12月多数产品零售额两年复合增速不及11月,其中化妆品、金银珠宝、通讯器材为最大拖累,主要受到季节性因素扰动的影响(图4)。从贡献程度看,石油制品、汽车、粮油食品类等产品对2021年全年社零形成主要拉动(图5)。餐饮服务及中小企业距离疫情前趋势仍有差距,商品零售额较疫情前趋势低3%,餐饮服务业收入较疫情前趋势低8%;中小企业的零售额较疫情前的趋势低9%,而大企业已完全复苏(图6和7)。

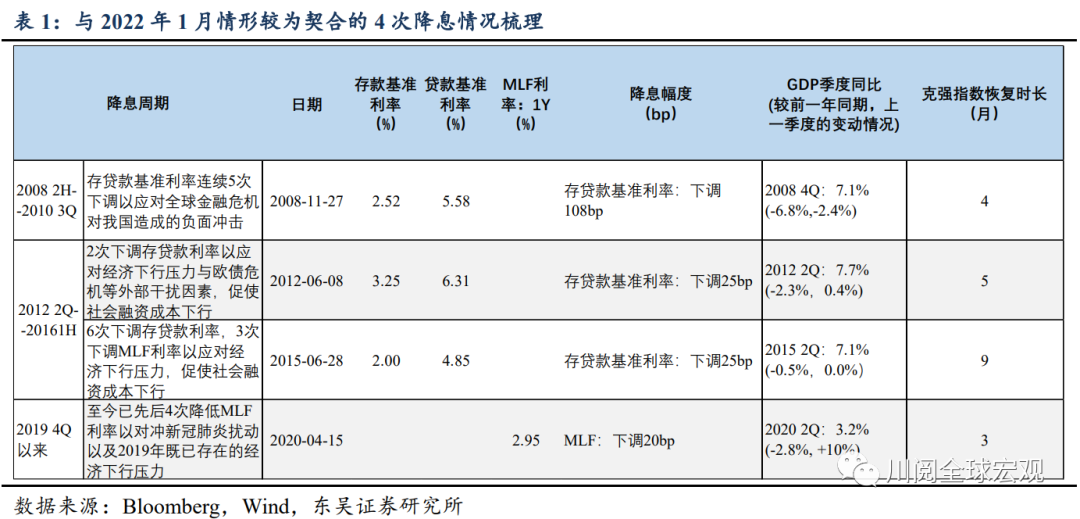

历史上央行在经济数据公布前后的降息并不罕见,通过梳理2008年以来的4轮降息周期,我们发现其中4次降息与2022年1月情形较为契合:

- 2008年11月,国内消费投资等数严重下滑,叠加出口断崖式下跌,央行大幅降息108bp。在全球经融危机的冲击下表明了政策对稳增长的决心,此次降息4个月经济企稳。

- 2012年6月,社零与工业数据跳水,央行于数据公布前一天调降存贷款基准利率。旨在实体经济融资难融资贵带来的经济下行风险,此次降息5个月后经济企稳。

- 2015年6月,5月公布的数显示二季度GDP增速破7的风险加大,央行自5月降息后再次调降存贷款基准利率。此次降息后9个月经济企稳。

- 2020年4月,疫情封城后经济增长停滞,央行在2月率先降息后、在一季度数据公布前再次下调MLF利率20bp。此次降息旨在尽快推动疫情后的复产复工,经济在此次降息3个月后复苏企稳。

我们认为后续或有货币政策加大宽松剂量以支持稳增长的可能,未来降息窗口依然存在。从历史经验来看,经济普遍在降息后3-9个月后企稳回升。但文中梳理的4次降息并非降息周期中的最后一次降息操作,2008年11月、2012年6月与2015年6月降息操作后皆有连续性降息发生。

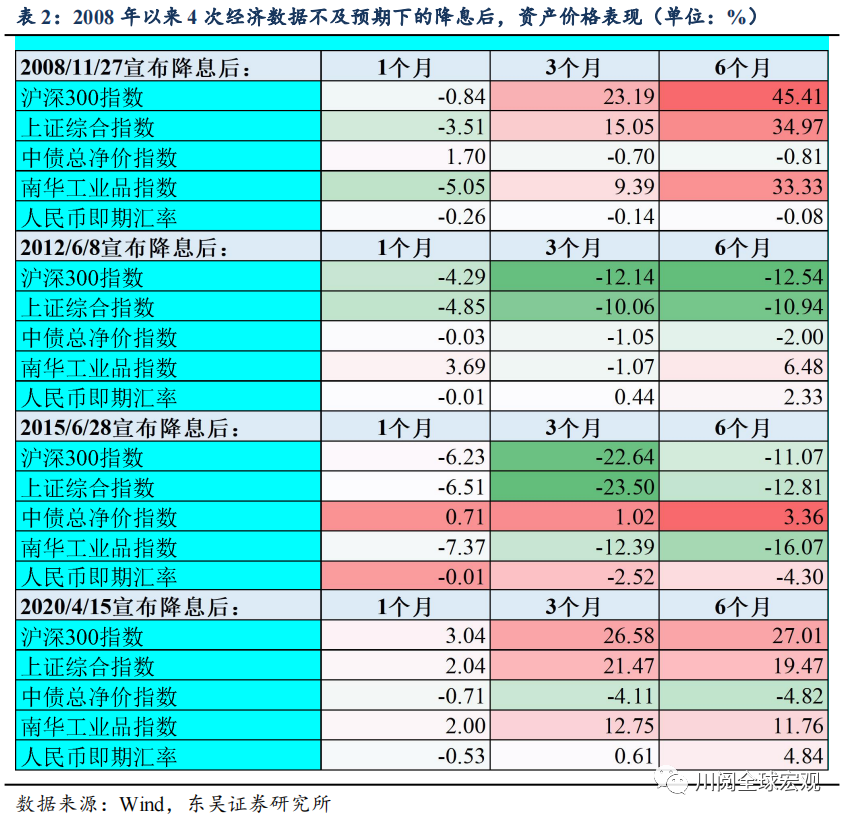

历次降息之后资产表现如何?如表2所示,我们复盘了2008年以来4次在经济数据不及市场预期下的降息,后续各资产虽然有分化,但是2008及2020年的股票和商品表现都较好,而2012和2015年债券相对于其他资产有超额收益。汇率方面,降息后首月人民币兑美元一般会贬值,不过汇率走势总体还是取决于中美基本面和政策的差异,今年美联储“紧”、人民银行“松”的分化进一步拉大,人民币汇率后续的贬值压力可能上升。

展望后市,MLF和逆回购降息之后5年期LPR利率下调是大概率事件,这有利于支持居民的合理住房需求、降低按揭负担,对消费也会有积极的外溢效应。而考虑到2022年年初稳增长任务重,但其他政策落地和信贷扩张速度可能偏慢,在美联储开启加息前,央行仍有进一步降息的空间。

风险提示:疫情扩散超预期,国内外政策超预期