英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

2021年即将结束,今年以来各类资产类别的表现孰优孰劣?2022年各类资产价格又将呈现何种走势?对此,Wind对2021年以来全球主要股市、商品、债券和汇市等大类资产做了一个盘点。

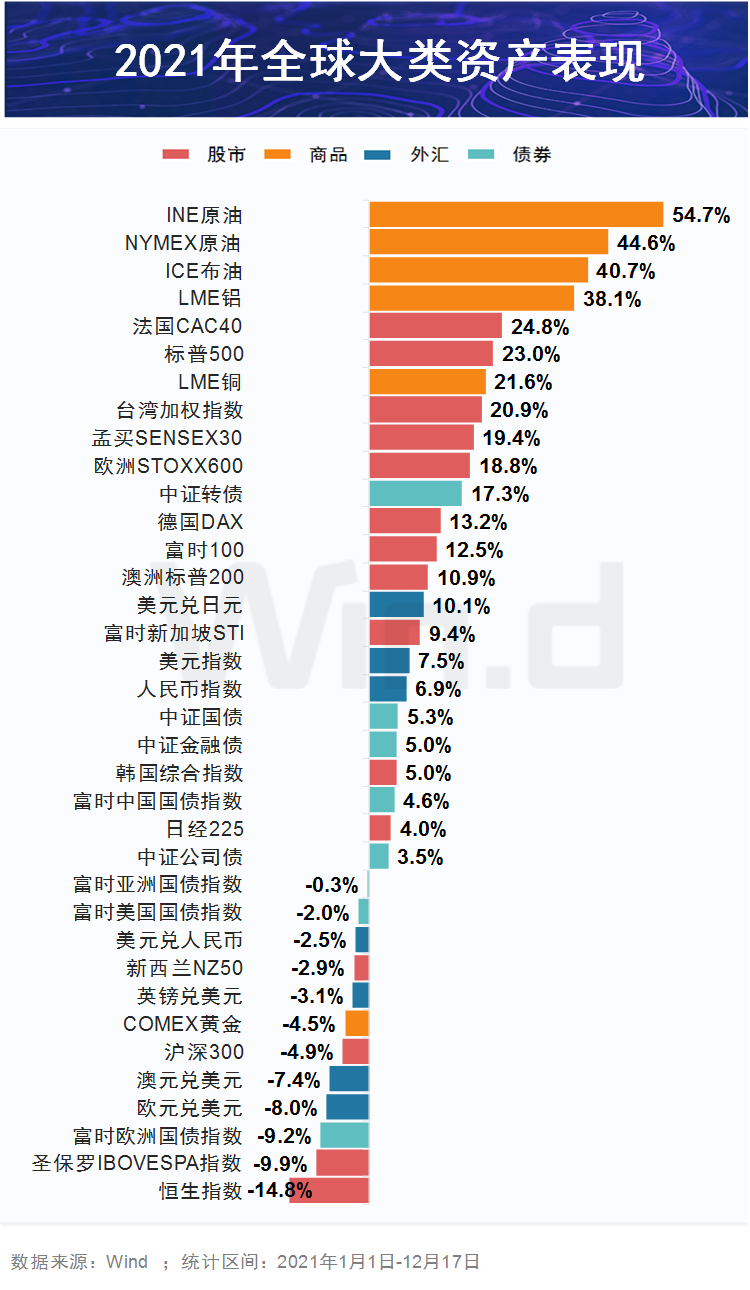

// 2021年全球大类资产表现 //

今年以来,偏松的流动性环境支撑风险资产,股指和大宗商品领涨,在商品领域,产业链中越靠近上游的品种涨幅越高。其中原油期货年内涨幅超过40%,领涨各大类资产,黄金在风险偏好压制下表现不佳。

全球股市方面,欧美股市普遍上扬,亚太市场整体表现偏弱。

汇市方面,今年以来全球主要经济体逐渐复苏,美联储率先释放紧缩信号,带动美元重回上行轨道。截止12月17日,美元指数累计上涨7.5%,在美元指数强势背景下,主要非美货币普遍贬值。

人民币对美元今年延续2020年的升值行情,最高录得6.3418;下半年人民币汇率进入区间震荡,与美元指数脱钩。

全球债市方面,富时中国国债指数年内累计上涨4.6%表现居前;国内债券中,可转债市场火热,中证转债指数年内上涨17.3%。

注:不包含比特币等另类资产

// 机构展望2022年大类资产表现 //

展望2022年,中信证券认为全球疫后经济复苏的见顶有望推动通胀周期从“再通胀”进入“再通缩”阶段,稳增长压力重新加大使得宽信用成为政策的可选项。大类资产排序预计为,上半年股票>商品>债券,下半年股票>债券>商品。

股票方面,中下游制造业、消费以及港股互联网有望提供重要的景气改善机会;

债券方面,长端利率预计以区间震荡为主,信用下沉或可择机展开;

商品方面,工业品价格大概率见顶回落,新一轮猪周期的启动以及拉尼娜现象催化下的农产品可能成为中期维度最值得做多的品种。

中金公司建议适度超配中国资产,均衡配置海外资产。

中金公司分析表示,对于资产价格来讲,边际变化或者“二阶导数”更为重要。若中国经济2022年上半年逐步企稳,可能有利于中国资产表现,建议在未来3-6个月里适度超配中国股票与利率债。与此同时,虽然中国经济边际改善,但增速长期下行趋势难以扭转。对长期经济前景的担忧可能压缩股票指数的上涨空间。长期看,中国股市仍然是结构层面机会多于指数层面机会。对此,中金公司建议明年下半年在大类资产层面配置更均衡,在股票内部配置偏成长。

对于2022年大宗商品,中金公司认为明年仍然不是大宗商品超级周期的开始,既有需求增长趋弱,也有供应复产在途。过去几年大宗商品上游资本开支积弱,可能掣肘未来3-5年的新产能,抬高大宗商品远期价格,但就2022年展望,未来3到6个月期间,我们相对看好有色金属、能源品种和农产品,对贵金属和黑色金属相对谨慎,而对未来6-12个月,我们可能在大宗商品配置优先顺序中上调贵金属,下调能源和农产品。

中银证券认为,上半年在美国基建计划落地和冬季能源需求较高的影响下,大宗商品价格表现更好,大类资产配置顺序:大宗商品>债券>A股>货币;下半年随着美联储加息预期升温,大宗商品价格有望回落,大类资产配置顺序调整为:A股>债券>大宗商品>货币。A股的亮点或在于资产管理业务规模超预期上升,但盈利增速回落的拖累明显,出现结构性行情的可能性更大。债券则基本受到供需和经济基本面以及货币政策调整的双向牵引,全年大概率维持波动。

平安证券认为在全球“类滞胀”格局蔓延深化的背景下,2022年全球范围的大类资产应关注在全球“类滞胀”大局下有望幸存的局部机会,主要存在于“类滞胀”压力可控的经济体,主要是发达市场中的日本与新兴市场中的中国。这些机会分散于股市、债市与商品中。就整体而言,股略微优于债,而商品则应当关注有色、贵金属与农产品。细分来说,债券市场优选长端中债;股市关注发达市场中的日本股市,以及新兴市场中的A股与港股;商品则以有色与农产品为主。