隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

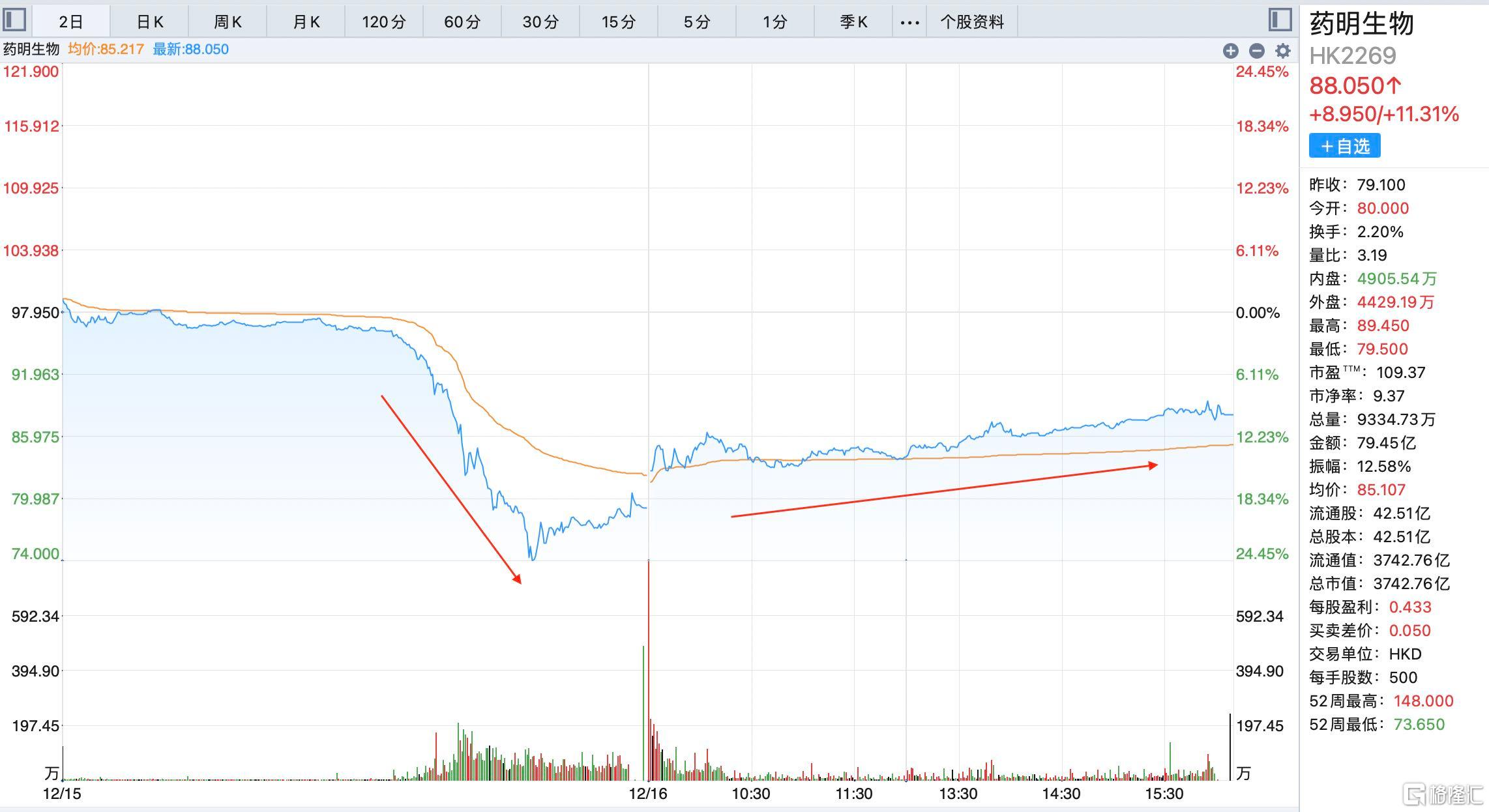

昨天下午CXO板块集体跳水,行业龙头药明生物 (HK:2269)、药明康德(SS:603259)(HK:2359)港股跌幅接近20%,小道消息称美国那边又在搞事情,涉及一些生物技术公司,结合前段时间高瓴大举撤退CXO,不禁让人浮想联翩。虽然今天CXO板块已经开始反弹了,但能否持续还有待观察。

过去一段时间大家都被集采,医保搞怕了,而CXO行业头部公司由于海外营收占比高,国内市场营收占比很小,具有免疫医保、集采的属性,结合创新药高景气度,成为资金抱团取暖的首选,但如今美国政策的不确定性对于极度依赖海外市场的CXO行业来说又是沉重一击。

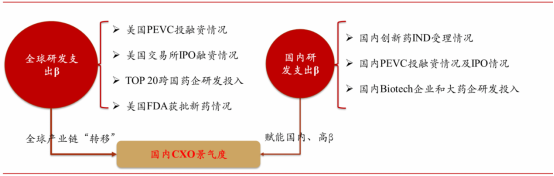

CXO行业景气度跟踪框架

资料来源:华西证券研究所

现在对于CXO行业的投资,一方面要担忧景气度下行杀估值,另一方面要评估美国政策打压杀逻辑,即使这件事情很难发生,但你不得不考虑了。经此一役,未来CXO板块拉估值这条路估计已经被堵死了。

今年以来生物医药板块被杀的体无完肤,不管是“创新药”龙头恒瑞医药 (SS:600276),或是生长激素龙头长春高新 (SZ:000661),还是器械龙头微创医疗 (HK:0853),还包括过去追捧的“眼茅”爱尔(SZ:300015),“牙茅”通策(SS:600763),等等...加上现在的CXO,到现在没有被杀的屈指可数。

某些细分领域能活到到现在没被杀,说明逻辑是真的硬,包括今年炒起来的生命科学上游,逻辑是国产替代自主可控叠加免疫医保,另外就是以片仔癀(SS:600436)为首的中药标的,逻辑是消费属性长期提价叠加免疫医保,但也要思考估值问题,有可能也会是待宰的羔羊。

当下,各大券商对于2022年医药投资的策略都已经出炉,自下而上精选个股,寻找基本面显著改善、低估值标的被反复强调。

例如华西医药谈到,过去2~3年,“选对赛道、选行业龙头”的投资策略取得了持续的超额收益,但随着过去几年上涨累积下来的涨幅,上述策略下选出来的黄金赛道的个股,当前也处于估值相对高位,虽然从行业发展趋势看,我们仍然中长期看好,但从二级市场投资角度看,上述“买赛道、买龙头”的投资策略,轻易获得超额收益的难度将会加大。我们认为,明年医药板块的投资机会会比较“散”,更多投资机会来自“自下而上”个股的选择,挖掘“基本面具有积极显著向好变化、估值较低”的个股,更加容易获得投资机会。

其实这个方向值得关注的公司还是挺多的,后文列举几家仅供参考。

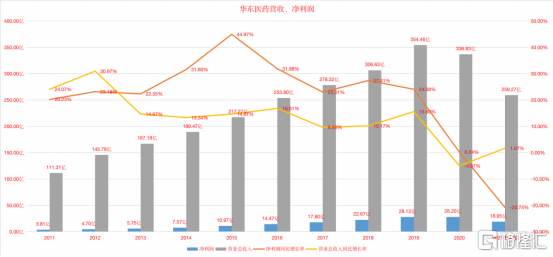

第一家华东医药 (SZ:000963),公司主营业务包括医药商业,医药工业,医美三块。医药工业方面阿卡波糖的失标加上百令医保谈判降价,其余品种都经历了集采降价,导致业绩基本上没什么增长。虽然今年3季度业绩不好看,但是公司从经营方面做了很多工作,一个是补充研发管线,二是提升研发实力,引进人才,梳理研发组织结构,第三是BD这两年有很多收获,包括糖尿病、肿瘤、自身免疫以及医美。

公司医美核心新产品少女针自2021年8月正式上市销售以来,广受关注与欢迎,截止到公司三季报发布日,已实现预收款超过1亿元,全年销售有望超预期。与此同时,公司引进的R2公司生活美容仪器F0也已获批上市,将于今年四季度正式销售,这将为公司医美业务贡献新的增量。随着公司医美产品线日渐丰富,医美业务综合实力在不断增强。

根据券商的预测,2021-2023年,公司整体营业收入为356.76、386.54、423.04亿元,同比增长5.92%、8.35%、9.44%,归母净利润为29.71、35.02、43.29亿元,同比增长5.35%、17.88%、23.61%,EPS分别为1.70、2.00、2.47元。

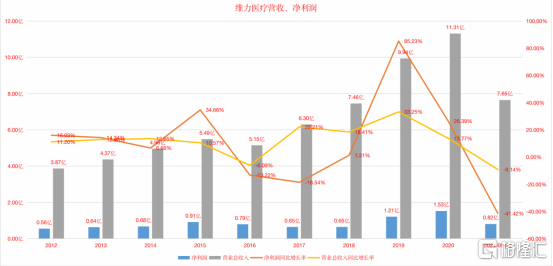

第二家维力医疗 (SS:603309),公司作为国内医用导管领先企业,一方面通过“自研+并购”不断推出有确切临床价值的高附加值产品,带动整体毛利率走高;另一方面,多以自有品牌销售且率先承接新品的国内市场毛利率水平远高于以ODM/OEM为主的外销市场,公司近年加大内销市场开拓,销售规模及毛利占比持续提升,且国内“分线”销售模式于2020年正式发力,高毛利内销市场增长再度加速。

2021年11月5日,公司发布股权激励方案,以2022-2024年剔除股权激励成本后的扣非归母净利润为业绩考核目标,100%解锁条件为2022-2024年扣非归母净利累计不低于1.56、3.58、6.20亿元,三年复合增速约30%。

回顾历史,2015-2018年公司扣非净利润基本为0.6-0.7亿元,2019年并购狼和医疗后达0.97亿元,2020年剔除口罩业务后基本与2019年持平,预计2021年全年扣非净利润约为1.15亿元,假设2022-2024年分别达到1.56、2.02、2.62亿元,则公司在100%股权激励解锁的最低要求即实现30%的快速增长,不排除有超出可能性,如果公司能够实现上述净利润,拐点便已到来。

总结一下,2022年医疗行业投资低估值、基本面显著改善标的可能会有意想不到的收获,对于细分领域龙头中长期看都没啥大问题,但短期可能还是要多点耐心。