韩国散户投资者在Kospi创纪录波动后大举撤退

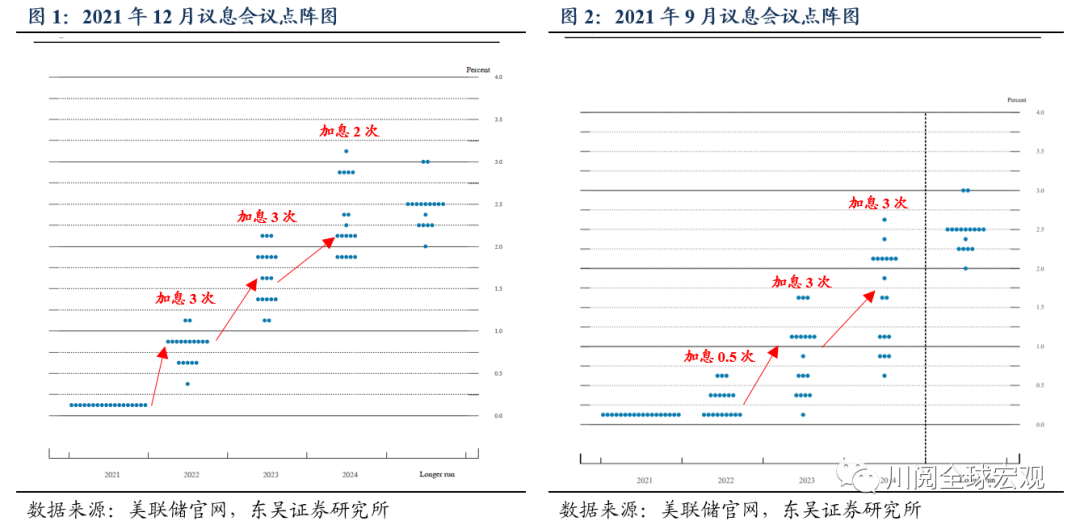

美国东部时间12月15日,美联储2021年最后一次议息会议迎来了对通胀和利率政策的全面矫正。点阵图暗示2022年加息3次,基本符合市场预期。但政策滞后的背景下,市场对于美联储政策能否“跑赢”通胀依旧存在较大的怀疑,在重塑政策信誉(credibility)方面美联储可能还需继续发力,受此影响美元指数由涨转跌,美股悉数收涨。此次会议的主要有三大看点:

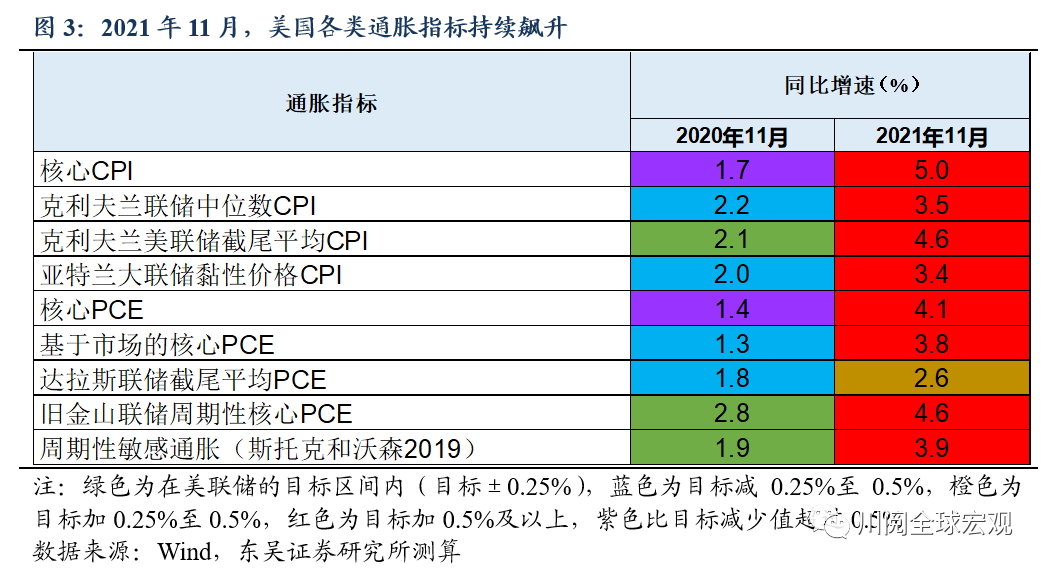

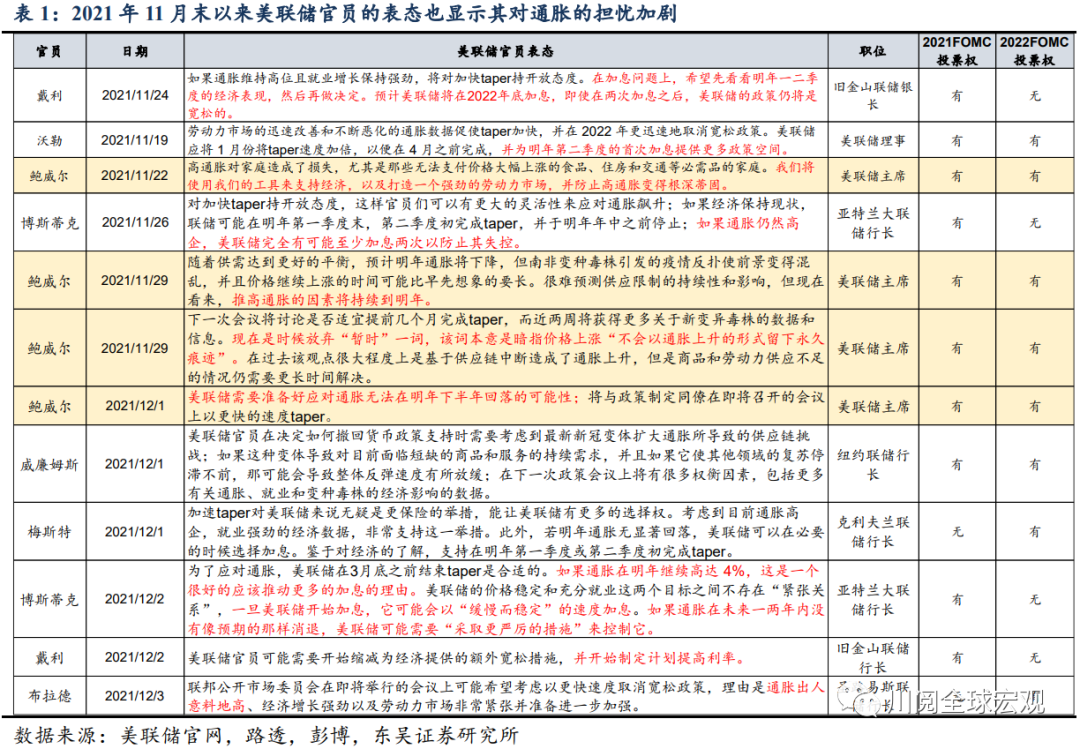

一是美联储向通胀投降。本次议息会议放弃对于“通胀走高是暂时性因素所致”的判断,这在鲍威尔此前的国会证词中已作了暗示,除此之外也更加强调通胀形势的严峻性——涉及更广的范围(由9月“局部的价格上涨”变为全面的通胀压力)和持续更长的时间。鲍威尔在新闻发布会上明确表示,明年很长一段时间内通胀都将远超2%。

这一表态和一系列反映美国潜在通胀压力的指标以及近期美联储官员的表态相符。美国的高通胀很可能在2022年持续,而2021年11月末以来美联储官员的表态也显示其对通胀的担忧上升(图3、表1)。

二是美联储将加快taper的步伐,预计在明年3月结束。美联储决定从2022年1月开始,将每月削减资产购买的规模从150亿美元扩大到300亿美元,这意味着taper将在2022年3月提前结束,也为提前加息留下空间。

三是美联储暗示更早更快的加息。12月公布的点阵图暗示2022年加息3次,明显高于9月时预测的0.5次,这意味着明年第二季度加息就将提上议程;2023年加息3次和2024年加息2次,不过长期的利率水平仍为2.5%。

尽管美联储转鹰,但会议前市场已基本消化了上述预期,从资产表现看,市场依然关注通胀的严峻性,而对于美联储政策能否“跑赢”通胀依旧存在较大的怀疑。

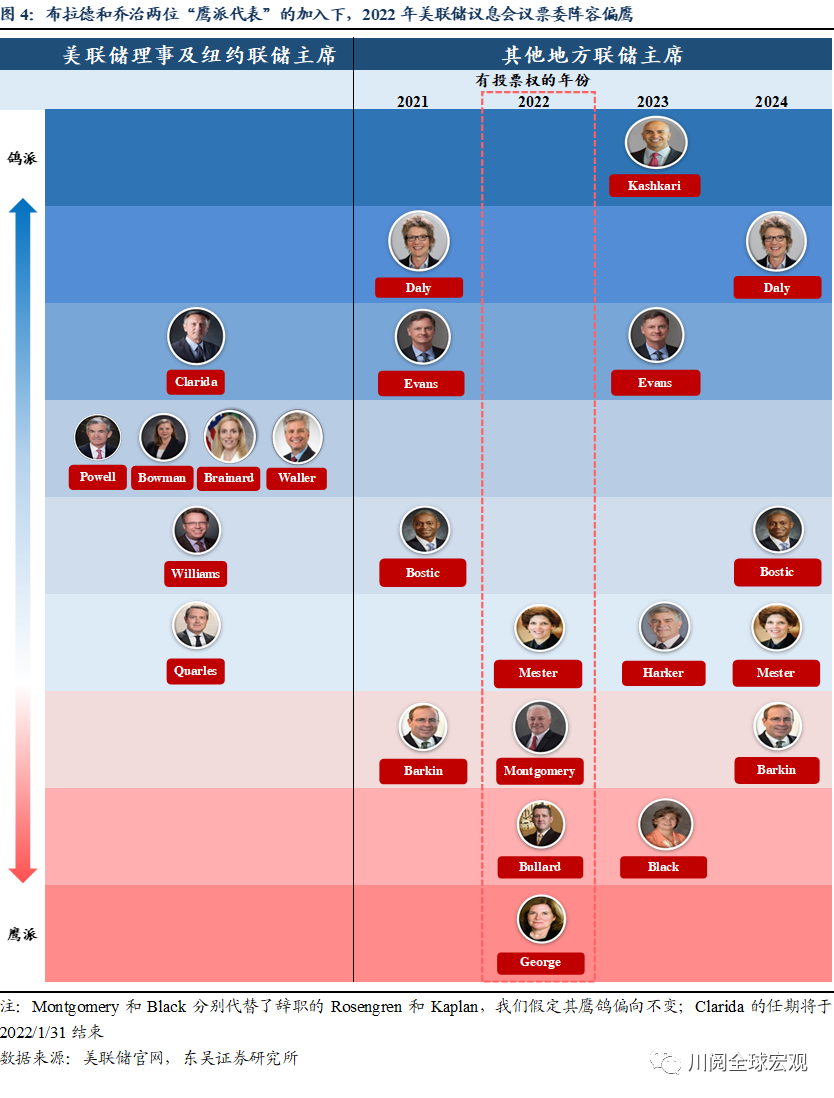

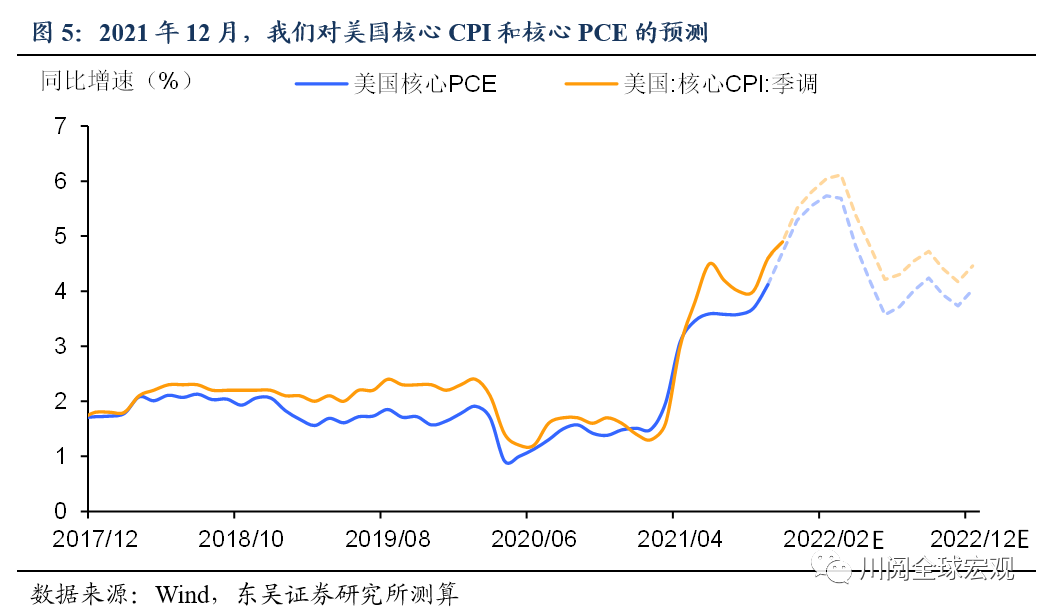

鉴于2022年上半年美国通胀仍有可能超预期回升,我们预计美联储将在taper结束后的下一次会议上开始加息,这与当前市场的预期2022年5月的首次加息是一致的。此外,2022年1月美联储票委即将转换,届时圣路易斯联储行长布拉德和堪萨斯城联储行长乔治两位“鹰派代表”将加入票委行列,后续对于加息的引导可能更为鹰派(图4和5)。

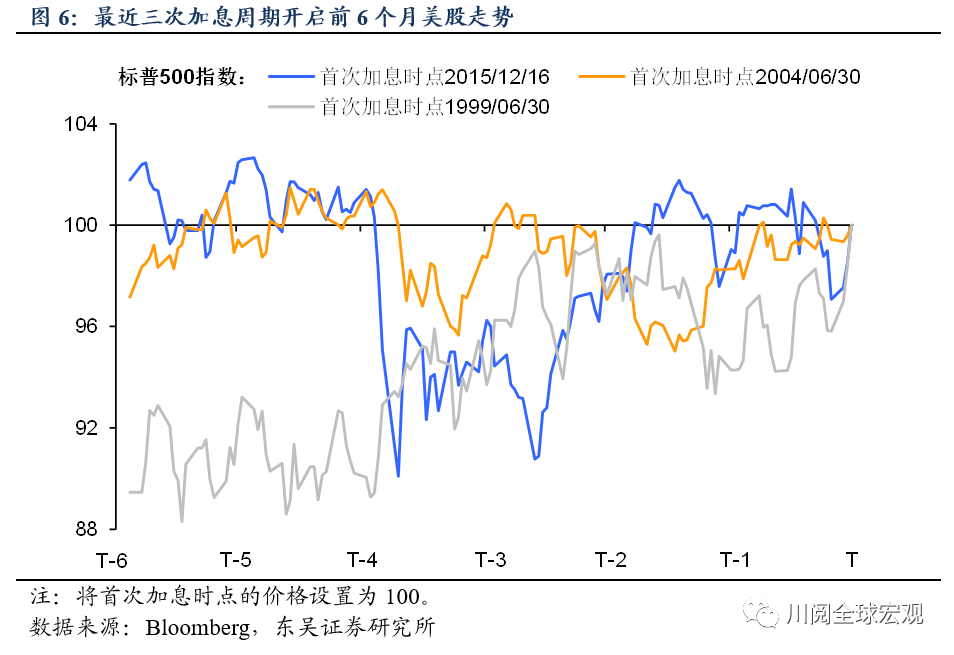

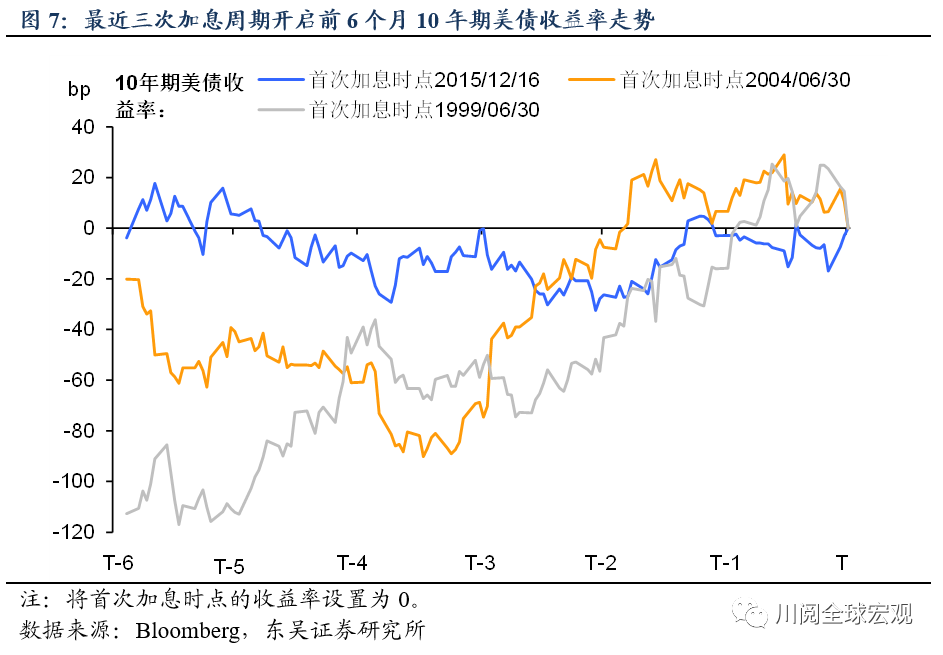

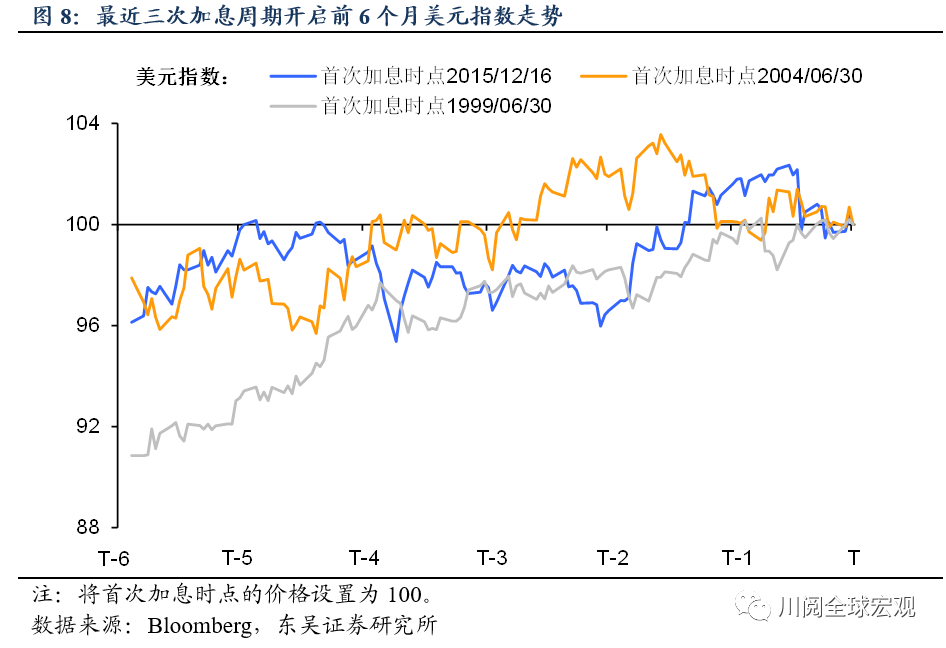

如果美联储在2022年5月开启加息,那么在未来的半年内核心资产的走势如何?我们复盘了最近三次加息周期(首次加息时点分别为1999年6月30日,2004年6月30日和2015年12月16日)开启前6个月内美股、美债和美元的走势(图6至8),我们发现:

美元指数往往偏强,尤其是在首次加息前3个月内。汇率是对市场预期最敏感的资产之一,随着加息的条件逐步成熟,美联储官员发表暗示加息等鹰派言论的频率会越来越高,紧缩预期升温将推动美元走强。但有趣的是随着加息临近,例如在首次加息前1个月左右,美元指数往往由升值转为震荡,并且在加息靴子落地后出现阶段性的贬值行情。

美债收益率的“强势期”主要集中在首次加息前3个月内。短端收益率的上涨,而期限利差在通胀开始升温、再通胀交易的支持下继续扩大或回落较慢,10年期美债收益整体将上涨。

美股的表现相对复杂。一般而言,在美元表现强势的阶段,美股的表现偏弱,或震荡或下跌,尤其是首次加息前3个月内,股市的波动会明显加大。

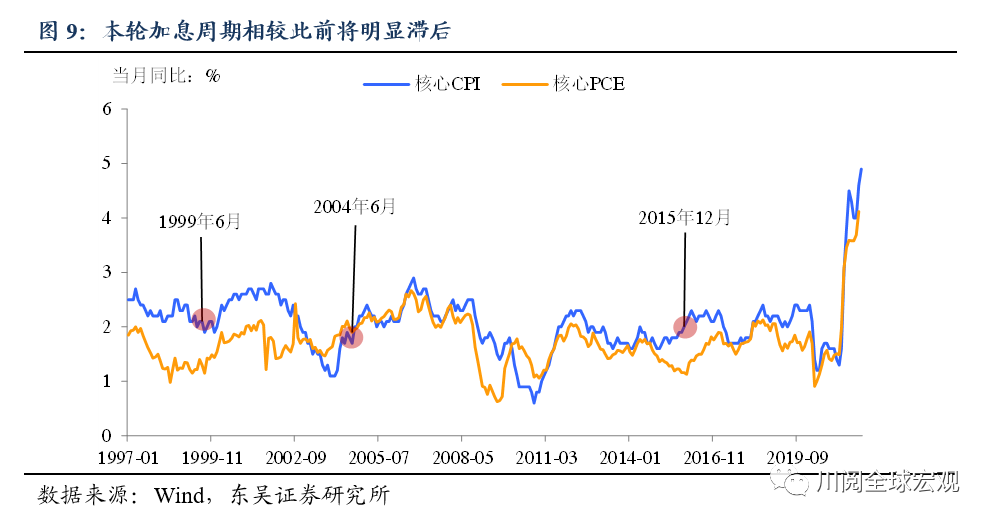

2022年即将开启的加息周期和之前三轮最大的不同就是滞后。前三轮加息周期在核心CPI同比增速即将升至或处于2%水平附近时开始加息,2022年的操作将明显滞后(图9)。这可能意味着最初的几次加息节奏会偏快,美元指数保持强势的时间可能更长。通胀触及高点后期限利差的回落速度可能较快,导致美债收益率的上涨空间受限。而股市波动加大则是大概率事件。

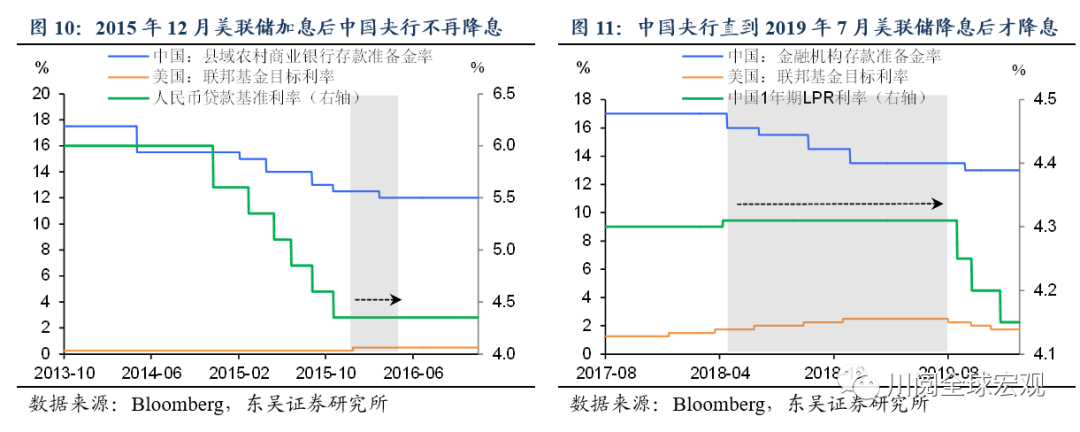

对于国内市场而言,美联储加息的提前和加速意味着中国央行的主要宽松窗口期将是2022年上半年,尤其是第一季度(如图10和11所示,美联储加息阶段中国央行难以大幅宽松)。而一旦美联储开启连续加息,人民币将存在阶段性贬值的压力,尤其是在2022年二三季度,并且很可能通过跨境资金流动放大A股的波动、造成汇率和股市的联动(图12)。

风险提示:疫情扩散超预期,国内外政策超预期