我们的AI在7月选中这只纳米科技股,盘前涨幅已达28%

随着下周欧美英三大主要央行的利率决议成为市场焦点,欧元和英镑的波动率已升至数月高位。与此同时,奥密克戎变异株的风险也在影响市场,货币对冲的成本也随之上升。

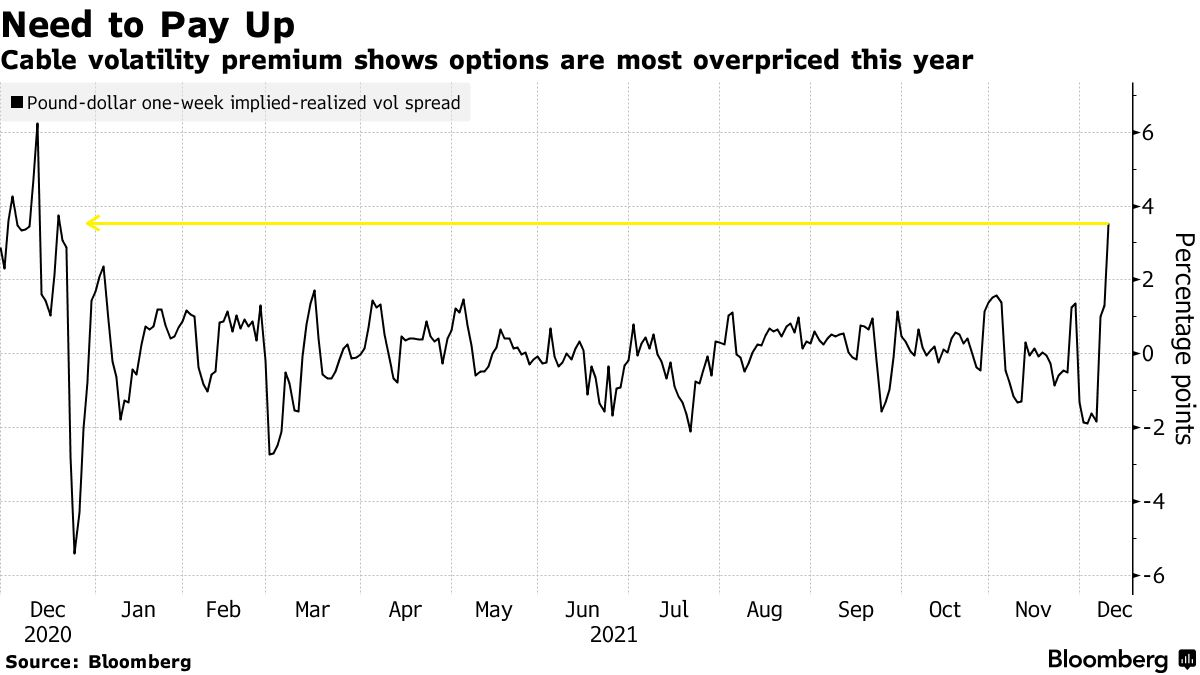

外汇市场波动率大幅抬高

周四欧元兑美元的一周期波动率上升了238个基点至8.89%,这是自2020年12月以来的最高水平。相比之下,该指标年初至今的平均值仅为5.53%。

另外,欧元兑美元一个月期与一周期的波动率之差跌至2020年美国大选以来的最低水平,表明下周的货币政策风险之高。交易员预计,美联储将在下周宣布更快的缩减步伐和更新后的点阵图,欧洲央行也将就结束疫情紧急购买计划(PEPP)和扩大资产购买计划提供前瞻性指引。

英国央行方面,投资者将关注奥密克戎变异株对英国央行紧缩计划的影响,英镑的对冲成本也因此上升。上图可看出,一周期的英镑兑美元隐含波动率自3月以来首次上涨至10%,隐含波动率与实际波动率之差也表明,当前的期权定价是今年来的最高水平。

油市的波动以及疫情相关的担忧也蔓延至挪威克朗。挪威央行下周也将召开利率决议,挪威克朗的对冲成本逼近周期高点。分析称,挪威央行下周加息的预期可能会因为奥密克戎变异株而出现波动,克朗的波动率可能会因此再次走高。

债市波动料将持续

除了外汇市场之外,债市的波动率也被推高至一年来的高位。而根据外媒对债券分析师的调查显示,受访者预计债券市场波动率的飙升将在未来3个月持续下去。

在18位受访者当中,除了2位受访者之外,其他受访者均表示未来3个月的债券波动性将上升(5人)或保持高位(11人)。摩根大通的全球债券基金经理Arjun Vij表示:

“群体免疫越全面,市场就越确定不会因为新的变异病毒而增加封锁措施,这将有助于降低波动性。但由于这些问题的不确定性仍然存在,因此认为波动性在未来3至6个月内必然降低的理由有限。”

另一项对60多名债市分析师的调查则显示,目前约在1.50%水平的10年期美债收益率在未来3个月、6个月和12个月内将分别升至1.75%、1.90%和2.08%。如果预测成真,这将意味着10年期美债收益率自2019年8月以来首次突破2.0%的大关。

不过,也有部分分析师预计收益率将保持在当前水平附近,甚至有所下降。荷兰合作银行的宏观策略主管Elwin de Groot表示:

“现在正在加息或即将收紧政策的央行有犯政策错误的风险,我们确实预计美联储明年会加息。我们预计加息一次,但我们不相信这将是美联储一个重要的紧缩周期。”

投资者需要警惕的是,市场的剧烈波动可能会导致流动性不足的情况出现。前IMF官员Mohamed El-Erian表示:

“通常来说,经历了突如其来的波动之后,投资者逢低买入的意愿都比较强劲。然而这一次,高通胀等一两个月前还没有遇见的因素将使问题复杂化。投资者需仔细评估整体流动性回落的可能性。”