美股盘前,纳指、道指期货双双升逾百点!美债突破5.2%创19年新高

Dlocal(NASDAQ:DLO)是2016年成立于乌拉圭的金融技术(Fintech)公司。主要提供本地/跨境支付服务,将全球商家与新兴市场联系起来。成立后一直发展迅速,很快就成为乌拉圭第一只独角兽,在蒙得维的亚,圣保罗,旧金山,伦敦,特拉维夫和深圳设有办事处。今年6月3日,Dlocal公开上市,目前市值约95亿美元。

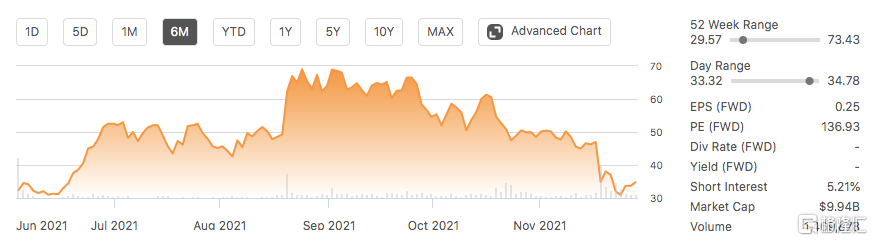

DLO股价走势

由于赛道优质,并且Q2财报超预期,DLO股价在上市短短几个月内翻了几倍。然而自9月开始,连续的利空让其走出单边下跌的走势,其中主要包括增发、解禁,以及最关键的Q3财报不及预期。那么这背后究竟是发生了什么,后续又会怎样发展,下面我们展开分析。

01 行业格局与商业模式

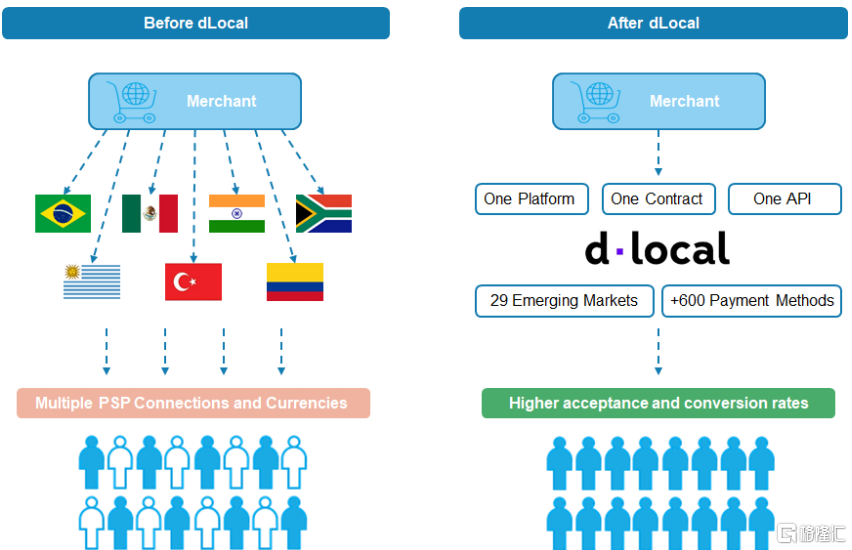

DLO主要解决的是新兴市场的支付问题,核心在于One Dlocal:统一的平台、合约和API,解决支付的痛点,显著提升客户(主要是跨国巨头,例如Uber、Amazon、Google、Spotify等)的经营效率。对于这门生意的吸引力,我们直观感受可能感触不深,因为国内有支付宝和微信这种优质的产品,数字化率已非常高。

DLO诞生前后的情况对比

那么没有DLO的世界(主要是南美)是什么样的呢?简单来说,如上图左,跨国公司需要在不同国家分别经营,面对N种支付方式(约600多种)、税率、汇率、其他政策、欺诈等等问题,这让展业尤其困难。

比如在巴西,2/3人是没有信用卡的,市面上有很多类似账单的支付方式,比如Boleto。Boleto每个月要处理超过五千万笔支付,对于没有银行卡的人来说,Boleto Bancario是他们购买线上商品和服务的唯一途径。对于部分有信用卡的人来说,由于对在线上输入自己银行信息的不信任,他们也会选择Boleto以现金交易的方式进行线上购物。

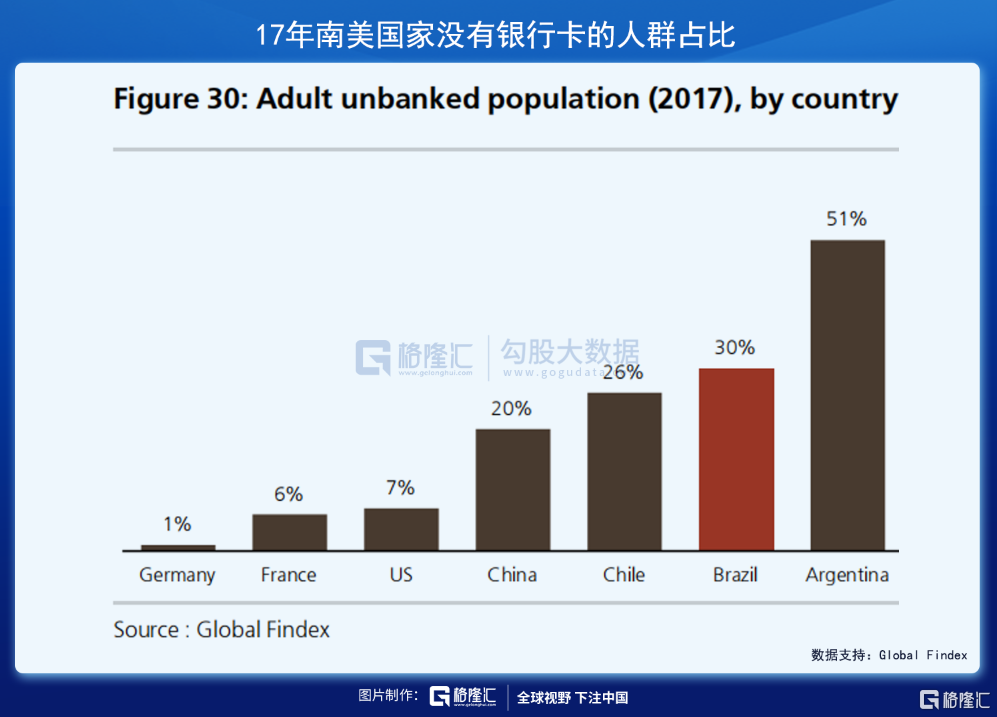

支付方式杂乱,税率、汇率和其他政策问题,欺诈问题等都是跨国公司的直接痛点。有痛点的地方,就意味着有需求。从下面几组数据就可以看出DLO面临的市场是蓝海:

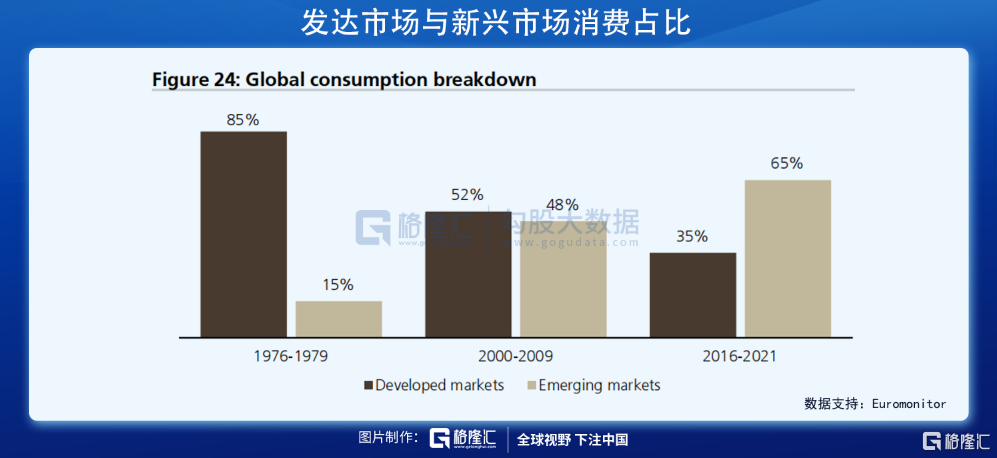

从数据上来看,南美近几年仍有大量没有银行卡的人群,17年巴西的数据为30%。从全球的角度来说,发达国家银行卡平均渗透率为69%,发展中国家为24%。和平与发展是这个时代的主旋律,全球的消费和零售一直稳健增长,15年以来电商的渗透率也在不断提升,从7%升至20年的16%,而支付与电商强相关,这对于DLO来说也是利好。最后,新兴市场的消费占比持续提升,从70年代15%提升至目前大约65%。

在这样一种大趋势下,巨头们自然也是不断加大对新兴市场的布局。如上图,DLO的客户们营收增速基本有20%+,在海外新兴市场的增速更快,拉美地区基本都是~30%的CAGR。从整体的TAM来看,全球电商5.5万亿美元,跨境电商2.1万亿美元,目前DLO覆盖的地区也有590亿美元(主要新兴市场国家电商发展增速~30%+),相对来说渗透率还非常低。

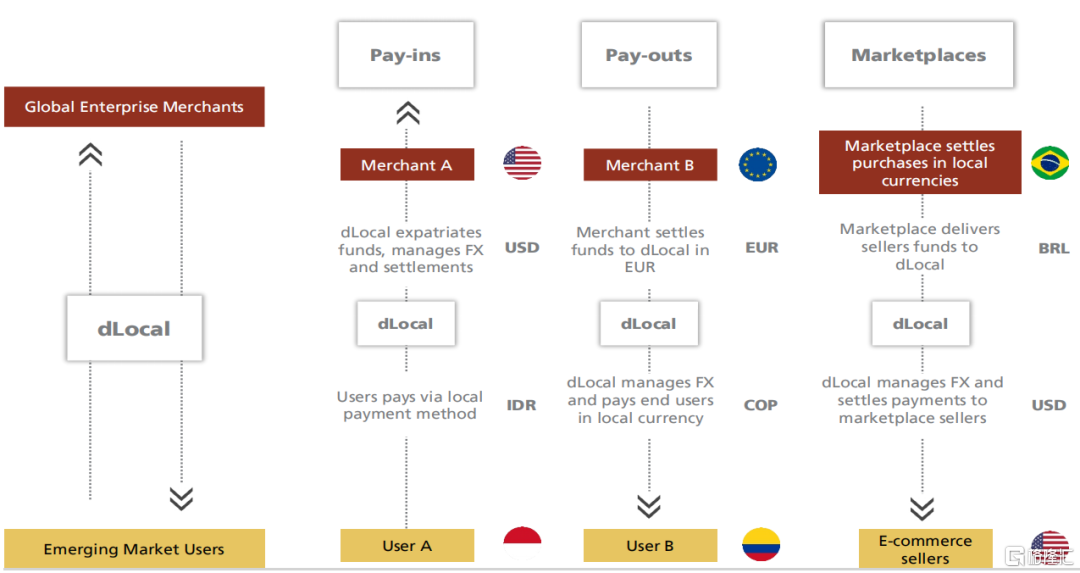

Dlocal业务模式拆解

作为支付公司,DLO的收入来源主要是Pay-in、Pay-out、跨境电商、发行银行卡等。目前Pay-in的占比最大,技术壁垒也最高。具体来说,Pay-in是指终端消费者将钱转到商户的过程。至于技术壁垒前文有解释,因为消费者会使用N种方式付款,将这些付款交到商家手中是非常麻烦的事,而且其中还涉及税务、欺诈等等问题。与Pay-in相对的就是Pay-out,也就是企业将钱转出的过程。

Pay-out技术含量并不高,所以这块如果在营收中占比上升过快,会对DLO的估值产生显著不利影响,体现为take rate和毛利率的下降。Q3的财报中DLO这两项指标均有明显下滑,不过据管理层的解释是因为给巨头让利导致。具体Pay-in和Pay-out占比并没有公布,这会让市场信心不足。

接下来进一步从数据中看DLO的经营情况。

02 经营情况

(1)客户增长

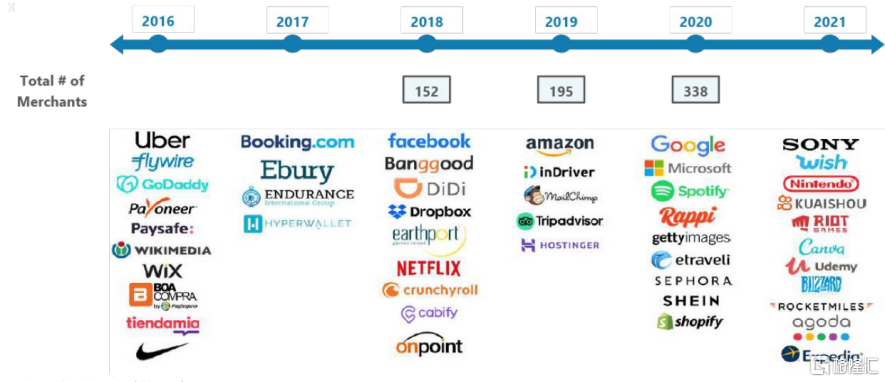

如上图可见,跨国巨头包括Uber、耐克、Meta、奈飞、亚马逊...都是DLO的客户,在拉美展业基本都会使用DLO,总客户数从18年152上升至目前360+,增速很快。DLO相较于其他支付公司来说一直有较高的Take rate,主要是由于在扩张的早期,巨头不太关注价格,更关注转换率和经营扩张。不过长期来看take rate会有下降的趋势——巨头经营扩张量上来之后,议价权上升。

(2)Take rate &NRR

DLO营收构成

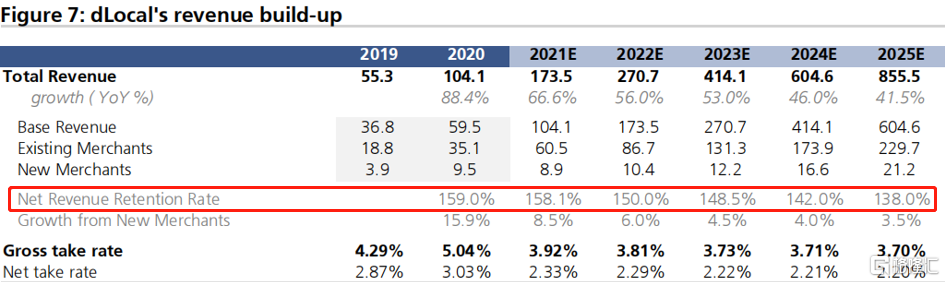

这两项是DLO定价的关键。如前所述,目前DLO的take rate水平非常高,19、20年分别为4.29%和5.04%(毛takerate),后续由于给巨头让利的预期,会有下降的趋势,最终维持在3.7%左右(仍是比较高的水平)。

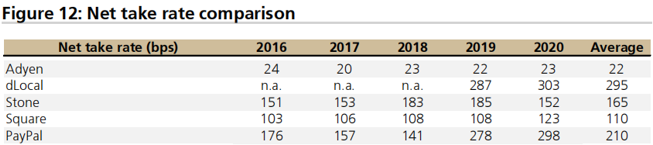

主要支付公司净take rate对比

对比主要支付公司net take rate,DLO是同行中最高的,平均达到2.95%。主要做欧美发达市场的竞对Adyen仅0.22%,巨头Square和Paypal分别为1.1%和2.1%。

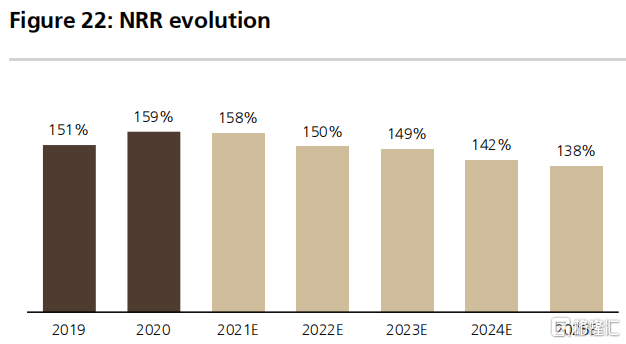

DLO NRR变动情况

从NRR的指标来看,DLO也是非常优质,19、20年分别达到151%和159%(意味着老客户第二年支出比第一年多50%),这个水平和SaaS公司来比都属于前列。与NRR相关的是巨头展业国家和支付方式的不断增加——20年相较于19年,DLO客户平均支付方式由35种提升至44种,平均展业国家也由5个提升至6个。

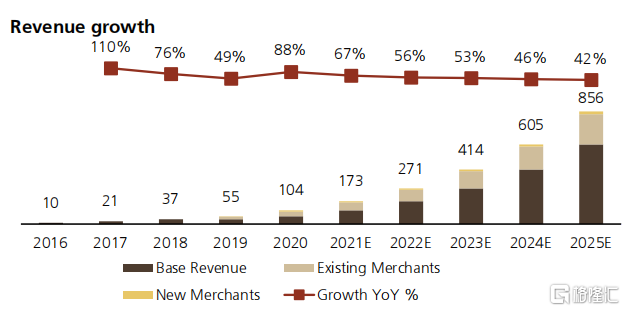

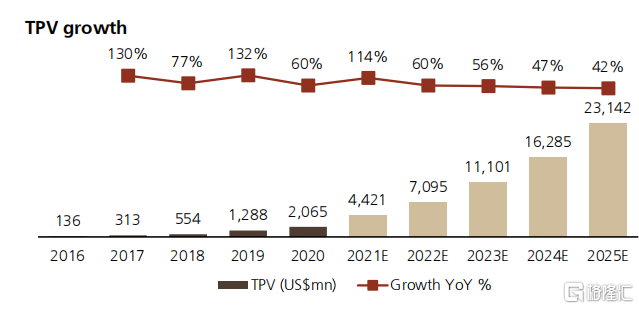

(3)营收&TPV

DLO营收模型

DLO TPV模型

DLO的营收和TPV都是高速增长,并且在未来5年仍有~50%的CAGR。21年UBS预计TPV达到44亿美元,营收达到1.73亿美元(从前几个季度营收来看,UBS的这个预期是比较保守的),DLO beat这个预期基本是确定的。

(4)Margin

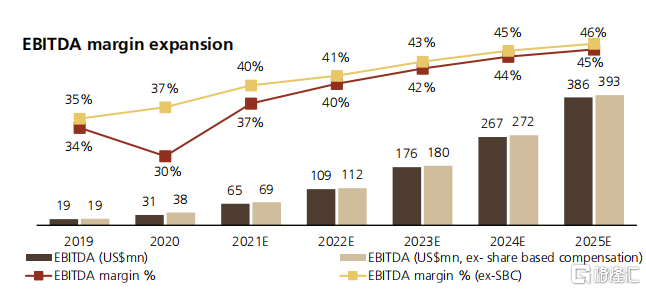

DLO EBITDA扩张预测

DLO Q3财报后出现股价大幅下跌,主要是由于EBITDA的问题,也就是利润率水平不及预期。具体来说,Q3的EBITDA利润率为38%,这个水平实际上超过了UBS的预期,不过比MS的预期略低一点。相比Q2的44%来说,下降的幅度比较大,前文解释过,这也是让市场担心的原因,尤其是在成长股杀估值的大环境下(sea也面临同样的问题)。

(5)管理层

从过往表现来看,DLO的管理层还是挺能打的(主要从客户、TPV和营收增长体现)。目前的产品和系统的迭代基本是以天为单位 vs 传统PSP(支付服务提供商)一年几次。另外,管理层投票权达到83.2%,这个评价偏中性,要看后续业务扩张速度、战略等——战略上深耕拉美,向东南亚和南非扩张的打法没什么问题,后面继续验证执行力。

(6)竞对

Dlocal、Ebanx、Adyen对比

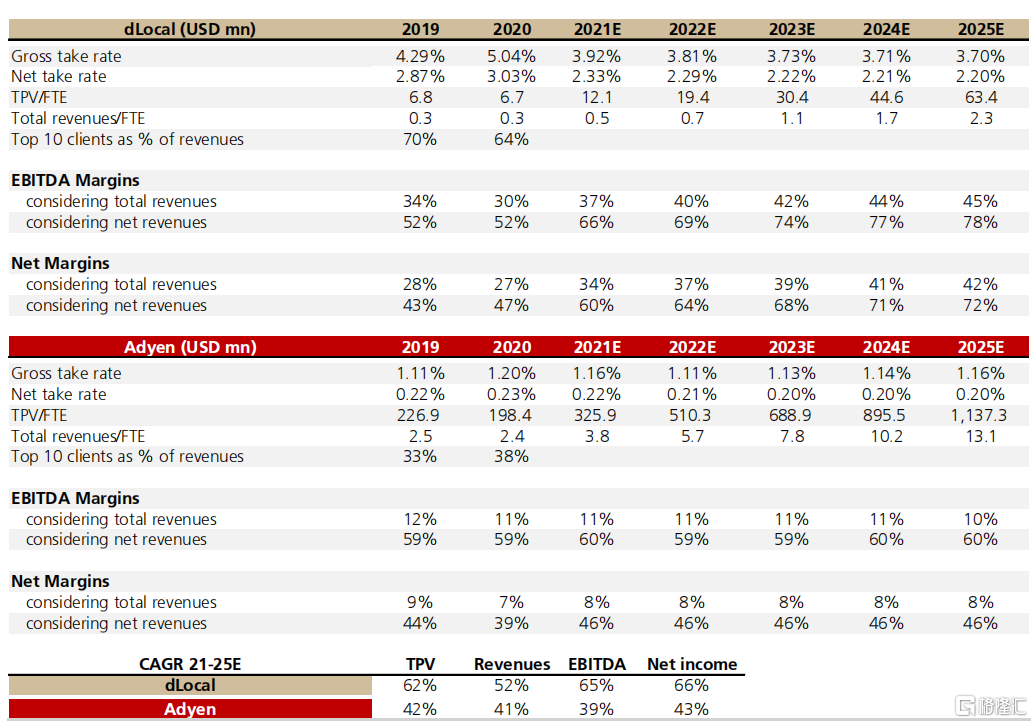

DLO和Adyen模型对比

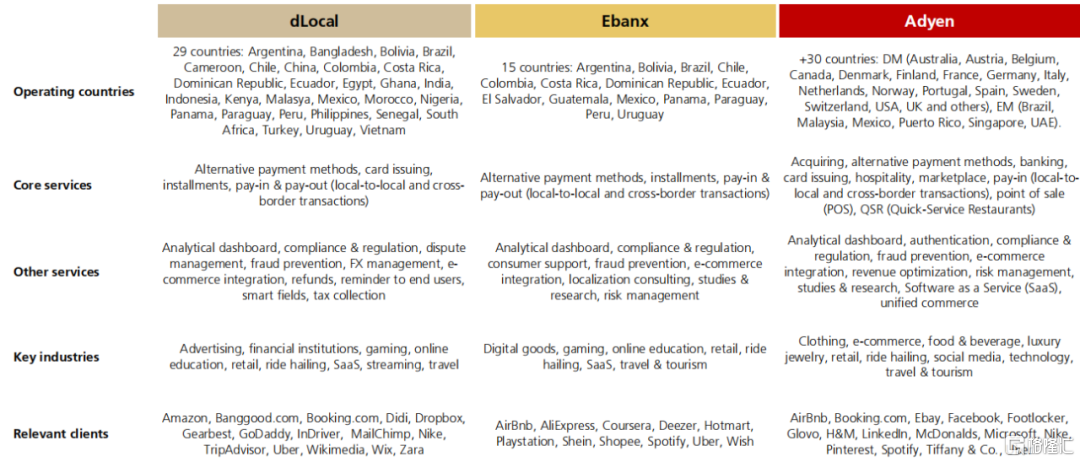

DLO比较直接的竞对是Ebanx和Adyen。总的来说,Dlocal商业模式独一档,核心优势在于扎根新兴市场——统一API,处理复杂税务、外汇、合规等问题,是拉美市场绝对的龙头。Adyen主要服务于发达市场,在这个市场中护城河深。产品与Dlocal相似,但进入新兴市场面临的壁垒较高。Ebanx模式与Dlocal相似,未来会吃一部分市占(巨头不会把鸡蛋放同一个篮子,有分散风险的需要),但产品力比Dlocal弱。

与Adyen进一步对比,DLO主要在拉美渗透,处理业务复杂多样,take rate比Adyen要高出不少(前文有分析过),所以未来的利润率水平要比Adyen高——25年预期EBITDAmargin 45% vs 10%。此外,DLO前十大客户集中度高,不过这个问题不大,巨头们在拉美展业首选仍会是DLO——DLO的生意难而正确,建立起壁垒后坡长雪厚,边际扩张成本低(新进入者扩张一个市场需要大半年-1年,办牌照、疏通渠道、合规…)

03 估值模型

先看Land & Expand:

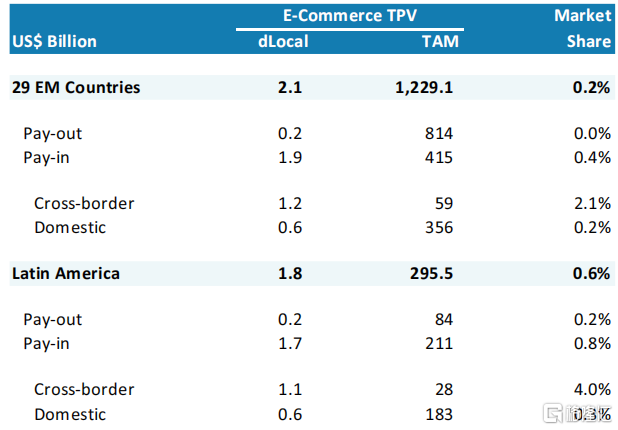

DLO目前在新兴市场的市占率预估

目前在29个新兴市场,DLO渗透率仅0.2%,在拉美渗透率0.6%,跨境的渗透率高于本土。从20年数据来看,DLO对于巨头的渗透率仍然不高,FB、Google不到3%,相对高的是Uber,渗透率~9.2%,也就是说DLO未来的坡还很长。

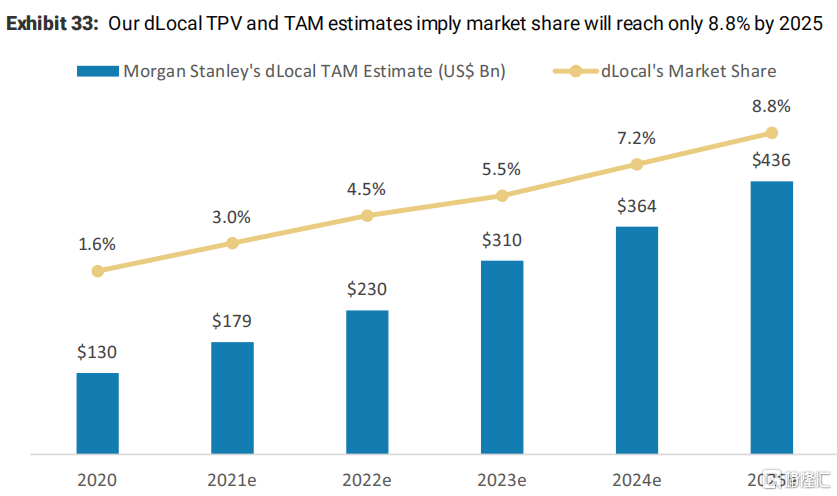

MS对于DLO的潜在市场预估

大摩对DLO的潜在市场空间预估相对中性,目前TAM~1800亿,25年提升至4360亿;DLO目前渗透率~3%,25年有望提升至8.8%。支撑市占率增长的逻辑主要在于巨头在拉美等新兴市场展业继续保持较高增长,以及DLO服务能力进一步提升。比如Spotify近期宣布向80个新市场扩张,覆盖10亿人;Facebook、Amazon等巨头海外新兴市场收入3年CAGR有望30%+;DLO不断迭代新产品/服务,如Card-Issuing(发行银行卡或类似银行卡,比如类似cash app和venmo这样的数字钱包),帮助客户建立支付生态。

针对这市场空间和DLO的竞争壁垒与持续增长,看看大摩对DLO的估值模型:

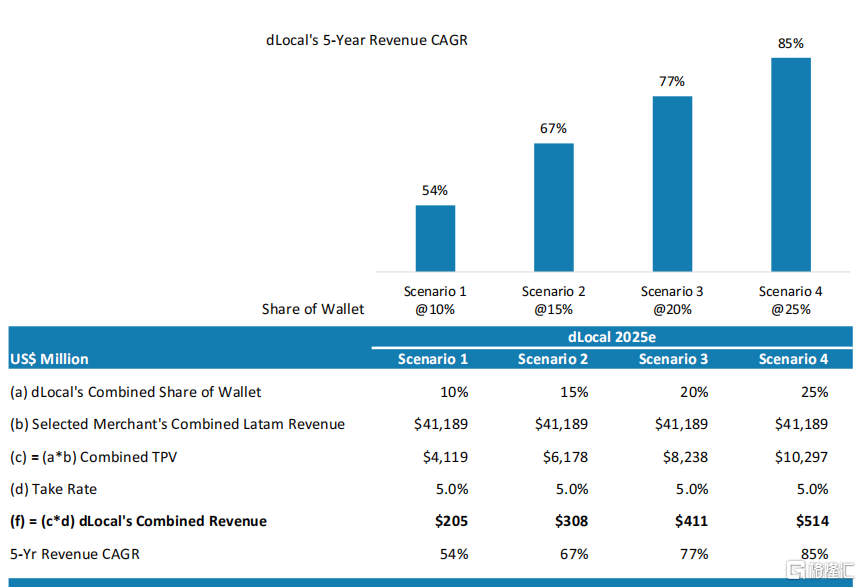

比较中性的是情景2的情况:5年营收CAGR67%,市占率达到15%。如果再保守些,假设至25年市占率达到8%,对应约350亿美元TPV。Take rate 3.5%,对应营收12.3亿美元(CAGR 64%)。假设EBITDA达到50%,则有6.15亿美元。取P/EBITDA30x则对应市值184.5亿美元,以10%的折现率折现至今~114亿美元——也即保守情况下DLO市值仍有上行空间。

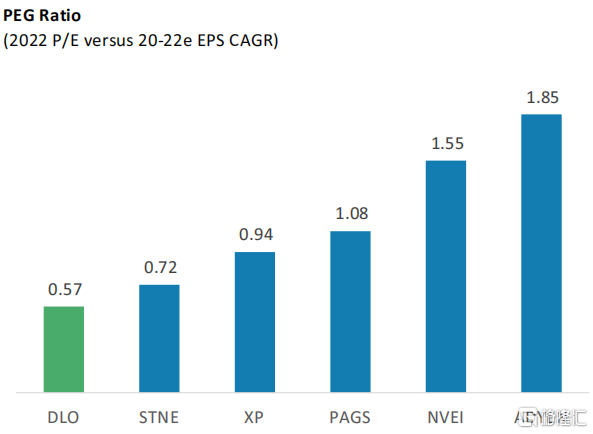

从PEG的角度来看,DLO的0.57x相较于同行是最低的,更增添了吸引力。

04 风险

虽然现在价格已经杀到非常低了,但风险仍没有完全释放。风险点首先来自于通胀和加息预期造成成长股进一步杀估值,这一轮比较明显是2月的加强版,往极端一点可能走出18年的情况。

进一步说拉美等新兴市场向来是通胀的放大器,像DLO这样业务敞口大的受影响尤其严重(Sea、Meli也是一样)。另外自身业务情况方面pay-in的占比不能下降太快,利润率水平需要看到有所提高(EBITDA达到40%+),才能逐步扭转现在的困境,让资本信心回暖,修复估值。