今日财经市场5件大事:美伊和谈取得进展、沃什将宣誓就任美联储主席

12月2日上午9点30分,备受瞩目的热门新股——网易云音乐(CLOUD VILLAGE)(HK:9899)以“云敲锣”方式在香港联交所主板挂牌上市,股票代码“9899”。作为全球音乐社区第一股,网易云音乐开盘报价205港元,对应市值426亿港元。

据日前公开资料,网易云音乐最终以推介区间中点为定价,即每股205港元,在当前港股低迷情况下,网易云音乐首日平开,显现出资本市场对其颇具信心。

(网易云音乐上市杭州敲锣仪式现场)

网易云音乐筹资净额约32.8亿港元,发行市值426亿港元;公开发售、国际配售均获超额认购。国际配售开售半天已获足额认购,吸引全球长线基金﹑专注新经济领域的投资基金及对冲基金等诸多不同类型基金的积极参与。

网易公司、索尼音乐娱乐、奥比斯投资管理有限公司(Orbis)担任基石投资人,总计认购3.5亿美元(约合27.3亿港元)

一般情况下,“报价博弈”往往是对企业估值形成合理预期和判断的过程,结合港股市场情绪的低迷氛围,网易云音乐开盘市值426亿港元,发行市值已约腾讯音乐(截至12月1日,总市值约949.0亿港元)的45%,在某种程度上反映市场对网易云音乐的价值、发展前景抱有乐观预期。

此外,作为下半年港股首家重启全球发售的互联网公司,网易云音乐的成功上市,以及其较为优异的表现,实际上也为市场注入一针强心剂;或表明市场正逐步重焕生机。

01、内生动力提供发展“支点”

短期波动之外,最终,新股的长期投资逻辑还是需要回归基本面。

过去近十年,国内在线音乐平台对上游音乐版权的争夺非常激烈,逐步形成版权垄断局面。2016年合并后的腾讯音乐在月活跃用户市场份额、曲库和独家资源的市场占有率均超过80%,为高度集中市场。其他音乐平台在此挤压下逐渐失去生存空间,走向没落的虾米音乐就是令人惋惜的例证。

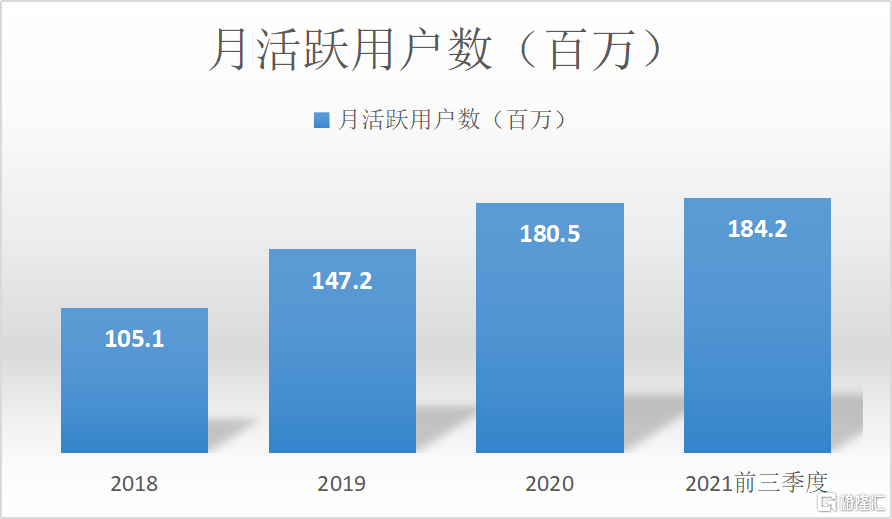

网易云音乐则抓住了移动互联网时代红利——社交,凭借平台社区化、内容多元化触达核心群体年轻人等,持续激活内生动力,推动用户规模高速攀升。2018年到2020年,网易云音乐月活跃用户数量从1.05亿人持续上升至1.81亿人;2021年前三季度,这一数字达到1.84亿人。

(来源:招股书,格隆汇整理)

到今年年初虾米关停,国内在线音乐市场上就只剩下两个主要市场主体,一是腾讯音乐,二是网易云音乐。

而后,时间来到2021年7月24日,音乐版权反垄断相关处罚决定出炉,在线音乐行业竞争规则骤变。这令公平友好的竞争环境成为行业发展的方向,有利于平台内容成本走向缩减,也让用户得以拥有更多的选择权,行业竞争重点转移到产品与服务水平上,从而探索更多元商业化方式,深耕用户体验、提高用户价值。

网易云音乐的综合实力以及潜在价值,对应大幅提升。

一方面,网易云音乐顺势加深了与版权方的合作,逐渐补齐内容端的短板,有望进一步提高用户留存率及付费率。其相继获得摩登天空、英皇娱乐、中国唱片集团、风华秋实等公司版权授权,包括谢霆锋、容祖儿、Twins、新裤子、痛仰、五条人、黑豹乐队、鹿晗等众多艺人、音乐人在内的头部版权资源。另一方面,网易云音乐突围的关键,即在于以社区属性、原创音乐和年轻用户所形成的差异化优势,内生动力较为强劲,而这些因素在音乐版权反垄断的全新时代,即是核心竞争力。

02、社区+科技:良性业务闭环

网易云音乐何以具有较强劲内生动力?

在笔者看来,社区属性、原创音乐和年轻用户都是其发展的重要基础,其科技属性也值得重视。

社区属性方面,网易云音乐社区体验丰富,用户黏性高。用户产生共鸣而生产UGC内容,打造温暖、和谐的社区调性,即形成“歌曲/UGC内容-互动-兴趣小组”的社交链路,为用户和独立音乐人提供强烈的归属感和参与感,吸引更多的优质年轻用户加入社区,强化用户黏性。

科技属性方面,网易云音乐精准的推荐能力,体现了其AI等相关技术积累,也进一步明确其稀缺性。用户而言,网易云音乐提供精准推荐而使其获得良好体验,并通过洞察年轻人社交需求,多次精准投放营销活动,通过口碑效应和超低成本的破圈营销快速触达核心人群。2021年上半年,网易云音乐超90%的月活用户为90后00后。

截至2021年6月,网易云音乐每10次音乐播放之中有3.0次来自平台推荐,反映出强大的推荐能力和积极的用户反馈。

独立音乐人而言,网易云音乐用户与其风格匹配,便于形成用户粘性;社区活跃,更易垂类用户推广,能够通过用户推荐、打包推荐增加曝光率;网易云音乐亦提供AI创作辅助,开发适合其灵感的音乐资源等。

截至2021年6月,网易云音乐已为超30万名注册独立音乐人提供服务,根据灼识咨询报告,为中国最大的独立音乐人在线孵化器。

精准的背后,网易云音乐具备业界领先的AI及数据分析能力。AI等技术加持下,网易云音乐实现精准运营及赋能,围绕用户、社区、独立音乐人构建出良性业务闭环,即以科技手段加速规模与效益提升。同时,相较同行,或是同样以年轻用户、内容社区见长的B站,其在AI积累上均跑在了前面,优势较为显著。

也由此,网易云音乐的估值体系不能单纯参考流媒体,还需要考虑社区、AI等属性带来广阔的货币化空间。这也是为什么,网易云音乐的发行市值能够达到腾讯音乐的约45%。对比B站、小红书等社区平台市场价值来看,其未来或仍有不小空间。

03、商业化效率持续提升 盈利预期表较清晰

反观经营数据。

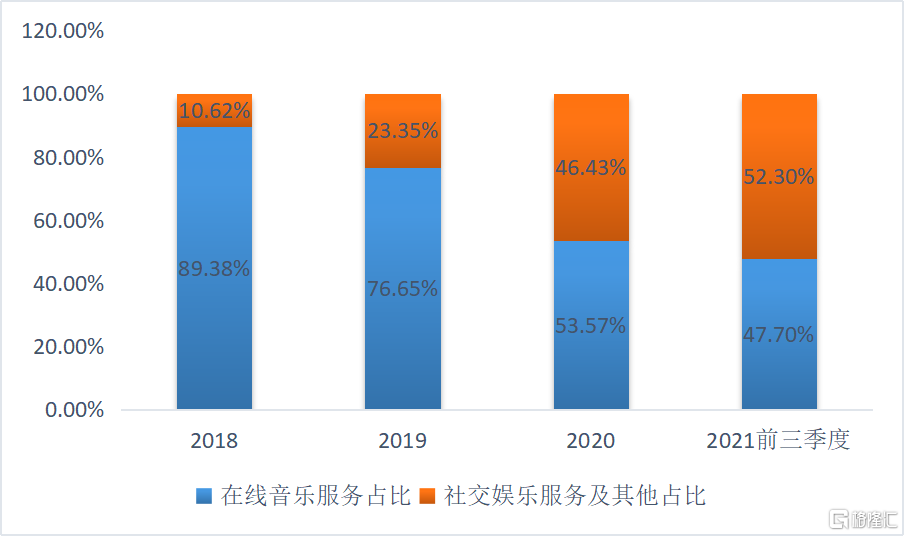

2018年至2020年,网易云音乐的收入规模快速增长,分别为11.48亿元、23.18亿元和48.96亿元,同比增速分别为101.94%和111.17%;其中,在线音乐服务收入由2018年的10.26亿元增至2020年的26.23亿元,保持两位数高增速;社交娱乐服务及其他收入由2018年的1.22亿元增至22.73亿元,呈现稳步增长态势。

同时期内,订阅付费占在线音乐收入的比例逐年提高,在2020年达到61%;直播收入占社交娱乐收入的比例提至2020年的99%。净亏损也由2018年的-115%收窄至2020年的-12%。

最新财季,2021年前三季度,网易云音乐收入达51亿元,同比增长52%。其中,在线音乐服务收入为24.36亿元,同比增长31.56%;社交娱乐服务及其他收入为26.73亿元,同比增长75.85%。且值得一提的是,其期内毛利率为0.4%,扭负转正。

(来源:招股书,格隆汇整理)

运营指标方面,网易云音乐的活跃、付费用户规模,以及付费率亦较快提升。

到2021年前三季度,网易云音乐在线音乐服务月活用户达1.84亿;在线音乐付费用户数达2752万,同比增长93.25%;在线音乐付费率达14.9%,位居行业第一。同时,社交娱乐服务月活跃用户数达2110万人;社交娱乐服务月付费用户数达58.37万人,同比增长92.64%。

整体看下来,网易云音乐的业务规模稳步扩大,两大细分业务的活跃用户数高基数下仍有增长趋势,付费用户数均近乎翻倍增长,社交娱乐服务更在短时间内迅猛爆发。叠加成本的有效管控,其盈利能力也在逐步加强,财务状况趋于改善,商业化效率持续提升,盈利预期表较为清晰。

展望未来,这一趋势可能会更加明显。如上文提到,音乐版权反垄断有助于版权成本降低,网易云音乐的成本结构预期将进一步优化,同时随着其业务持续增长,盈利可见度或较为清晰。在这方面,相比不少社区产品要更乐观。

再者,笔者认为还有几大因素,为网易云音乐商业化效率的持续提升提供出更坚实保障。

1)衍生社交娱乐服务增量可观

根据灼识咨询,国内在线音乐市场规模到2025年达到495亿元。而衍生出来的社交娱乐服务市场(例如音频直播、在线K歌)到2025年将达千亿规模,年复合增速也不逊色于在线音乐,可谓优质赛道。

网易云音乐已打造出标志性重点产品“网易云音乐”,以及附属社交娱乐产品,如“LOOK直播”、“声波”及“音街”,并再现展现高粘性、高转化,其音乐衍生社交服务项下的每月每付费用户收入指标高达504.1元。

2)继续发力内容及音乐社区

此次网易云音乐募资主要用于高质量内容库的丰富,以及音乐社区建设。

前者关系到网易云音乐对于用户的持续吸引力,同时,高质量内容是整个价值链、生态体系的核心,决定了商业化基础将得到优化。后者是网易云音乐扩展创新业务的基石,也是核心壁垒,在已形成差异化优势的前提下有望继续巩固其领先地位。行业视角下,竞争模式在根本上回归以人为本,对年轻人、高质量内容及社区的深入发力,将进一步彰显成长性,奠定其未来发展。

3)加速整合“朋友圈”

网易云音乐亦在加速整合“朋友圈”以扩大“能力圈”。例如,引入索尼音乐的基石投资,增强与头部版权方的合作深度;正式上线鸿蒙 HarmonyOS 服务卡片,成为首个鸿蒙生态跨设备流转音乐APP;与世界知名数字乐谱订阅库nkoda达成合作等。

04、港股科技互联网上市潮或再起

市场的角度,自2019年11月阿里巴巴回港二次上市以来,中概股和内地企业接连开启赴港上市之旅,频频掀起热潮。据统计,2020年全年共有146家企业在港股上市,其中包括网易、京东、新东方等热门股票。

这些企业的上市不仅增加了港股的资金量,提升港股市场活跃度,也在很大程度上促进了香港对于新兴产业估值体系的完善与提升,带动了一轮投资机遇。

今年三季度,各类黑天鹅时间叠加季节性等因素,新股上市较去年同期有所减少,且受累于市场清晰的普遍低迷等,上市企业表现平平。进而,多家企业暂缓或取消赴港上市进程。

再到近期,网易云音乐之后,微博、商汤科技、青瓷游戏等互联网科技顺利通过港交所聆讯,下半年港股首家重启全球发售的互联网公司——网易云音乐于今日登陆港交所,站上相似的历史节点,科技互联网股或将奔涌而出,引起港股IPO大潮。

笔者认为,2021年港股遭遇估值和盈利双煞,下行空间已十分有限,有望迎来估值修复窗口。随着港股市场环境转好,无疑将孕育投资机遇,作为高成长、稀缺性行业龙头,网易云音乐未来的市场表现仍值得期待。