今日财经市场5件大事:美伊和平协议预期提升、油价与债券收益率成焦点

虽然今年白酒板块被新能源吊打,但大A谁才是永远滴神,还依然是喝酒...其它行业各领风骚一两年,只有白酒靠着涨价,就能一直牛下去。

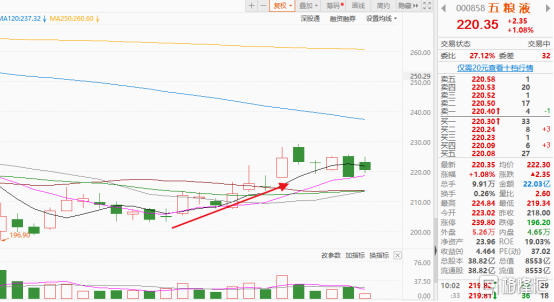

昨晚有消息传出八代五粮液(SZ:000858)的平均出厂价从889元将提升为969元增幅近9%,结果经过一夜的发酵,第二天得到了渠道经销商证实:“五粮液确实有收到涨价的说法。

在涨价利好的影响下,今天五粮液股价出现高开低走的走势。之所以为出现这样的走势,那是因股市作为预期市场,为在提价预期之下,近期白酒股已经出现一波反弹行情,现在算是利好兑现了。

对于五粮液涨价,官方表示主要是受上游原材料和生产成本上涨等因素影响,但作为一个毛利率超过80%的高端白酒行业,上游材料涨价并不会是主要原因。

可能更大的原因在于近年业绩增速放缓,迫于自业绩压力,不得不做出提价决定。

涨价是必然

以“稳定高增长”著称的五粮液,三季度业绩隐隐出现了“触顶”的迹象。

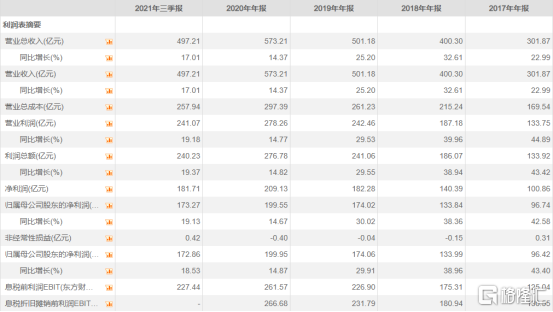

从数据上看,自2017年开始,五粮液的营收就一直维持着“双位数”增长。2017年到2020年五粮液的营收增速分别为22.99%、32.61%、25.2%和14.37%;而其净利润增速也同样亮眼,2017年到2020年的净利润增速分别为42.58%、38.36%、30.02%和14.67%。

不过,来到2021年,五粮液的业绩“天花板”开始隐现。

10月29日,五粮液披露了最新的三季报。根据财报数据显示,今年前三个季度,五粮液实现营收497.21亿,同比增长17.01%;实现净利润173.27亿,同比增长19.13%,营收、净利润“双位数”增长,这样的数据看似还算不错,但从单季度来看,业绩则没有那么乐观。

今年三季度,五粮液实现营收129.7亿,同比增长10.61%,增速远低于一季度的20.19%和二季度的10.61%;实现净利润98.72亿,同比增长11.84%,增速远低于一季度的21.02%和二季度的23.03%,业绩增速放缓明显。

其实业绩增速放缓,股价也是明显有表现。今年以来,五粮液股价持续走弱,截至12月1日收盘,其最新股价仅为220.31元,较2月份的高点354.61元跌去了40.69%,市值也较高点缩水近5202亿。

此外,目前五粮液还面临着一个巨大的挑战:龙头贵州茅台加大力度放量抑价对其造成的巨大压力。据悉第四季度,贵州茅台持续对社会渠道加大飞天茅台酒的放量,以平抑被炒作过高的茅台酒零售价。

实际上,贵州茅台就算不涨价,反而产品放量抑价,对其自身的影响并不大,因为其出厂价和实际销售价之间存在较大的空间,通过提高直营销售的占比,扩大线上销售范围,变相实施涨价,通过提高整个产品的利润率,达到提升整体业绩表现的目的。

这样操作,反倒是“老二”五粮液受到的影响更大,随着茅台放量抑价,很多五粮液的消费者可能转投贵州茅台,这将导致五粮液销量下降,影响其利润。

真是家家有本难念的经,五粮液是涨不动,茅台是涨太多。所以五粮液在提价,而茅台却在放货抑价。

当然还有就是五粮液的地位很尴尬,不涨价吧,离茅台的价格差越来越远,慢慢的“不高端”了,要被抛弃;涨价吧,品牌力支撑不起来,甚至可能出现终端价和出厂价倒挂,所以说涨价是必然。

因为五粮液上调价格可以跟随茅台实现高端品牌战略,同时有效提振业绩,拉动业绩增长此外,酱酒热下,大小酱酒企业如习酒、钓鱼台不断提价,抢占次高端市场甚至冲击到高端市场,涨价也是为了避免品牌价值被稀释。

所以说不涨是等死,涨价至少可以搏一把。

白酒提价,市场会买单吗?

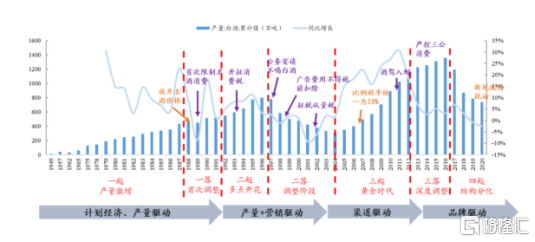

量价平稳运行,白酒进入稳增长时代。白酒行业未来将保持平稳运行,拆分量价来看,限额以上白酒产量保持下滑趋势,2020年白酒产量740.73万千升,同比下降2.46%,产量向头部企业集中趋势明确,次高端及以上销量保持相对较快增长,但中低档白酒销量持续萎缩。

价格端预计未来将保持平稳上移速度,价格快速上涨的阶段已经过去,价增更多来自于消费升级与结构升级,将呈现平稳提升,更有利于行业长期发展。预期2022年,白酒行业仍将保持平稳增长,高端和次高端白酒景气趋势将延续。

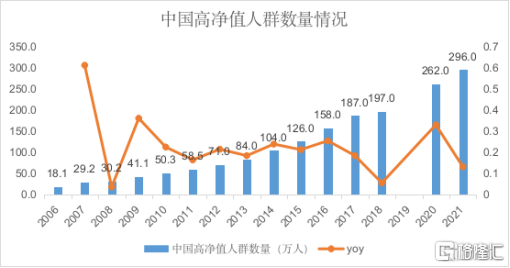

高端酒提价,需求端能否持续。这个问题我这么来回答,先看高端酒的需求人群变化,高端产品的需求是看最有钱一拨人的财富变化,下面这张图的数据来自招商银行私人财富报告,高净值人群是指可投资资产在1000万以上。2006年至2020年增长了13倍,年复合增速21%。其中,2015年至2020年增长1倍,年复合增速15.8%;预计2021年可近300万,较2020年增长13%。那么对于白酒的需求端来说,未来增长还是不会放缓。

另一方面,经过两次回调,从估值的角度看白酒板块已来到了相对安全的位置,中证白酒的PE(TTM)由6月份的60倍滑落到45倍。

此外,茅台(SS:600519)、五粮液的估值也回落到合理位置,目前两家的PE(TTM)分别为48.7倍与36.95倍,均向公司历史平均40.6倍与37.1倍靠近。

那接下去到12月,普遍有个非常大的预期就是提价,包括茅台,并且有个非常大的催化剂就是12月中下旬的经销商大会,在这之前,这个预期大概率会一直存在。当前白酒进入全年任务收尾阶段,需求及动销平稳,库存均处低位,那么业绩将得到提升,随后推动估值修复。

我们来简单测算下茅台酒一年3.5万吨,一吨大概2160瓶,提100块钱,就带来利润3.5*2160*100=75.6亿,扣掉17%增值税,还有62.75亿,再扣掉25%所得税,还有47亿利润,给40倍估值(假设估值不变),将增加市值=47*40=1880亿,当前茅台市值约23000亿,即每提价100块,毛估之下,理论上涨8%。

这段时间外资和机构也在持续增仓白酒股,明显就是为跨年行情准备,毕竟逢年过节白酒可是送礼佳品。临近年底白酒迎来估值切换,12月行业或提前进入春节备货阶段、龙头年底召开经销商大会等因素,可能会对股价形成催化。

那么本轮由市场催生的白酒行业涨价预期或许将在明年正式兑现,随着资金开始从高估值热点板块向下切换,合理估值区间的白酒板块有望重新获得配置。

结语

步入四季度的白酒消费旺季,白酒板块也给A股市场带来了不少遐想空间。但是还有一个大的宏观环境,让白酒备感压力。

目前虽然大方向消费还是疲软,而且白酒行业仍处于一个弱周期性的行情,大行情远未到拐点。

但是短期来说,不过白酒板块整体业绩增长较稳定,随提价效应带来的估值回升,保证了行业成长性,封杀了白酒股的回调空间。

市场先生时而疯疯癫癫,资金也经常追高抛低,随着白酒企业估值趋于合理从不乏机会,接下来可能有望重新得到市场关注。