韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

11月16日,据21世纪经济报道爆料,近期网游版号可能会恢复发放,最新一批的版号名单有可能在本月公布。

消息一出,顿时引起行业内热烈讨论。

当天下午,股市开盘后游戏板块异动拉升,盛天网络20cm涨停,顺网科技涨超10%,完美世界、新国脉、电魂网络、星辉娱乐跟涨。港股方面,网易涨逾6%,腾讯、哔哩哔哩均涨超3%。

为何如此?

1、游戏监管的“紧箍咒”愈加收紧

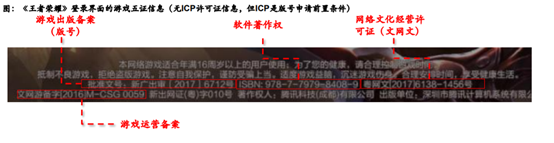

游戏版号,即游戏出版备案,由广电总局审批。所有网络游戏都必须完成版号申领,才能开放用户充值付费,没有版号的则只能作为免费测试版本。

今年,自国家新闻出版署官网7月22日公布了7月国产网络游戏国产网络游戏审批信息,到目前为止,已经连续3个月没有公布新一批版号审批名单,使得游戏行业陷入“无米之炊”。

国家新闻出版署官网中刊登的国产网络游戏审批信息

对于如此长时间的暂停版号下发的原因,相关从业者在接受采访时表示,“其实版号送审的流程仍然在继续,但许多已经送审的游戏的审批流程被打回去重新走。可能是因为要把新的未成年人网游防沉迷政策加入工作流程,许多游戏因为不符合要求被退回修改了。”

今年8月起,游戏监管政策密集出台,对未成年人保护及内容合规提出了更高要求。

8月30日,国家新闻出版署下发《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》,明确规定了所有网络游戏企业仅可在周五、周六、周日及法定节假日的20时-21时向未成年人提供1小时服务。

9月8日晚,中央宣传部和国家新闻出版署相关负责人会同中央网信办、文化和旅游部等部门,约谈腾讯、网易等重点网络游戏企业,以及游戏直播平台、游戏账号租售平台。

同时,实施统一的未成年人电子身份证认证,完善游戏审查措施。

巧妇难为无米之炊,内容再丰富、完成度再高的游戏,没有游戏版号,就无法正式上线。在游戏版号没有下发的这三个月中,大多数游戏公司的旗下业务多少都受到了影响。

来源:wind

如腾讯原本定于三季度上线的《英雄联盟手游》被延后至10月,《金铲铲之战》也被延后至8月末才上线。

这两款备受期待的产品迟到,直接导致腾讯游戏收入增速创下8.5%的新低。

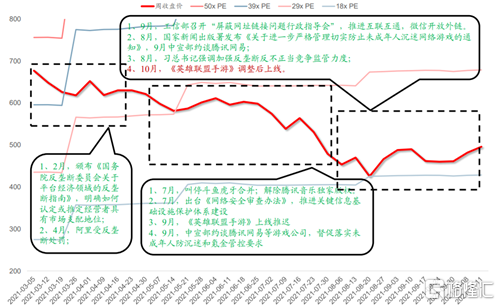

2021年监管前后腾讯股价变化

另一家巨头网易则相对幸运一些,公司原计划于三季度上线的《永劫无间》和《哈利波特:魔法觉醒》不仅如期面世,前者在上线后还打破了国产买断制游戏的销售记录,后者则在公测后的连续十多天霸占iOS手游畅销榜第一。

两大产品优异的表现,使得网易三季度在线游戏服务净收入达到159亿元,同比增长15%。

中手游方面也表示,“公司原定于下半年要上线的产品,也因为版号停发延期了。《仙剑奇侠传》IP手游因为等待版号,已经错过了正式上线的最佳档期。”

随着对未成年防沉迷监督的加强,游戏版号的审批势必会更加严格。

不过从另一个角度来看,游戏版号暂停发放也会在某种程度上倒逼内容的体制,正向的、优质的、服务优良的游戏内容最终会脱颖而出。

值得一提的是,2018-2020年,国家新闻出版署下发的游戏版号数量分别为2064个、1507个、1405个,持续下降。

今年会不会继续保持这个趋势呢?

2、回顾上一次版号停发的影响

实际上,游戏版号停止审批并非第一次发生。

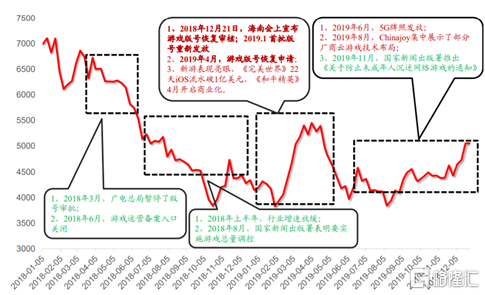

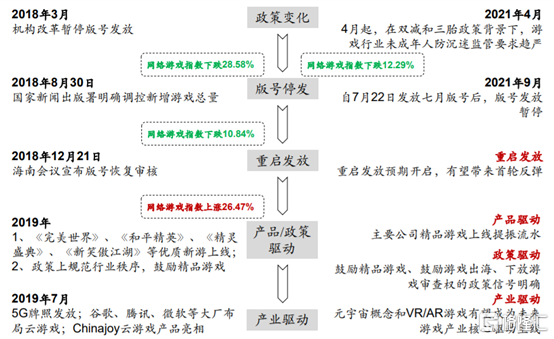

2018年3月29日,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,称因机构改革,将影响到游戏审批工作进度,游戏版号也暂停核发。

此后直到2018年12月21日,在中国游戏产业年会上,中宣部出版局副局长才宣布:首批部分游戏已经完成版号审核,正在抓紧核发。

从对游戏产业的影响来看。2018年,全国游戏市场销售收入为2144亿元,同比增长5.3%,较前三年每年约20%的增长明显放缓。

如凯撒文化、恺英网络等游戏公司均对2018年上半年业绩发布业绩修正报告,主要原因均为产品上线时间延期导致的不利影响。

举一个比较典型的例子。

2018年2月9日,腾讯《刺激战场》和《全军出击》在未取得版号的情况下全平台上线,在亏本经营了一年零三个月后,这两款游戏直至2019年5月8日获得版号后才全部停服,更新为《和平精英》并开放付费。

当然,腾讯在这期间也不是什么都没赚到。完全免费的游戏获得了当时大量好评,并俘获了大量玩家,至少抢占市场的目的是达到了。

这一年零三个月,腾讯互娱虽然外表光鲜,但实际上还是比较焦虑的。

《刺激战场》成为腾讯《王者荣耀》、网易《阴阳师》之后当之无愧的T0级手游,其爆火也使得腾讯在手游行业的地位再次稳固。

但比较尴尬的是,《刺激战场》虽然在当时拥有远超《王者荣耀》的用户数量,但由于没有版号,并不能正式上线运行,简单说就是无法开放充值功能赚不到钱。

海量的用户对任何一家互联网公司来说都是巨大的财富,但如果不能变现,那就很尴尬了。

从业绩来看,尤其是从2018年第二季度开始,腾讯控股 (HK:0700)手游和端游的收入环比双双下降,其中手游下降19%,端游下降8%。二季度总体游戏收入只有252.02亿元,环比下降12.43%,在总营收中占比仅34%。

相比于此前40%左右的份额,这一数据可以用大跳水来形容。

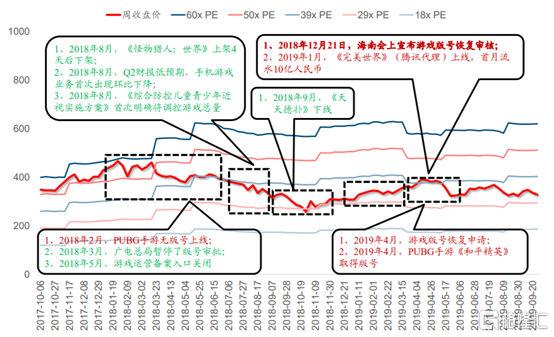

2018年版号停发前后腾讯股价变化

再从板块的涨跌幅来看,2018年4月至12月20日,整个网络游戏板块的下跌幅度在35%以上。

而自从12月21日宣布重新开始审批版号后,至2019年4月清理积压版号的高峰期,网络游戏板块反弹上涨的幅度接近30%。

显然,游戏版号的重新审批对板块回暖是一强劲助力。

来源:wind

简而言之,对游戏公司来说版号的获取就代表着收入来源。一旦游戏版号重新开始审批,各个公司也就能顺利推出新游戏,从而推动业绩增长。

3、两次版号停发有什么不一样?

过去的一段时间,如果要说哪个板块被炒作得最厉害,元宇宙概念可谓是一枝独秀。

由于其巨大的成长空间及广泛的产业链,加上各大互联网巨头纷纷表示拟布局其中,元宇宙板块的热度直线上飚。

虽然受制于当前的科技水平,元宇宙概念仍无法落地,但这并不妨碍它的火爆。

而作为元宇宙最先受益和最先应用的概念,游戏板块搭载元宇宙这趟快车也一路走强。

目前,元宇宙作为尚在探索阶段的互联网概念,开放的游戏是目前最容易想象的产品形态。

从发展的角度来看,元宇宙的逐步落地都将在游戏行业中得到展现;从技术的角度看,元宇宙相关软件和各种技术都基本上能够服务于游戏行业;再从内容的角度看,目前也只有游戏才能吸收大量用户进入虚拟世界。

所以元宇宙短期乃至中期内,主要落点仍在游戏行业。

大概是受到元宇宙概念的催化,从整体表现来看,版号的停发似乎对游戏行业的影响并不明显。不仅如此,三季度国内各大优质游戏研发企业还迎来了业绩拐点。

据《2021年7-9月移动游戏报告》显示,第三季度中国移动游戏市场的实际销售收入554.69亿元,同比增长9.09%。

前三季度,营收同比增长的游戏公司有24家,占比约70.59%。世纪华通和三七互娱营收均超百亿元,超半数游戏公司的净利润同比上涨。

此外,今年10月,中国移动游戏市场的实际营销收入达到186.38亿元,环比增长3.37%,同比微增0.48%。

上一次版号停发期间,游戏板块的下滑是比较明显的,直到版号恢复审核情况才好转。但今年,因为有元宇宙的驱动,游戏板块不仅没有下挫,反而愈发强劲。

这也是今年与2018年最大的不同之处。

4、尾声

最近两天,在多方利空消息的影响下,元宇宙板块的热潮似乎有些许消退。

对此,昨日,“人民日报评论”微信公众号针对元宇宙话题发文称,多远的声音不一而足,可以明确的一点是:虽然元宇宙似乎拥有广阔空间和多种可能,但目前还是一个尚未成型的新兴事物。每个人仍需理性看待当前的元宇宙热潮,警惕任何以科技和未来为名义的忽悠;是镜花水月还是触摸得到的未来,是资本炒作还是新赛道,是新瓶装旧酒还是科技新突破,下结论前不妨“让子弹飞一会儿”。

受此影响,今日元宇宙板块应声大跌,盘中板块跌幅一度超过4%,前段时间走势活跃的盛天网络、中青宝、佳创视讯等个股也纷纷下跌。

短期内,伴随元宇宙板块的震荡,游戏板块或许也会受到牵连。但从各大巨头争先恐后入局的态势来看,元宇宙的未来仍有想象空间。

同时,伴随后期游戏版号重启发放,市场预期开启,根据以往的经验,游戏板块还将迎来一波反弹。

叠加元宇宙概念的加持,游戏行业究竟会走到哪一步呢?