韩国散户投资者在Kospi创纪录波动后大举撤退

美联储11月议息会议,taper“靴子落地”,缩减速度“留有余地”。每月150亿美元(100亿美元国债+50亿美元MBS)的缩减步伐,意味着这轮削减宽松的计划很有可能在2022年6月完全结束。不过对于明年缩减的速度,美联储依然“留有余地”,“如果经济前景发生必要的变化,美联储也准备好调整缩减速度”——可能放缓,也可能加快。

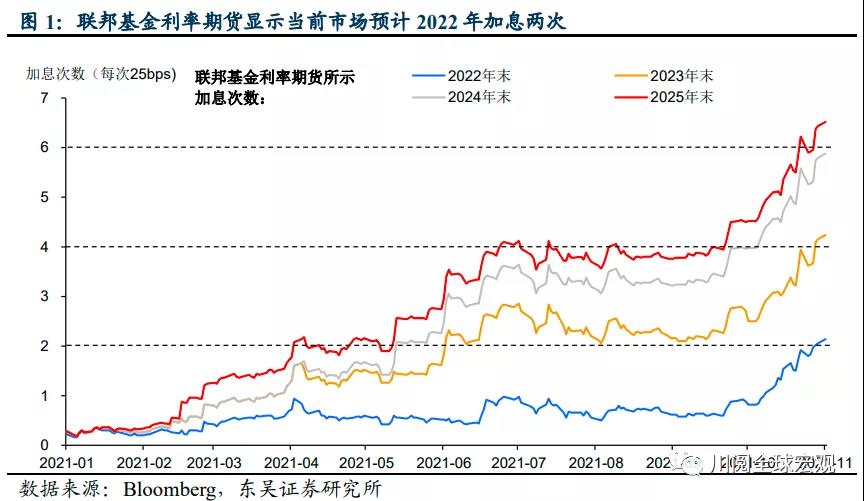

尽管taper落地,美联储继续咬定“通胀高企主要反映了暂时性因素”。美联储主席鲍威尔在新闻发布会上暗示加息可能是滞后的——强调供给因素是当前通胀的主导因素,而”货币政策无法缓解供给约束”,三大美股继续刷新历史新高。不过,从利率表现来看,这并未打消市场对于2022年加息两次的“疑虑”(图1)。

尽管美联储在本轮taper中汲取了2013年“削减恐慌”的教训,希望将taper和加息的标准区分开来,但我们认为当前通胀的持续高企确实对美联储提早加息构成风险。那么,未来什么样的条件会引发美联储加快taper的步伐,进而提前释放加息的信号?我们认为如下三种情形值得密切关注:

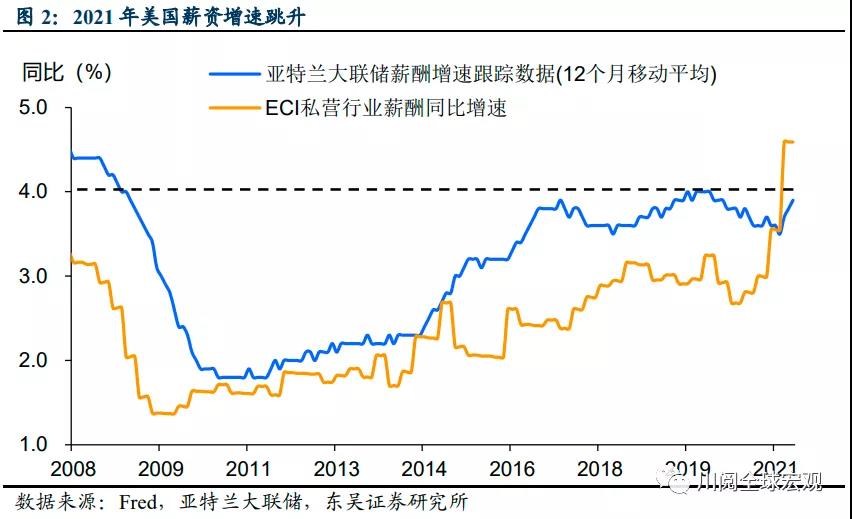

薪资增速超4%。在劳动力供给紧俏的背景下,2021年二三季度美国员工薪资增速跳升,二季度ECI从3.6%飙升至4.6%(图2)。鉴于增强的失业救济金已经于9月初到期,后续随着劳动力供给的逐步恢复,工资增速理应回落至4%的区间内。如果2021年四季度工资仍维持二三季度的增速,美联储可能会倾向于提前加息。

长期通胀预期的失控。如美联储此前所言,长期通胀预期保持稳定是本轮通胀的回升是暂时性的一大证据。然而,无论是从家庭调查还是市场的指标里看,近期长期通胀预期的回升都接近美联储合意区间的上沿,如果未来密歇根大学调查的长期通胀预期持续高于3%,或者10年期美债的盈亏平衡通胀率持续高于2.6%,都将引发美联储对于长期通胀预期失控的担忧,从而加快其加息步伐。

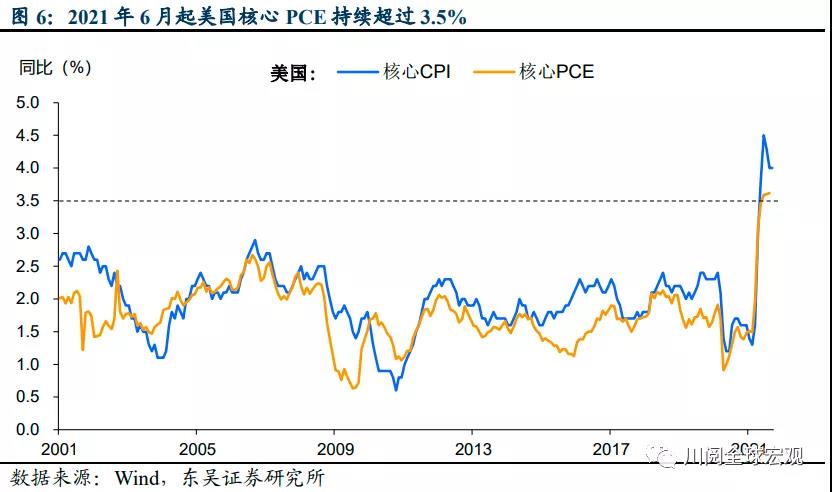

非暂时性通胀保持高位导致核心PCE超过 3.5%。通胀的持续性可以通过从整体通胀中剔除反周期性来判断,我们此前报告介绍了颇具代表性的亚特兰大联储粘性价格CPI和旧金山联储的周期性核心PCE。当前前者已飙升至金融危机后的新高,后者接近疫情前的高点(图4、图5)。而2021年6至9月美国核心PCE已持续超过3.5%(图6),上述两指标的持续回升可能促使2022年核心PCE维持高位,促使美联储加息来应对。

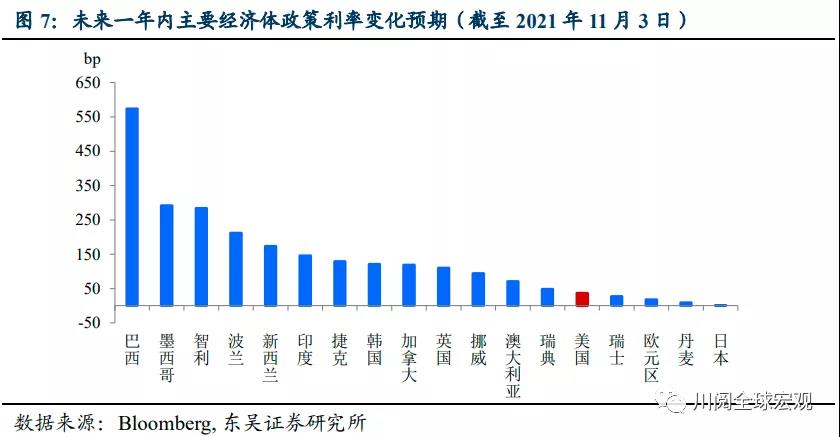

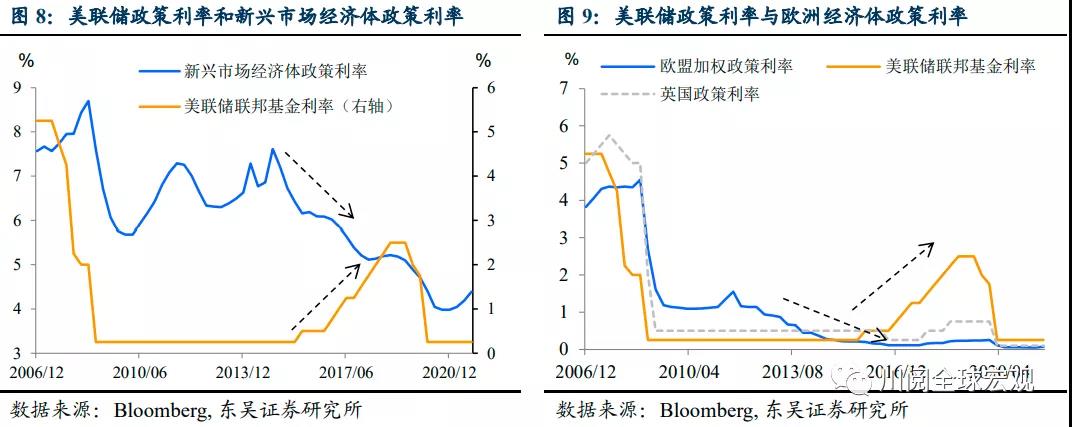

另外值得注意的是,外部货币政策环境可能成为美联储加息的重要催化剂。2021年以来在通胀的压力下,部分新兴市场经济体和发达经济体(比如韩国和挪威)已开始加息,在全球加息(预期)浪潮中美国已经处于落后的位置(图7)。这与以往明显不同,以2015年为例,当时新兴市场经济体和非美发达经济体仍处于降息周期中,“逆 行”的美联储加息落地缓慢而艰难(图8、图9),而这一次我们可能不应低估美联储 2022 年加息的决心和概率。

风险提示:疫情扩散超预期,美联储货币政策超预期收紧