韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

主要观点

9月数据简述:量缩价升,利润增速回落

9月,利润两年平均增速是13.6%,8月为14.9%。库存方面,截止至9月,库存同比为13.7%,前值为14.2%。

量、价、利润率拆分来看,量下价上,利润率上行。PPI 9月当月同比为10.7%,前值为9.5%。工业增加值9月两年平均增速为5.0%,8月为5.4%。9月利润率为6.62%,此前8月为6.47%。往年看,9月利润率一般都高于8月,过去十年9月利润率平均比8月高0.25%。今年9月仅比8月高0.15%。

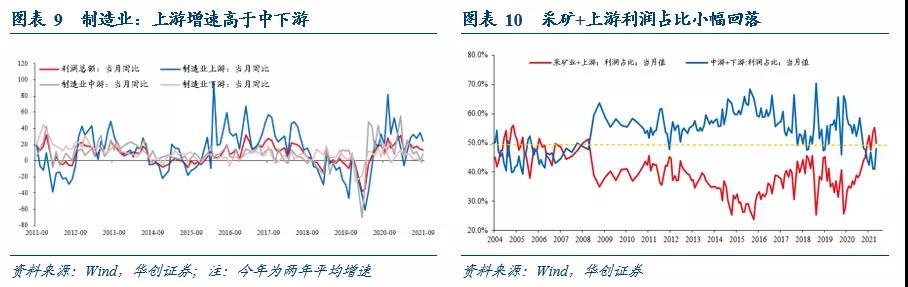

行业层面:从利润同比增速来看,9月制造业上游两年平均增速为24.4%,低于前值34.7%。中游两年平均增速为7.74%,高于前值0.8%。下游两年平均增速为2.1%,低于前值-0.9%。

9月数据点评:利润去哪了?

就工业整体而言,今年是利润大年。前9个月的利润是6.3万亿,已经超过了2019年全年利润(6.2万亿)。我们对利润去向作一些探讨。

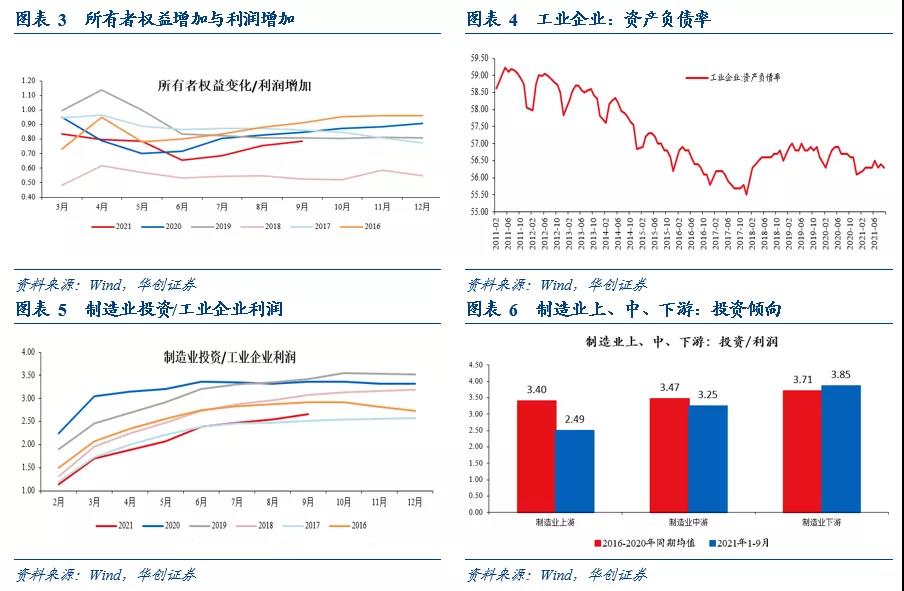

(一)资产侧:由于利润的增加会带来资产的增加。可以分析的是利润的增加更多用于补充流动资产还是扩产能。我们发现今年利润用于补充流动资产更多一些,用于扩产能少一些。更具体一点是,流动资产中,利润可能更多用于补充存货。扩产能中,上游行业利润转为投资的比例低于往年。

具体数据层面,流动资产变化的分析参见正文。

对投资的影响,以制造业投资额/工业企业利润这一指标评估企业投资倾向。前9个月,1单位的利润带来2.65单位的制造业投资。这一系数相比过去五年是偏低值,仅略高于2017年。更具体的,制造业上、中、下游中,投资倾向明显低于往年的是上游,今年上游投资倾向2.49,过去五年均值是3.4。此外,目前上、中、下游中,投资倾向最低的也是上游。

(二)负债与权益端:利润的增加带来的是所有者权益的增加。对负债的影响是间接的(如果通过资产去偿还债务的话,可以减少债务)。我们可以评估利润留存比例。计算所有者权益增加值/利润增加值这一指标,越高说明利润留存比例越高,越低,说明利润较多分配给了股东。3-9月,增加的1单位利润中仅留存0.78单位,这一留存比例过去五年仅高于2018年,属于偏低水平。

至于利润是否更多用于偿债。不太好判断。仅从资产负债率的角度看,今年以来工业企业资产负债率是小幅增加的。

风险提示:

工业品价格持续上行。

报告目录

报告正文

一、利润在用于何处?

就工业整体而言,今年是利润大年。前9个月的利润是6.3万亿,已经超过了2019年全年利润(6.2万亿)。我们对利润去向作一些探讨。

从资产侧,由于利润的增加会带来资产的增加。可以分析的是利润的增加更多用于补充流动资产还是扩产能。我们发现今年利润用于补充流动资产更多一些,用于扩产能少一些。更具体一点是,流动资产中,利润可能更多用于补充存货。扩产能中,上游行业利润转为投资的比例低于往年。

具体数据上,以流动资产增加额/利润增加额这一指标评估利润是否更多用于补充流动资产。今年3-8月(考虑到工业企业样本的变化,以每年2月的数作为比较基准),1单位的利润,带来流动资产1.33单位的增加。这一增加系数相比过去五年,是偏高的,仅低于2020年。由于流动资产中包括现金、存货增加等分项。我们进一步计算存货增加/利润增加这一指标。3-8月,1单位的利润增加带来的是0.34单位的存货的增加,这一增加系数远高于过去五年。

用于投资方面,以制造业投资额/工业企业利润这一指标评估企业投资倾向。前9个月,1单位的利润带来2.65单位的制造业投资。这一系数相比过去五年是偏低值,仅略高于2017年。更具体的,制造业上、中、下游中,投资倾向明显低于往年的是上游,今年上游投资倾向2.49,过去五年均值是3.4。此外,目前上、中、下游中,投资倾向最低的也是上游。

负债与权益端,利润的增加带来的是所有者权益的增加。对负债的影响是间接的(如果通过资产去偿还债务的话,可以减少债务)。我们可以评估利润留存比例。计算所有者权益增加值/利润增加值这一指标,越高说明利润留存比例越高,越低,说明利润较多分配给了股东。3-9月,增加的1单位利润中仅留存0.78单位,这一留存比例过去五年仅高于2018年,属于偏低水平。

至于利润是否更多用于偿债。不太好判断。仅从资产负债率的角度看,今年以来工业企业资产负债率是小幅增加的。

二、9月工业企业利润数据点评

(一)整体情况:利润率回落、利润增速回落

今年1-9月规模以上工业企业实现利润总额6.34万亿元,相比2019年,两年平均增长18.84%。其中9月,两年平均增长13.6%,8月为14.9%。库存方面,截止至9月,库存同比为13.7%,前值为14.2%。分所有制看,9月国企两年平均增长为14.4%,外企为8.7%,私企为12.6%。1-9月,国企利润两年平均增长为23.5%,外企为16.2%,私企为14%。

量、价、利润率拆分来看,量下价上,利润率上行。PPI 9月当月同比为10.7%,前值为9.5%。工业增加值9月两年平均增速为5.0%,8月为5.4%。9月利润率为6.62%,此前8月为6.47%。往年看,9月利润率一般都高于8月,过去十年9月利润率平均比8月高0.25%。今年9月仅比8月高0.15%。

(二)行业情况:上游增速好于中下游

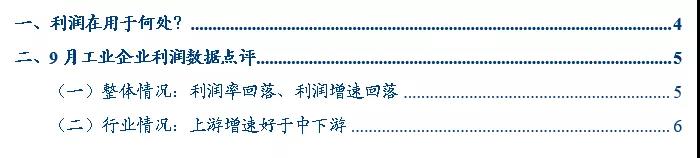

从利润占比来看,采矿+制造业上游1-9月为49.4%,前值是49.3%,去年全年是35.6%。当月来看,9月采矿+上游占比为50%,前值为55.2%。

从利润同比增速来看,9月制造业上游两年平均增速为24.4%,低于前值34.7%。中游两年平均增速为7.74%,高于前值0.8%。下游两年平均增速为2.1%,低于前值-0.9%。

从利润率来看,9月制造业上游利润率为6.7%,低于前值7.1%。中游,9月利润率为6.2%,高于前值5.0%。制造业下游9月利润率为5.6%,与前值5.6%持平。