英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

要说今年的医药板块中谁过得最惨,长春高新如果排第一的话,那恒瑞医药 (SS:600276)必须是第二。前者的市值5个月蒸发了1500亿,后者则是10个月蒸发了近3000亿。

无独有偶,这俩兄弟暴跌的原因都是影响医药行业营收最尖锐的一把利刃——集采。

自去年公布了国家集采名单之后,被“阴云”笼罩的恒瑞医药股价也是一路下跌,直接腰斩。尽管恒瑞在半年报中明确透露,集采主要影响从三季度开始,但从19日晚间恒瑞发布的前三季度业绩报告来看,情况确实挺糟糕的。

不过股市已经在10个月的时间内将如今的这个预期跌了出来,昨晚也有股民表示,业绩落地之后股价还会上涨,恒瑞医药今日开盘后股价表现也是如此,低开高走,最终收涨3.97%,报51.6元/股。

不过这份三季报到底展现出了恒瑞医药的何种境地?

01、仿制药阵痛不断

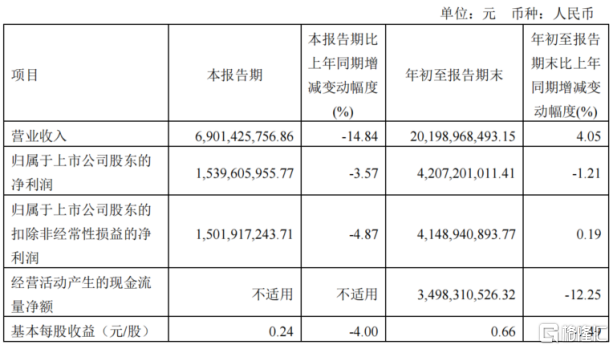

从最基础的数据来看,恒瑞医药2021年前三季度实现营收202亿元,同比增长4%;实现归属上市公司股东净利润42亿元,同比下降1.21%。细分看,第三季度实现营收69亿元,同比下降14.8%;实现归母净利润15.4亿元,同比下降3.6%。

如此来看,这是恒瑞医药自2010年一季度以来,近11年内来首次出现了负增长的状况,只不过当时的情况是因为之前的同比基数过高了。

作为A股医药赛道中典型的成长股,恒瑞医药一直被认为是有机会挑战国际医药巨头的代表,因为即使是在2019年集采造成国内仿制药厂商一片哀嚎的时候,恒瑞医药也保持住了可观的利润增速,但现在连恒瑞也正在经历转型的阵痛期。

尽管未在三季报中说明,但受到国家和地方带量集采的强烈影响,恒瑞医药的仿制药销量开始下滑,自去年11月份开始执行的第三批集采涉及的6个药品,在上半年的销售收入环比下滑了57%,且从2018年至今,恒瑞医药进入国家集采的仿制药共有28个品种,中选了18个品种,平均降价幅度高达72.6%。

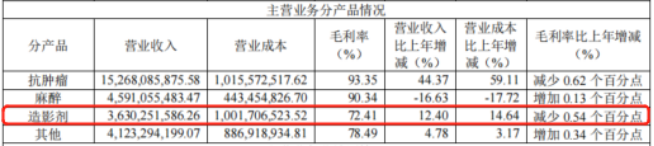

在今年6月的第五批集采中,普遍被市场看好的造影剂“碘克沙醇”也首次被纳入名单,作为恒瑞的主营业务,2020年就贡献了36亿元的营收,占比13%,其利润贡献占比也高达10.8%。

(来源:2020年财报)

且有相关资料显示,恒瑞医药的碘克沙醇在2019年就已经占据了中国公立医疗机构50%的市场份额(约18亿元),如果中选后,也将会以价换量给公司创造更多的销售。但出人意料的是,在8进6中,恒瑞医药失标了,痛失了公立医院造影剂市场。

要知道,集采前碘克沙醇刚刚通过一致性评价(仿制药与原研药质量疗效一致的评价),累计研发投入为860万元,毕竟还仿制药确实还是恒瑞医药营收的关键。2019年底,恒瑞医药副总经理曾经表示过,恒瑞医药2018年174亿元的营收中,仿制药营收占比超过80%,而创新药占比不到20%。

不过近几年来,市场也看到了恒瑞转型的决心,从中报业绩来看,恒瑞医药的创新药收入比重同步提升,上半年实现销售收入52亿元,占整体销售收入的39%,但恒瑞的创新药之路真的能顺利的走下去吗?

02、转型成功 or 失败?

为了应对仿制药的的阵痛,恒瑞医药近两年来一直在不断地加大创新研发能力,推出新品。从2020年报数据中来看,研发的资金达到50亿元,同比增长28%,其研发投入在国内药企中的排名仅次于投入85亿元的创新药企百济神州,位列第二。

(2020年生物医药企业研发投入情况)

从昨晚公布的三季报来看,研发费用还在维持着较高的增速,2021年前三季度累计投入研发资金41.42亿元,同比增加23.9%,占营业收入的比重达到20.5%。这也是导致净利下滑的另一个重要因素。

10月15日,在恒瑞医药自己举办的首届“研发日”上,重新出山的孙飘扬分享了目前公司目前的发展现状,其中也提到了对于仿制药管线的减少和裁员。目前恒瑞已有8种创新药在中国上市,另有50余种创新药正在临床开发当中。

不过多并不代表好,从中报公布的在研新药类型中可以看到,种类最多的还是恒瑞医药的主要营收点——肿瘤,其在研新药为17个,剩下分别是糖尿病3个、风湿免疫3个、心血管疾病2个等。

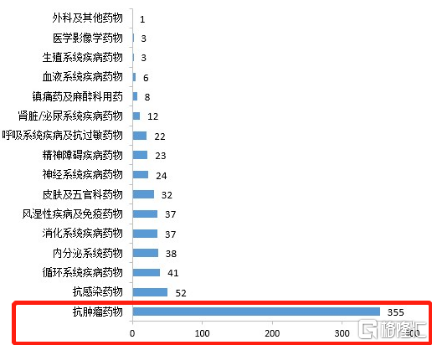

但肿瘤这一赛道,可以说是要多拥挤有多拥挤了。自从2014年首款抗肿瘤药物PD-1被获批上市之后,中国的PD-1抗癌赛道就被打开了,截至2020年9月,中国PD-1抗体的临床试验已达4400个。而仅仅2020一年,CDE就批准了650项抗肿瘤药物临床试验申请项目,其中化学药355项,生物药294项。

(2020年1类创新化学药IND申请情况)

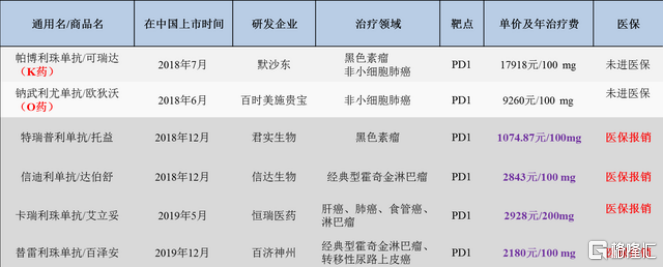

且随着越来越多PD-1药品的出炉,原本一片蓝海的市场也化身红海,在2019年底公布的国家医保谈判目录中,信达生物的信迪利单抗杀出重围城成为首个被纳入医保的PD-1抗癌药物,随后2020年,恒瑞等三家企业的产品也谈判成功,平均降价为78%。

尽管对于恒瑞来说,PD-1的集采降价也实现了以价换量,给2020上半年的销售业绩带来了可观的增速。但在过去多轮医保谈判后,一瓶200mg的卡瑞利珠单抗价格由19800元/瓶降至2928元/瓶,降幅达85%,并于2021年3月1日起开始执行医保谈判价格。

而各地医保执行时间不一等诸多问题也导致其二季度的销售收入环比负增长。利润的压缩和竞争巨大的红海市场也让恒瑞未来的路有些难走。

且即使是按照预期国产第二梯队产品将在2022年陆续获批,再次角逐明年的国家医保谈判,但可预见的是,目前恒瑞医药所研制的创新药方向,一定是竞争越来越激烈的,面临着降价困扰的恒瑞如果没有强劲的大单品接龙,业绩还将会再下一个台阶。

另一方面,对于目前的恒瑞医药来说,尽管研发费用支出仍在保持着较高的增速,但其与以创新药起家的百济神州、君实生物相比确实是不占优势,毕竟征战海外的百济神州可是顶着亏损烧钱研发新药的。且从2020业绩来看,恒瑞医药国内利润占比将近98%。

虽然灵魂人物创始人孙飘扬正式回归后,市场也能看到恒瑞医药决心征战海外的野心,不仅仅在以往涉及的CRO领域上发展海外生意,还增加了出海的进程,目前有24项临床研究正在海外开展,其中已有5项研究获得了FDA的IND批件。

但走向国际化意味着势必会影响到公司的业绩当中,对于以往走成长性路线的恒瑞来说,很难不顾忌利润而大手笔的烧钱,且孙飘扬也在交流会中也表示不想把整个公司都拖入国际化的大投入当中。

03 、结语

对于现在的恒瑞医药来说,正在大刀阔斧的斩去起家的当家生意——仿制药,把重点放在了PD-1、19K、吡咯替尼等创新药上。但这是一个漫长的过程,现在的恒瑞医药还是陷入了业务切换的尴尬期当中,也不可能在短时间内出现业绩扭转的情况。

不过最新公布的三季报显示,截至9月30日,公司的股东户数已经增加至72万户,与去年三季末的29万户相比,股东人数在一年的时间内增长了150%。也就是说在恒瑞医药一路下跌的过程中不断地有投资者抄底。

看回现在恒瑞医药的股价,中报业绩的失速已经将估计进行了一波重新的调整,这也是今天股价小幅反弹的重要原因,且相比几乎全靠生长素贡献营收的长春高新来说,恒瑞医药还有着一个新的机会。但面临着竞争如此激烈的市场,很难说恒瑞医药会不会出现“戴维斯双杀”的风险。