美国CPI今晚登场,美指期货集体下跌!WTI原油逼近100美元大关,币圈近13万人爆仓

01、美联储9月议息会议鹰鸽交织

美国时间9月22日,美联储公布9月联邦公开市场委员会(FOMC)会议声明,将维持基准利率和购债规模不变,其中鲍威尔提及“如果进展大致如预期,则资产购买步伐可能很快就会放缓”。而经济预测和点阵图显示加息预期也进一步提前。

但市场对鲍威尔解读存在一定的分歧。有分析师认为,美联储正变得更加鹰派。联邦基金期货价格显示,到2022年12月加息的可能性为80%,该指标显示,美联储的态度是强硬的。

也有分析师认为,美联储对taper和加息等重要政策转向给出的信息很模糊,比如FOMC会后声明只是称“预计很快开始减少资产购买”,但没说明具体何时开始,其中长期政策路径仍不明朗。

不过,市场对于此次议息结果的反应是积极的。会议当日收盘,美股集体上涨,美元指数强势拉升,盘中涨至93.5美元上方,美国10年期国债收益率下跌1.7个基点至1.307%。

点评:

一方面,市场有解读认为鲍威尔一反常态“鸽”派,暗示Taper靴子基本落地。原因在于目前美国经济整体恢复水平超出预期,同时通胀压力持续。

目前来看,美国经济整体恢复情况已经具备启动缩减购债的稳固经济基础,整体通胀水平也满足美国启动缩减购债的条件。同时,如果延迟Taper也有可能对市场产生更大风险,不仅会进一步助推美国通胀预期上行,还可能诱发新一轮的流动性风险。

由于经济依旧面临诸多长期不确定性,这也意味着尽早使货币政策正常化有助于换取更多的政策空间以应对上述风险。尤其是4季度为财政与货币信号集中释放时点,可能导致市场波动加剧。

所以综上货币等方面来看,11月美联储会议大概率正式宣布Tape。而在财政方面,由于10-11月将是美国债务上限问题到期、拜登3.5万亿基建计划表决的关键时点,所以仍需要关注市场波动放大的风险。此外,美联储有可能会受到来自欧央行确认边际转紧后,因为套利交易流入美国的资金有回流的动力而带来额外的压力。

而至于Taper对市场的冲击方面,有观点认为在正式公布至实施一段时期的反应时间冲击较大,但短期内市场偏好依然较高。不过Taper实施之后短期内,全球市场将进入震荡反应期,风险溢价上升,流动性将会发生结构性的变化,大量资金可能会向美国市场继续汇聚,新兴市场面临着显著回调的风险,美债收益率加速上行,全球股市下跌,大宗商品走低等。

尤其是随着美联储Taper临近,中国核心资产可能会面临一定的调整压力。但与由于市场或将提前消化预期,而且当前中美经济联动力量远远弱于以前,真正需要关注的仍是贸易和大宗商品价格方面,以及未来美国通胀和就业市场走势变化。

02、新加坡发布SPAC主板上市规则

9月2日,新加坡交易所(SGX)正式发布了特殊目的收购公司(SPAC)的主板上市规则。该规则将于2021年9月3日正式生效。

继韩国和马来西亚两国证券交易所后,新交所成为亚洲第三个引入 SPAC 机制的证券市场。另外,港交所也计划就 SPAC 上市进行相关咨询。亚洲两大金融中心有望就 SPAC 上市展开竞争。

新交所SPAC上市企业需要满足的条件如下:

1、SPAC上市市值不可低于1.5亿新元;

2、SPAC必须在上市后的24个月内完成并购交易。如符合相关规定条件,期限可延长最多12个月;

3、在SPAC上市到并购交易后六个月内,发起人股份处于锁股期;符合相关要求的发起人则得就所持股份的50%履行多六个月的锁股期;

4、根据SPAC的市值规模,发起人必须在SPAC上市时认购不低于2.5%至3.5%的股份(股票、单位或认股权证);

5、只有获得过半数独立董事的批准和过半数股东的投票支持,才能进行并购交易;

6、股东所持有的认购权证可以与普通股分离。认购权证行权导致的股东稀释影响不得超过50%;

7、所有独立股东均享有赎回权;

8、发起人在SPAC上市时持有的“提振激励”(promote)股份上限为20%。

点评:

SPAC是在证券交易所上市的空壳公司,最早发源于加拿大和澳大利亚的矿业企业,但是后来在更开放和鼓励创新的美国和英国取得成功。

总体来看,这种上市融资方式集中了直接上市、海外并购、反向收购、私募等金融产品特征及目的于一体,并优化各个金融产品的特征,完成企业上市融资之目的。

亚洲国家中,韩国于2009年成为亚洲国家中首个引入 SPAC 上市的国家,并在2010年出现了首家 SPAC 上市公司;马来西亚证券委员会亦在2009年制定了专门针对 SPAC 的特定监管框架,并纳入马来西亚公司法监管体系。

中国证监会主席易会满近期在第60届世界交易所联合会( WFE )年会开幕式上指出, SPAC 模式的上市融资对传统的 IPO 模式形成了颠覆性挑战。但该上市模式是否在每个市场都具备条件,需要进一步跟踪和研究。

但今年以来,SPAC上市也在不断给股市注入狂热。彭博数据显示,今年全球公司通过SPAC筹集了共计1300亿美元的资金,但随着最近美国证券交易委员会加大对SPAC的调查力度,这类上市的步伐有所放缓。

今年1月至8月底,新加坡证交所的IPO筹资总额降至2.39亿美元,创六年来新低。同期东南亚地区IPO筹资总额约为84亿美元,新加坡的数据已落后于马来西亚、菲律宾、印度尼西亚和泰国。

另据道琼斯数据(Dow JonesMarket Data)对SPAC的数据的分析,截至二月中旬已完成SPAC上市的137家公司的总市值已累计下跌了25%,而同一时期的IPO上市公司的的ETF下跌了12%,道琼斯工业平均指数涨了13%。

03、港交所为正式推出SPAC上市机制铺路

9月17日,港交所就SPAC上市机制征询市场意见,进一步铺路SPAC上市机制的正式出台。不过,从咨询文件细则来看,港交所对SPAC态度较为谨慎,门槛比较高,更多是作为提供给符合上市资格的公司另一补充渠道。

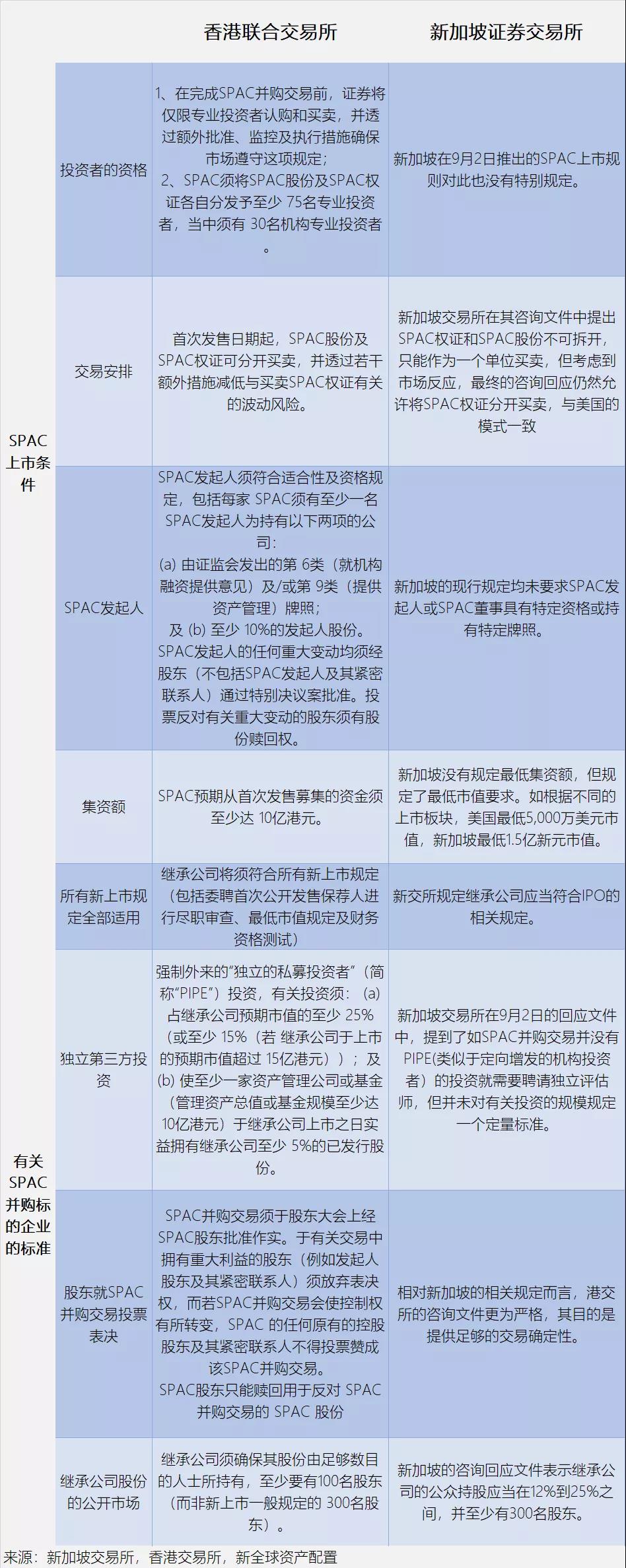

咨询文件显示,SPAC证券将仅限专业投资者认购和买卖,并购交易后买卖继承公司的股份将不受此限;SPAC发起人必须有至少一名证监会持牌公司并持有至少10%发起人股份,发起人持股上限为30%;SPAC预期首次发售募资不低于10亿港元。若SPAC未能在24个月内公布并购交易,或未能在36个月内完成并购交易,必须清盘并将集资款另加应计利息退还股东。

点评:

事实上,早在今年年初,就有媒体称香港监管机构考虑为SPAC挂牌的发起人以及其收购目标,制定比美国更严格的规则。

例如,对投资人在完成SPAC并购交易前,证券将仅限专业投资者认购和买卖;SPAC的发起人中,至少要有一名具备香港证监会发出的第6类(就机构融资提供意见)及或第9类(提供资产管理)脾照,并持有至少10%的发起人股份;SPAC首次公开发售最低集资额为10亿港元等。

但对比新加坡和美股SPAC的门槛来讲,港股SPAC应该是介于两者之间。而与新交所相比,港交所已成为中资企业境外上市的重要目的地,所以在监管方面,香港和内地的监管机构沟通更为顺畅。

港交所与新交所SPAC上市机制异同:

另一方面,由于目前中资VIE赴海外上市遭到更严格的监管和“SEC暂停中概股上市”等影响,意味着中概股回归港股的可能性正在逐渐增大,港股SPAC也被认为是对退出路径的另一个补充。

但对于港股SPAC是否利好一级市场也看法各异。一方面,由于目前国内一级市场退出路径单一,而美股VIE的关闭对想要筹备海外上市的公司形成了一定的压力。这种情况下,港股SPAC的推出无疑是给一部分符合条件的企业带来更便捷的融资途径,使其实现更快速的上市。

但另一方面,鉴于其借壳上市的方式,若审核管理等不到位,势必也会造成一些浑水摸鱼的现象。不过整体来看,随着退出路径的增加,对于一级市场的VC/PE来讲,短期内应该也会产生一定的利好。

04、最高法再谈反垄断

9月23日,国新办举行新闻发布会,介绍司法审判服务保障全面建成小康社会有关情况。谈及反垄断司法,最高人民法院分管日常工作的副院长贺荣表示,最高法将公布一批反垄断反不正当竞争典型案例,出台反不正当竞争司法解释。

点评:

今年以来,反垄断一词被频繁提出,监管也加快了治理步伐。反垄断本质是为了促进市场公平竞争,让更多的竞争者加入进来,并非制约企业的发展。

早在今年4月22日,最高人民法院知识产权法庭副庭长郃中林就曾提到“注重加强司法反垄断特别是互联网平台反垄断工作,积极营造市场化法治化国际化营商环境。”

而从目前国内反垄断治理情况来看,也主要以互联网平台为标的。例如,今年1月份,国家市场监督管理总局对腾讯2016年7月份收购中国音乐集团股权涉嫌违法实施经营者集中行为立案调查;7月26日,腾讯音乐宣布告别独家版权。

4月份,阿里巴巴因实施“二选一”垄断行为被行政处罚;同月,国家监管部门约谈34家平台公司,明确严肃整治平台公司滥用市场支配地位等垄断行为等。

放眼国际,近年针对互联网企业的反垄断主要集中在美国和中国两个国家,而美国为最。2017年至2020年12月10日,谷歌、亚马逊、脸书、苹果等科技巨头在全球范围内遭遇了111起反垄断调查及纠纷,其中谷歌37起,苹果30起,亚马逊29起,脸书15起。

另外,行业方面,就在最高法谈反垄断的随后一天,人民银行党委委员、副行长范一飞在出席的第十届中国支付清算论坛时,也着重强调了对平台企业支付监管的反垄断治理,表示央行坚决落实党中央反垄断和防止资本无序扩张的战略部署,同时坚决推动支付领域反垄断向纵深发展。

对此,行业解读为金融科技巨头们将告别“赢者通吃”局面,巨头们后续发展也需要更加注意消费者隐私保护等。