韩国散户投资者在Kospi创纪录波动后大举撤退

今天凌晨结束的美联储9月会议备受关注,市场的关注点主要集中于如下两个问题:一是年内taper的计划是否会浮出水面?二是未来加息路径是否会有新的变化?

对于上述两个问题,我们认为将时点和节奏分开来看都是必要的。具体而言,美联储taper对于市场的影响重在节奏而非开启的时点,但加息对市场的影响则是时点和节奏兼而有之。

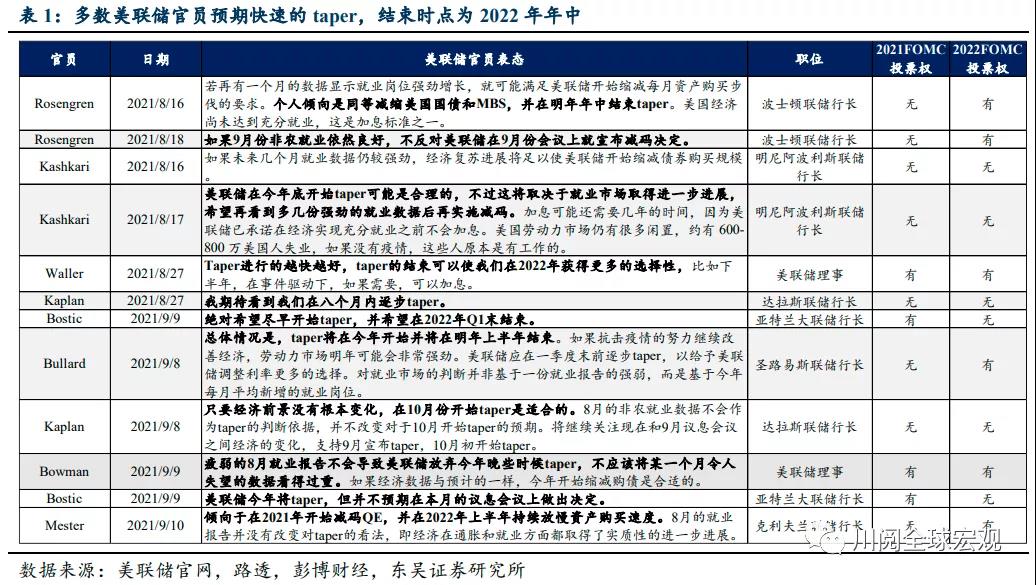

从taper的时点来看,美联储很可能会在11月宣布taper。尽管Delta疫情的反复导致美国经济复苏放缓,我们认为这对美联储11月宣布taper影响有限,9月会议纪要中明确提及“如果经济复苏继续大致符合预期,委员会认为很快(soon)就需要放缓资产购买的步伐”。正如我们此前的分析,2017年以来美联储在做出重大货币政策决策(比如缩表)的前一次会议上,往往会使用“很快会(relatively soon)”这一措辞作为暗示。

更值得关注的是,taper的速度很可能比市场预期更快。由于美联储已明确表明只有在taper结束后才会考虑加息,因此taper的节奏的变化就显得更为重要。鲍威尔在新闻发布会上表示“与会者的一般性观点是,只要复苏维持在合理节奏,taper在明年(2022年)年中结束是合适的”。假设美联储11月宣布、12月开始taper,且保持每月缩减150亿美元(国债和MBS分别100亿美元和50亿美元)的步伐,则taper将在2022年7月结束,这比市场每次议息会议缩减150亿美元的预期速度要更快。

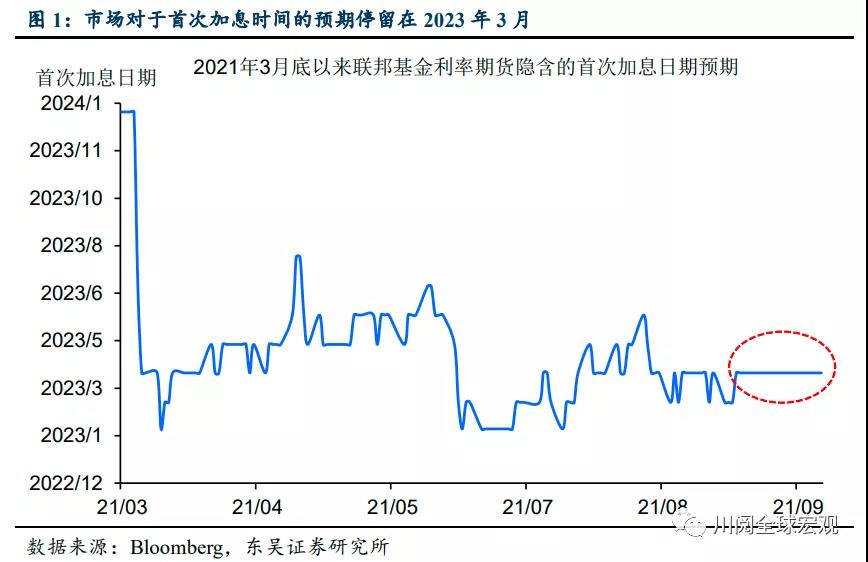

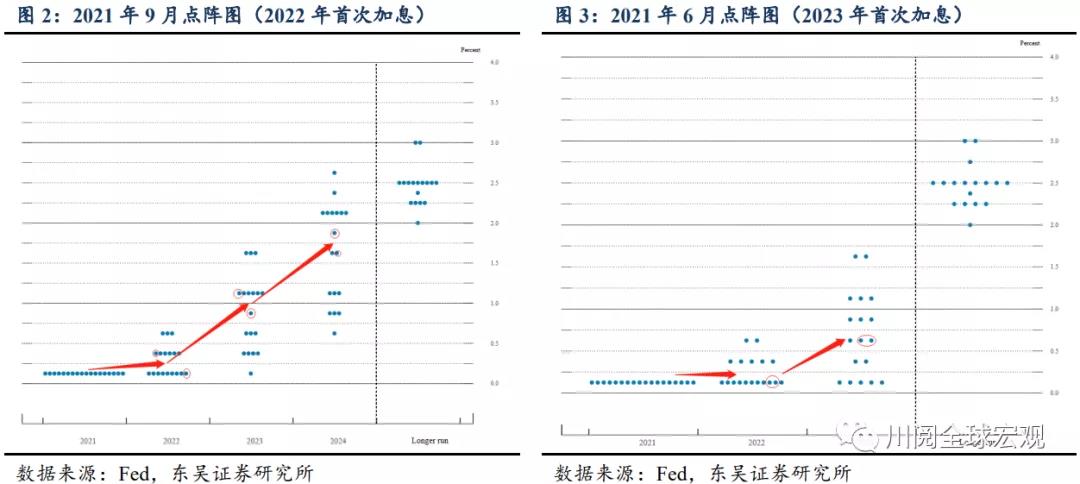

从加息路径来看,美联储开始倾向于2022年首次加息,加息节奏更快了。当前市场预期的首次加息时点为2023年3月(图1),虽然鲍威尔一直试图在taper的同时淡化加息的前景,但与6月的点阵图相比,9月会议又有两位官员转鹰,导致首次加息时点的中位数前移至2022年(严格来说是2022年加息0.5次)。除此之外,2023年和2024年(首次公布)分别再加息3次,较6月的节奏(2023年开始加息且加息2次)明显加速,如图2和3所示。

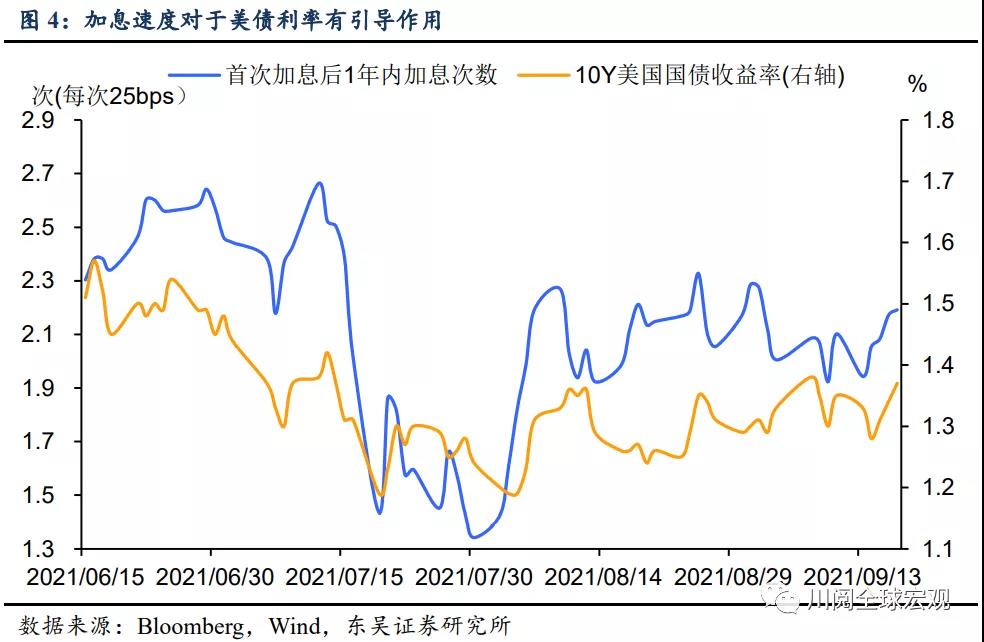

加息节奏之所以重要,是因为其主导了当前美债利率的走势。如图4所示,自6月议息会议以来,10年期美债利率的走势基本跟随市场预期美联储在首次加息后的1年内的加息次数。此前由于市场预期美联储在首次加息后的节奏偏缓慢,这就导致10年期美债利率一直缺乏上行动力。9月议息会议美联储将首次加息时点提前至2022年、上调2023年的加息次数,并首次公布2024年的利率预测。这些加息节奏加快的信号,将给美元和美债收益率带来上行风险。

风险提示:病毒变异导致局部疫情控制难度加大,政策变化超出预期