韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

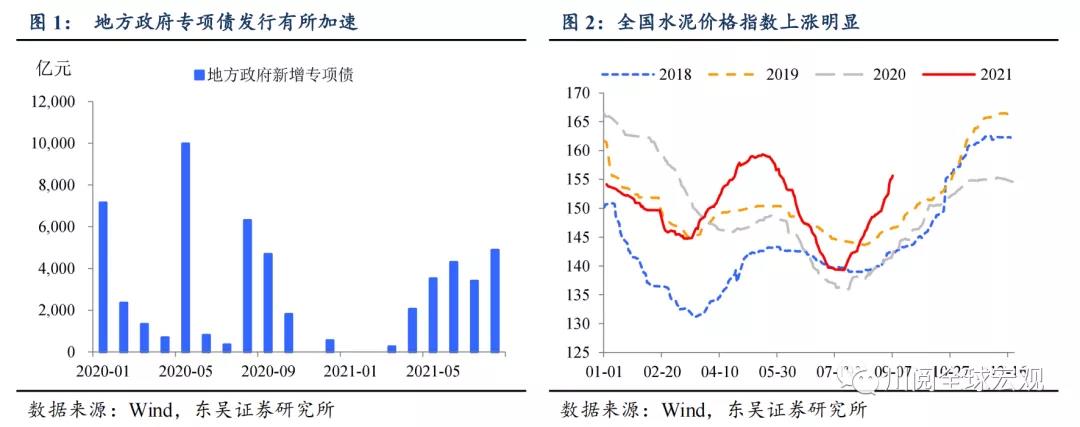

2021年8月信贷和社融增速双双触及年内低点,稳信用和稳经济的诉求似乎进一步加深,对财政政策尤其是基建投资的呼声越来越高,近期从专项债发行速度和水泥等相关商品的价格上似乎也能看到一些迹象(图1和2)。但不应忽视的是8月PPI同比创今年新高,而PPI和CPI的剪刀差则刷新历史。面对结构性通胀压力,基建投资还能放开手脚吗?

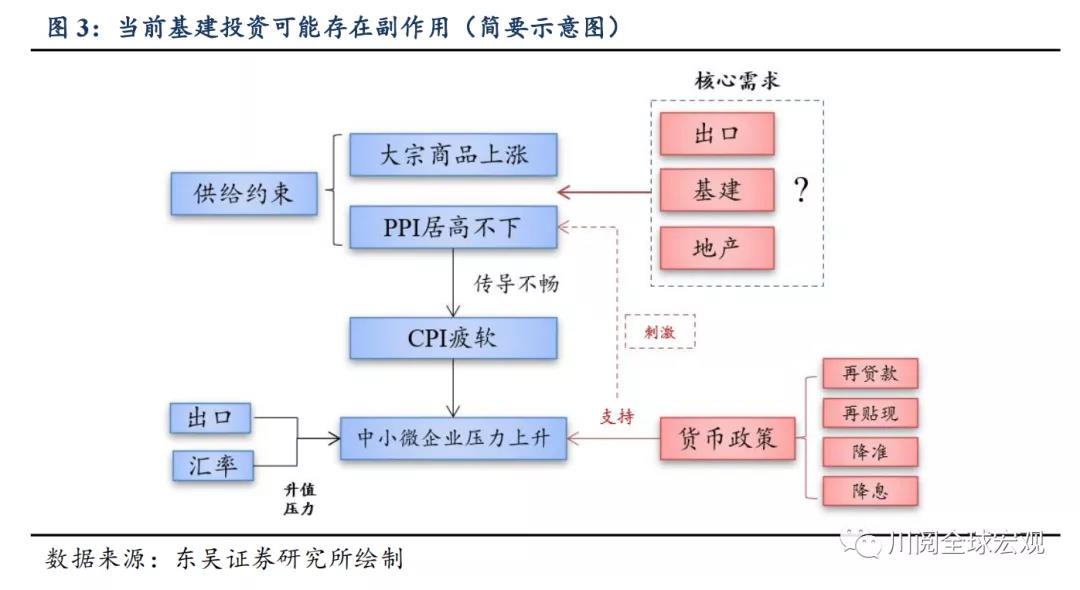

在供给约束背景下,基建的发力除了稳增长之外,可能还存在一些副作用。直接的影响是会加剧部分大宗商品的供需不平衡,推升价格,进一步推高PPI。而间接影响方面,我们在此前的报告强调了2021年内CPI表现会继续疲软,这将导致PPI和CPI之间的剪刀差继续扩大、中小微企业的压力进一步上升,货币政策不得不加大支持力度,而这反过来又会对大宗商品产生一定的刺激影响(图3)。我们已经可以看到一些迹象:

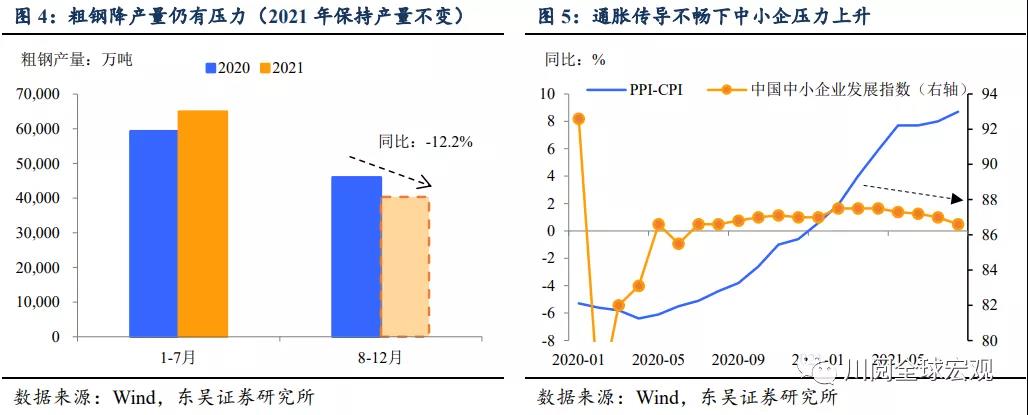

首先供给约束短期难改。由于环保和碳中和的影响,部分支持基建的大宗商品年内继续面临减产压力。例如粗钢产量的压降任务依旧艰巨,如果确保2021年产量不超过2020年,今年8至12月产量至少需同比下降12.2%(图4),另外根据我们公用事业团队的预计,由于煤炭供应等因素的影响,局部性电荒将成为常态,2021年冬季拉闸限电的情况可能会加剧。

其次PPI向CPI传导不畅,中小企业的经营压力确实在上升(图5)。

第三,2021年7月以来高层多次强调要支持中小微企业,降准之后央行还将增加再贷款(3000亿元)和再贴现的额度。

基建是否会受通胀约束?从数据上看,基建投资确实存在当PPI高企时保持克制的倾向(图6)。通胀压力上,和2021年比较类似的是2016至2017年:当时在“去产能”方针的指导下重点去化钢铁、煤炭等行业的过剩产能,同时加大了对基础设施和公共服务领域的投资力度以“补短板”。可以发现,当PPI不断走高后基建增速放缓、发改委核准的项目个数也明显下降(图7)。

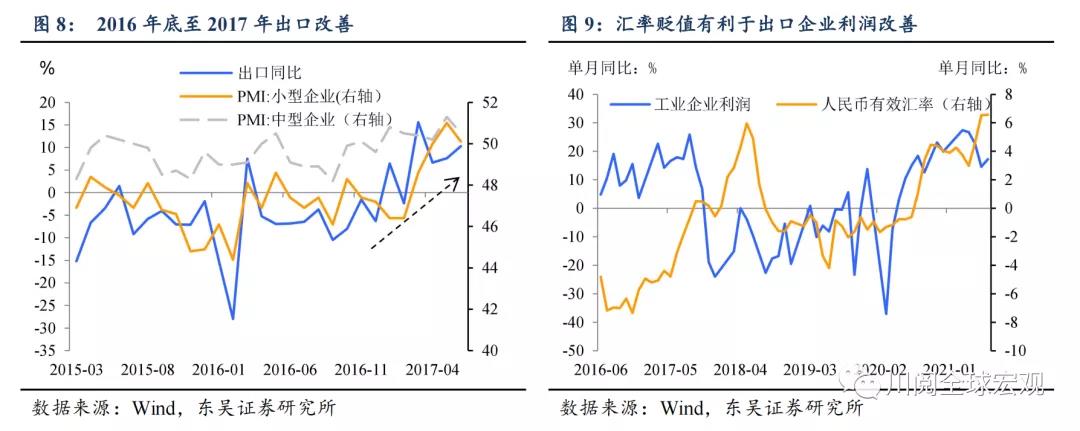

2016至2017年:另一半故事并不相同。当时和2021年明显的不同是中小企业的压力并没有现在大,很重要的原因是出口复苏,汇率贬值带来企业盈利显著改善(图8和9)。最终在美联储紧缩的影响下,央行在2017年初也开始加息。

把故事综合起来,我们之前把2021年的基建和2018年作对比,认为在地方政府债务监管不放松的前提下,基建发力的持续时间是有限的,可能仅能维持一个季度,用在明年第一季度“性价比”更高;和2016至2017年的经历比较,通胀的高企会掣肘基建发力的空间,而出口数量增速放缓和汇率升值给中小企业带来额外压力,基建稳增长的思路面临更多权衡。近期高层的表态似乎表明支持中小微企业的重要性更高,我们预计年内PPI处于高位的阶段(至少包括9至10月)基建投资将谨慎发力。通胀传导不畅和人民币汇率强势的情况下,货币政策将继续保持宽松。而房地产的监管大概率不会放松,地产投资的下滑可能用于对冲基建投资对通胀的拉动。

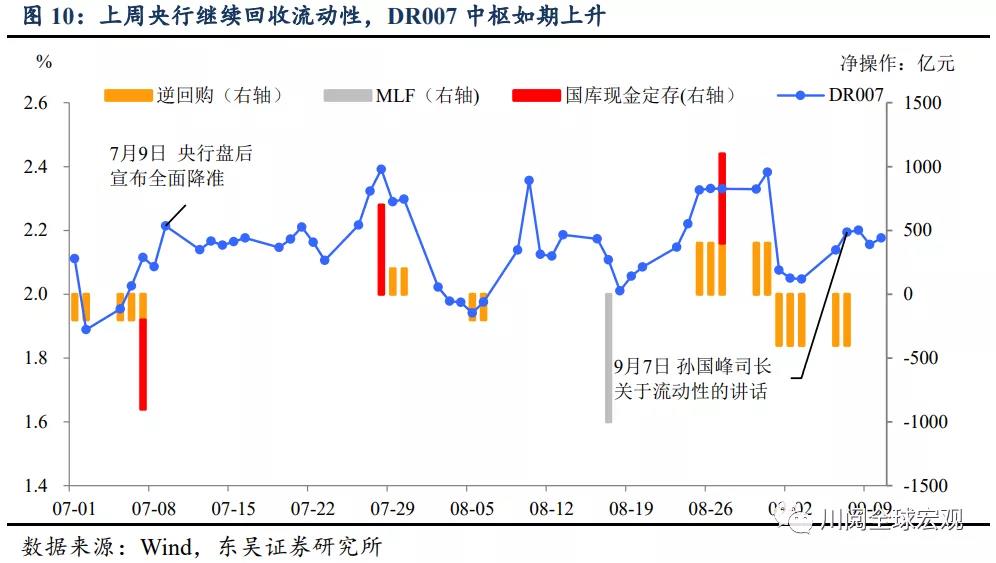

流动性方面,政策吹风扰动市场。上周(9月6日至10日)央行回收完8月末多投放的流动性之后,又回到了日均投放100亿元的节奏,全周净回收流动性800亿元,DR007利率中枢如期上涨(图10)。上周值得注意的事件是9月7日央行货币政策司司长孙国峰在政策吹风会上的讲话“在目前的条件下,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行”,这引发了市场对于流动性边际趋紧的担忧。从当前经济动能放缓、通胀传导不畅以及高层对于中小微企业生存压力的重视来看,当前谈论政策收紧还为时尚早,降准的大门尚未关闭。不过,市场将会高度关注本周三(9月15日)MLF操作的情况,以寻找央行政策态度上的蛛丝马迹。

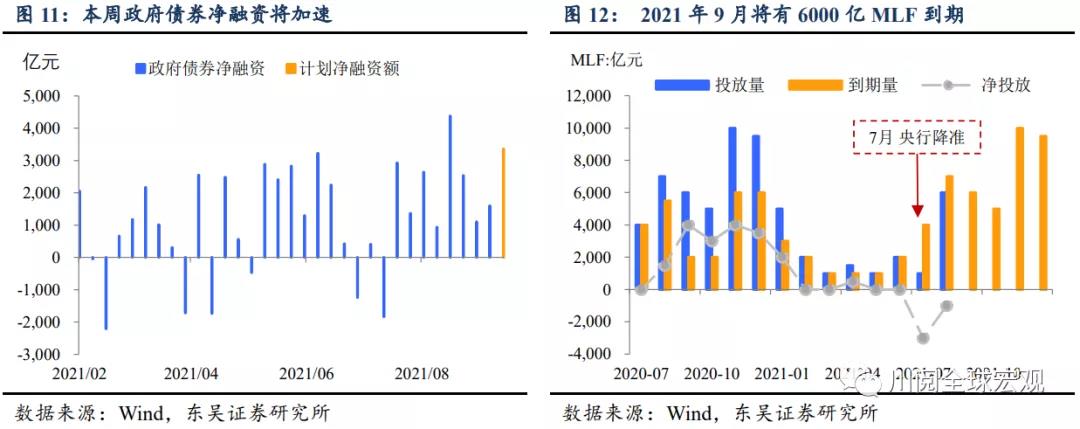

MLF将缩量续作,但缩多少更受关注。如果不考虑央行的其他操作和财政支出的节奏,本周除了MLF到期外还是月中缴准和缴税的时点。从缴准上看,9月一般是揽存大月,一般性存款余额的上升可能导致法定存款准备金增加约1800亿元,相较8月多增200至300亿元;从缴税上看,9月税收收入平均高于8月800亿左右;从wind口径的政府债券净融资来看,本周的计划净发行量比8月同期少约1025亿元(图11)。综合而言,9月MLF续作所面临的流动性环境和8月类似,如果缩量超过1000亿元(且不进行其他补充流动性的操作),可能会导致货币市场和债券市场出现较大波动(图12)。

风险提示:病毒变异导致疫情控制难度加大、政策变化超出预期