2021年7月以来虽然经济下行的压力明显加大,但政策的发力并未彰显其紧迫性。正如我们此前的报告所述(2021年8月10日《以史为鉴,下半年财政发力的空间有多大?》),虽然今年经济增速“前高后低”的特征比2018年和2019年更为显著,但不同于以往政策在下半年的不断加码,有更多的迹象表明政府对于今年下半年经济增速放缓的容忍度在提升,而对于明年一季度稳增长的诉求则在加大。我们认为,在“跨周期调节”下,未来财政和信贷的发力都将着眼于力保明年一季度经济增长。

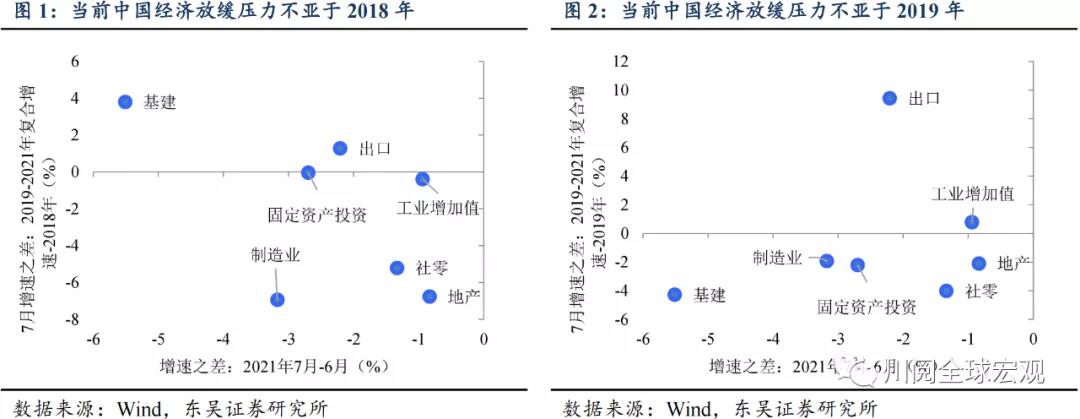

从下半年来看,2021年经济的真实下行压力大于以往。如图1、图2所示,从各分项来看,仅有出口的7月两年复合增速(2019-2021年)好于2018年和2019年同期,消费、投资则相对乏力。从增长动能来看也同样不容乐观,如我们此前所述(2021年8月16日《7月经济数据是“假摔”还是“真跌”?》),7月经济增速较6月全面放缓,其中虽有短期因素扰动,但内生结构性下行压力更为突出。

在经济下行压力不亚于2018年和2019年同期的情况下,为什么政府对于下半年经济增速放缓的容忍度在提升?我们认为有如下两个原因:

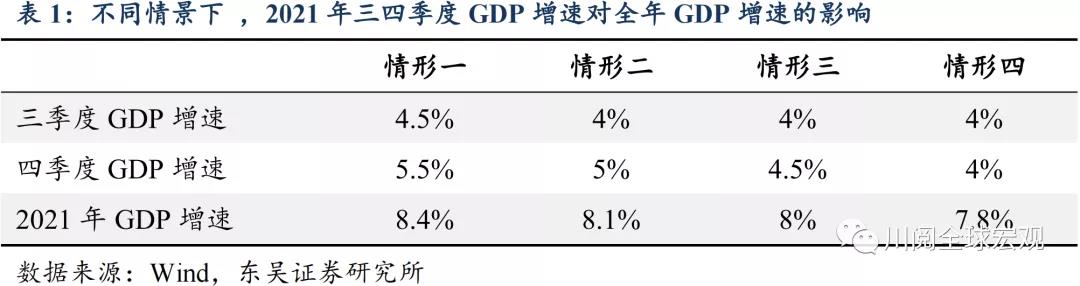

一是在2021年经济增速不低于8%的要求下,三四季度经济增速的门槛并不高。考虑到今年以来德尔塔毒株在全球的爆发,我们认为不低于全年8%的GDP增速在政府看来是比较合意的(对应2019-2021年两年复合增速略高于5%)。表1基于此对三四季度不同GDP增速进行了情景分析,我们发现只有当三四季度GDP增速均降至4%时,2021年全年的GDP增速才有可能跌破8%。在目前疫情可供的局面下,这种情景不大可能出现。

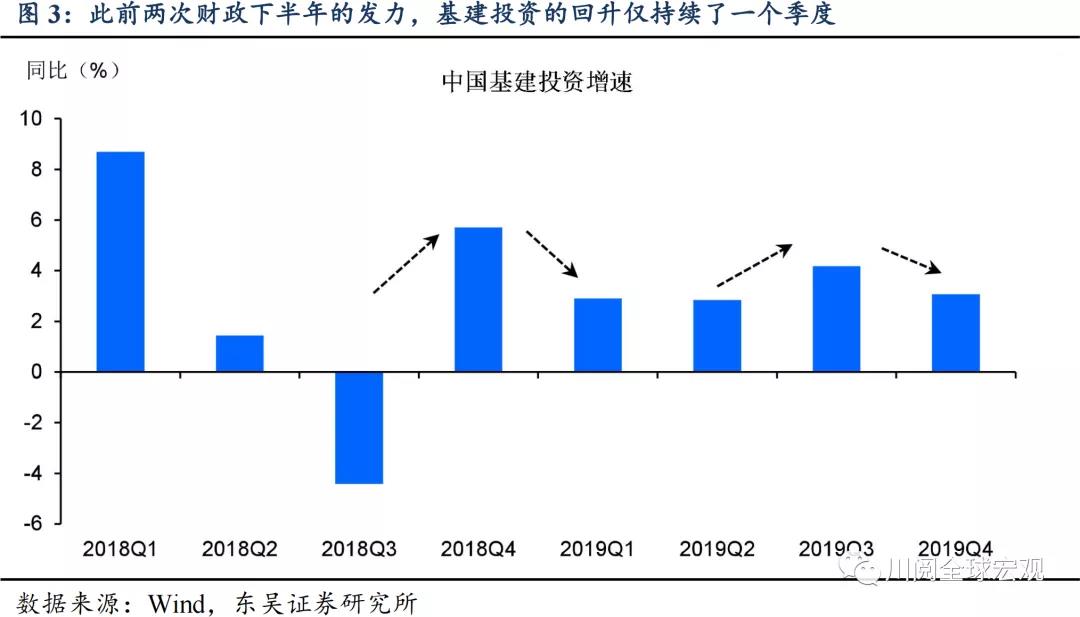

二是参考此前两次财政在下半年的发力,基建投资反弹仅限于一个季度。我们此前的报告详细梳理了2018年和2019年下半年财政发力的情况,发现无论当时政府稳增长的诉求有多强烈,但所带来的基建投资的反弹都仅仅持续了一个季度(图3),其背后主要受隐性债务监管的约束。因此,如果下半年财政过早发力使得基建投资在年内反弹,反而会令明年一季度相形见绌,这也是为什么近期监管要求地方专项债的发行预留额度在12月且明年初支出形成实物工作量。

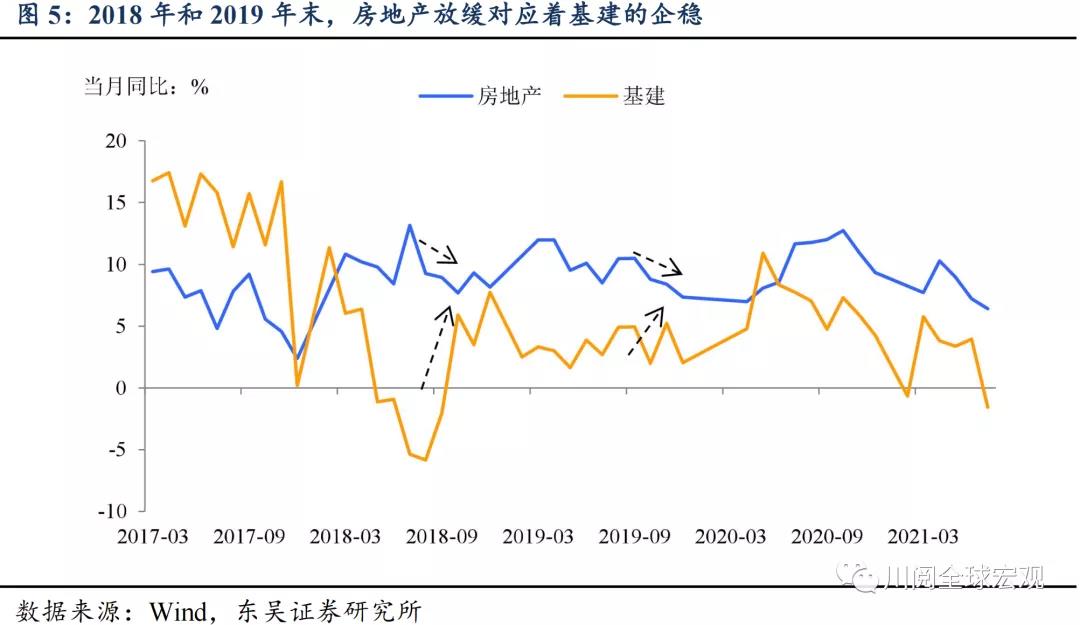

不过,2021年以来高层在政策上也更加强调灵活性,某些领域的超预期下行风险可能会使得政策提前行动,这其中地产投资具有代表性。今年房地产监管的压力不断升级,房地产投资的下行压力更大,这与2018年和2019年相比存在较大差异。如图4所示,2018年经济面临的内外压力较大,房地产政策在坚持房住不炒的定位下主要还是强调因城施策,通过保证供给来遏制房价过快上涨,这导致2018年地产投资的增速达9.5%(同期固定资产投资仅同比增长5.9%)。更进一步,从历史上看政策往往也会使用基建来对冲地产的放缓(图5)。因此,地产投资的超预期“失速”可能成为触发年内基建提前托底的重要线索。

风险提示:病毒变异导致局部疫情控制难度加大、政策变化超出预期。