韩国散户投资者在Kospi创纪录波动后大举撤退

云锋导读

策略观点

1、 宏观数据方面,财政补贴影响消退导致商品零售环比整体下滑,结构上缺芯背景下,汽车产品供给不足,美国汽车零售连续环比下滑,但服务零售环比有所上升,显示消费仍处于疫情后的修复阶段。7月经济数据全面不及预期,与社融、M1等指标偏弱相互印证,进一步确认经济下滑的趋势。除了疫情因素显著影响消费外,投资与生产也表现出一定疲态。

2、 海外政策方面,美联储发布7月会议纪要,显示其可能在年底前降低资产购买速度,收缩宽松货币政策;这是疫情以来,美联储首次在议息会议上明确提出缩减购债。近期重点关注美联储主席鲍威尔届时在即将举行的杰克逊·霍尔全球央行年会讲话中是否会进一步释放减码的信号。

3、上周,香港恒生指数下跌5.84%,恒生科技指数下跌10.54%,港股指数层面呈现破位下跌走势。近期以美元资金为代表的外资对中国关于共同富裕等政策的误读深化,叠加美国Taper渐行渐近,近期美元兑港元汇率呈现单边上行态势来看,美元资金流出趋势较明显。8月20日,中国证监会提出要创造条件推动中美审计监管合作,预计后续外资对于中国政策的过度悲观误读将有所缓和。海外Delta疫情不断蔓延,投资者对全球经济复苏前景更加悲观。根据我们对全球疫情的长期跟踪,认为疫苗的有效性确实存在期限(从以色列的实际情况来看,疫苗的强有效性期限约为3个月),但疫苗对于重症的防治仍有重要作用,随着常态化疫情管控的推进,预计疫情对于经济的影响可控。上周,中国央行实际未调整LPR,导致市场对于央行宽松的预期略有紊乱;但从国内来看,各方面的经济指标均指向经济增速见顶回落,综合考虑下半年MLF的集中到期影响,预计本年后续月份央行仍存在一定的降准可能。港股方面,我们认为港股处于中美央行流动性的远端,在美国Taper渐行渐近、中国货币宽松却未进一步落地的背景下,港股流动性的潮退效应明显,可适度持币避险,等待更好的买点机会。A股方面,芯片、锂电、光伏等高景气赛道进入高波动区间,消费、医药等高估值板块持续下挫,整体赚钱效应偏弱;可关注高景气赛道中尚未被充分定价的更为细分赛道,例如光伏硅料上游的工业硅以及储能板块中抽水蓄能相关个股。

风险提示

美国Taper进度超预期,中国经济增速进一步下行。

一、港股A股策略观点

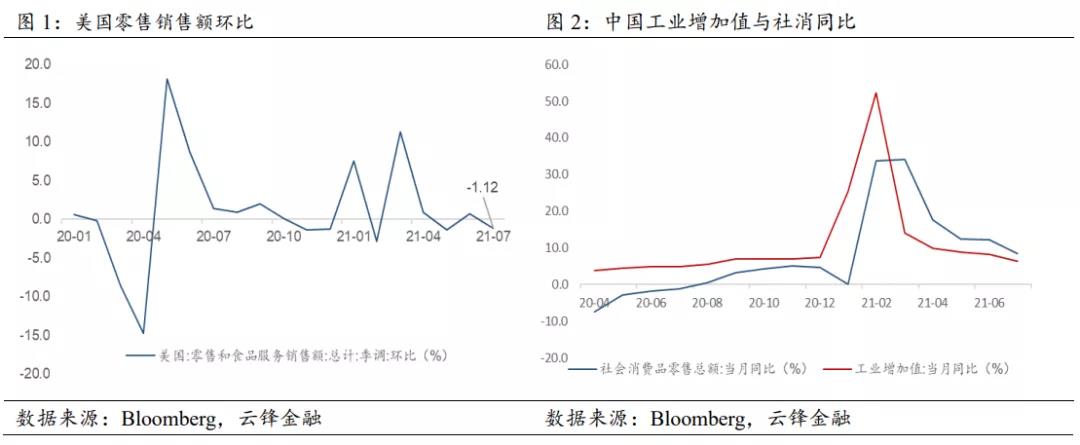

宏观数据方面,美国7月零售销售环比-1.1%,预期-0.3%,前值+0.7%。核心零售环比为-0.4%,预期+0.2%,前值+1.6%;其中机动车辆及零部件环比-3.9%,服装及配饰环比-2.6%,食饮店环比-0.8%,加油站环比+2.4%,餐饮销售额环比+1.7%。财政补贴影响消退导致商品零售环比整体下滑,结构上缺芯背景下,汽车产品供给不足,美国汽车零售连续环比下滑(-4.8%、-2.2%、-4.3%),但服务零售环比有所上升,显示消费仍处于疫情后的修复阶段。7月美国新屋开工+153.4万户,年化环比-7.0%,预期-2.6%,前值+3.5%,营建许可+163.5万,环比+2.6%,预期+1.0%,前值-5.1%。新屋开工下滑较多而营建许可超预期,或与美国建筑业材料短缺与雇佣难有关。中国7月规模以上工业增加值同比+6.4%,预期+7.9%,前值+8.3%,在去年基数正常后读数继续回落。7月社会消费品零售总额同比+8.5%,预期+10.9%,前值+12.1%,环比-0.13%,其中受疫情影响,餐饮零售环比-4.4%,相对19年同期仅+2.5%。中国7月固定资产投资累计同比+10.3%,预期+11.6%,前值+12.6%,制造业投资累计同比+17.3%,连续两个月下滑。7月经济数据全面不及预期,与社融、M1等指标偏弱相互印证,进一步确认经济下滑的趋势。除了疫情因素显著影响消费外,投资与生产也表现出一定疲态。从金融周期与高基数角度来看,预计Q3-Q4宏观经济增速仍有下行压力。

海外政策方面,当地时间8月18日,美联储发布7月会议纪要,其显示美联储可能在年底前降低资产购买速度,收缩宽松货币政策。这是疫情以来,美联储首次在议息会议上明确提出缩减购债。此次纪要专门设了一个名为“讨论购买资产”的内容章节,与会委员们讨论了资产购买,包括朝着FOMC充分就业和物价稳定取得进展,还考虑在经济条件满足时如何调整资产购买。多名与会者认为如果Taper采取适当的步伐,可能有助于在可能满足加息的条件之前结束净购买资产。同时,与会者暗示加息的标准和缩减购债的标准无关,行动的时点取决于经济发展。多名与会者指出,提早开始Taper可能要伴随着更循序渐进地减少购债,这两种做法的组合拳可能降低在宣布Taper后金融环境过度收紧的风险。近期重点关注美联储主席鲍威尔届时在即将举行的杰克逊·霍尔全球央行年会讲话中是否会进一步释放减码的信号。

上周,恒生指数下跌5.84%,恒生科技指数下跌10.54%,港股指数层面呈现破位下跌走势。近期以美元资金为代表的外资对中国关于共同富裕等政策的误读深化,叠加美国Taper渐行渐近,近期美元兑港元汇率呈现单边上行态势来看,美元资金流出趋势较明显。8月20日,中国证监会召开2021年系统年中监管工作会议,会中提出要创造条件推动中美审计监管合作,加强市场沟通,稳定政策预期和制度环境;深化内地与香港市场互联互通,坚定支持香港资本市场稳定发展。预计后续外资对于中国政策的过度悲观误读将有所缓和。“三道红线”政策下,房地产行业的政策调控不断加码,近期以恒大为代表的房企不断爆出流动性危机,加剧市场对于房企大规模违约造成流动性危机的担忧,资金避险情绪提升。海外Delta疫情不断蔓延,近期全球接种率居于前列的以色列爆发新一轮疫情,引发市场对于疫苗有效性的担忧,从而导致全球投资者对全球经济复苏前景更加悲观。根据我们对全球疫情的长期跟踪,我们认为疫苗的有效性确实存在期限(从以色列的实际情况来看,疫苗的强有效性期限约为3个月),但疫苗对于重症的防治仍有重要作用,随着常态化疫情管控的推进,预计疫情对于经济的影响可控。上周,中国国债期货一度异动上行,反映市场对于央行调低LPR的预期,但上周后续LPR实际并未调整,由此导致市场对于央行宽松的预期略有紊乱;但从国内来看,各方面的经济指标均指向经济增速见顶回落,综合考虑下半年MLF的集中到期影响,预计本年后续月份央行仍存在一定的降准可能。港股方面,我们认为港股处于中美央行流动性的远端,在美国Taper渐行渐近、中国货币宽松却未进一步落地的背景下,港股流动性的潮退效应明显,可适度持币避险,等待更好的买点机会。A股方面,芯片、锂电、光伏等高景气赛道进入高波动区间,消费、医药等高估值板块持续下挫,整体赚钱效应偏弱;可关注高景气赛道中尚未被充分定价的更为细分赛道,例如光伏硅料上游的工业硅以及储能板块中抽水蓄能相关个股。

二、港股新股申购情况

2021年8月23日至8月27日期间暂无可申购的新股。2021年8月22日,海伦司控股(酒馆连锁运营企业)通过港交所聆讯。

三、港股市场数据回顾

3.1市场表现

上周,恒生指数报收24849.72点,下跌5.84%,市场恐慌情绪恶化,成长股全线下跌,指数呈现单边下跌走势。A股同步港股下跌,沪深300下跌3.57%。美联储Taper渐进且趋于明朗,成长与价值成分股较为均衡的标普500指数下跌0.59%;成长股居多的纳斯达克指数下跌0.73%。

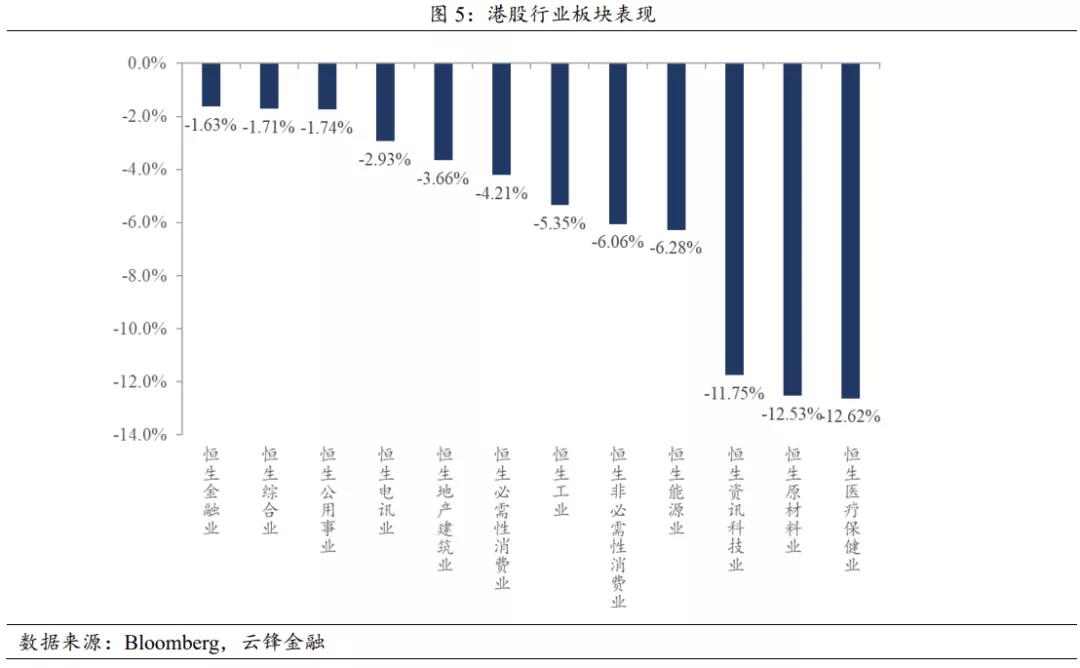

上周,港股单边下跌,所有恒生一级行业板块均下跌,高估值的成长性板块跌幅最大。市场延续了上周对成长股的看空情绪,医疗保健业下跌12.62%;大宗商品价格调整带动原材料业下跌12.53%;共同富裕政策背景下反垄断等监管措施深化推进的预期带动资讯科技业下跌11.75%。其余板块均出现不同程度的下跌,防御性板块跌幅较小,金融业(-1.63%)、综合业(-1.71%)、公用事业(-1.74%)、电讯业(-2.93%)、地产建筑业(-3.66%)、必需性消费业(-4.21%)、工业(-5.35%)、非必需性消费业(-6.06%)、能源业(-6.28%)。

3.2 流动性

上周,美元指数收于93.50,较前一周上升约0.98;人民币相对于美元贬值,美元兑人民币汇率收于6.50,较前一周上升241BP。10年期美债收益率下降2BP至1.26%,中美10年期国债利差下降2BP至1.59%。美元兑港元汇率上周收于7.79,较前一周上涨0.80BP。3月期HIBOR与12月期HIBOR分别收于0.14%、0.35%,分别较前一周上升0.13BP、0.09BP。

3.3 估值水平

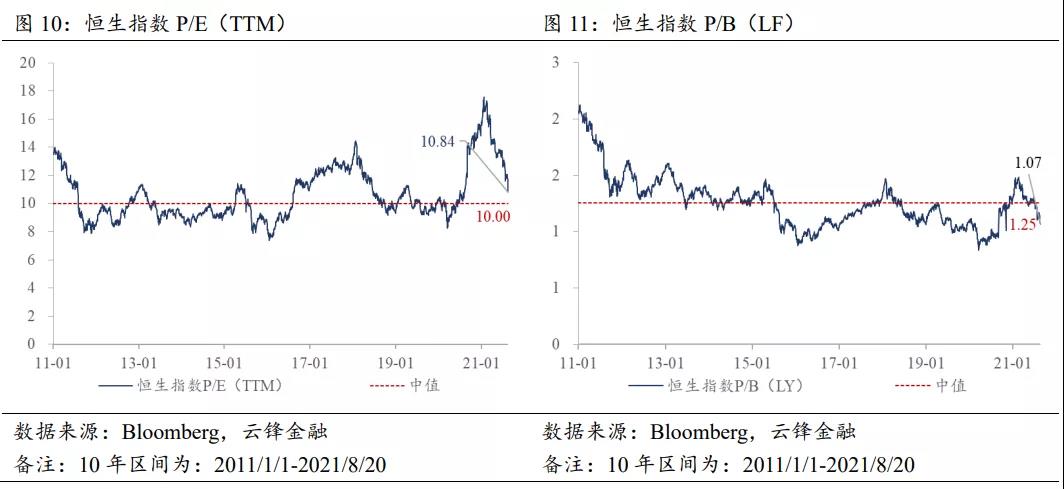

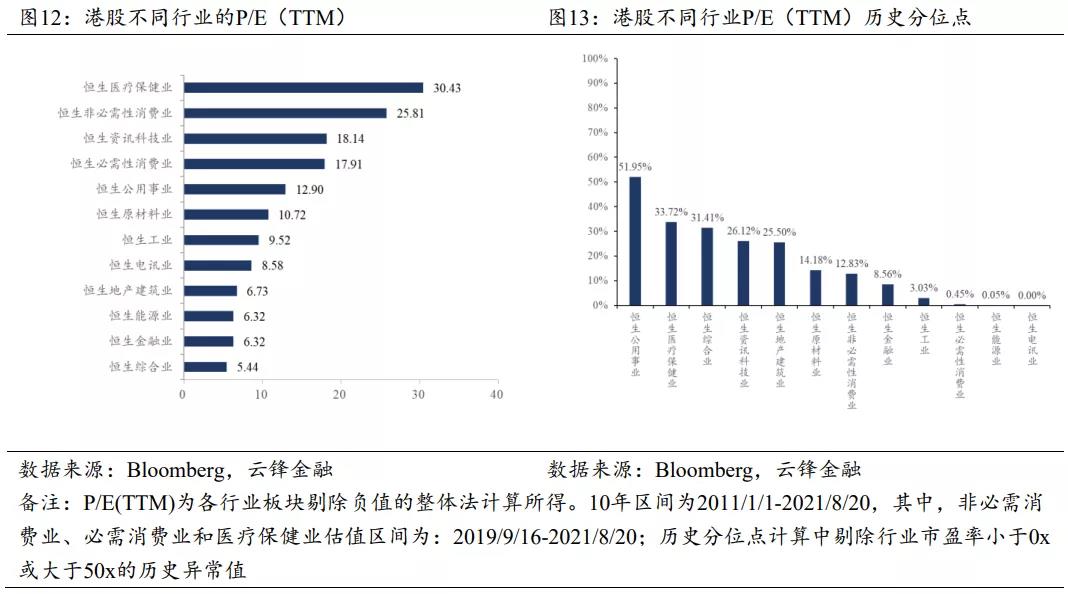

上周,恒生指数P/E(TTM)为10.84倍,较前一周的11.85倍明显下降;恒生指数P/B(LF)为1.07倍,较前一周的1.15倍略有下降。从行业估值来看(剔除行业市盈率小于0x或大于50x的历史异常值,多为新冠疫情期间的数据),公用事业的估值历史分位数较高,位于51.59%的十年期历史分位;其他板块所处的估值历史分位相对较低。

3.4 资金流向

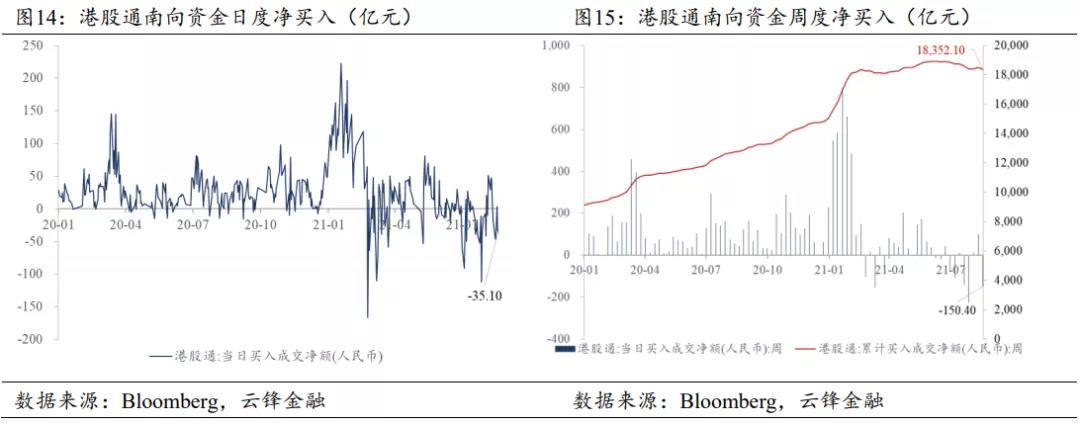

南向资金由前一周的净买入101.80亿元减少至上周的净卖出150.40亿元,上周的日均净卖出额为30.08亿元,较前一周的日均净买入额20.36亿元减少较多。吉利汽车居南下资金净买入榜首,互联网龙头股再度大幅下跌,腾讯控股居南下资金净卖出榜首。

3.5 投资者情绪

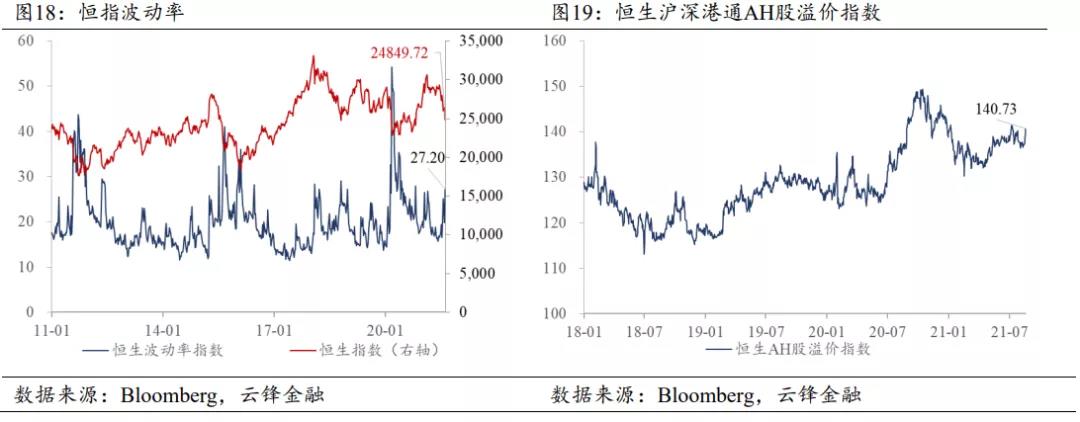

上周,恒指波动率自前一周的19.79%增加至27.20%,位于2010年以来36.99%的历史分位。AH股溢价水平有所增加,较前一周增加3.75点,收于140.73点。

从板块成交看,主板沽空比率自前一周的17.01%下降至16.78%。从板块看,金融业沽空比例居首位(21.17%),非必需性消费(18.72%)、医疗保健业(17.75%)、工业(16.27%)、必需性消费(15.75%)、综合企业(15.04%)、原材料业(15.00%)、地产建筑业(15.00%)、资讯科技业(10.92%)、能源业(10.26%)、公用事业(10.13%)、电讯业(6.38%)。

上周,华夏恒指ETF溢价率为0.06%。FI南方恒指每日两倍反向产品上周资金净流出额为134.94亿港元,反映出下周市场的恒指看跌情绪存在企稳或反转的可能。