若AI泡沫破裂,这个国家的股市或将表现优于大多数市场

当前新一波疫情的蔓延加剧了中国经济的下行压力,使得市场对财政在2021年下半年的发力有了更多期待。继2021年7月政治局会议提出“积极的财政政策要提升政策效能”后,8月地方债的发行开始放量提速,发改委亦下发通知要求地方须在10月前上报2022年首批专项债项目。如何看待下半年财政发力的空间?鉴于今年经济复苏“前高后低”的特征,我们不妨来考察下历史上在类似的年份下,下半年财政政策是如何发力的?

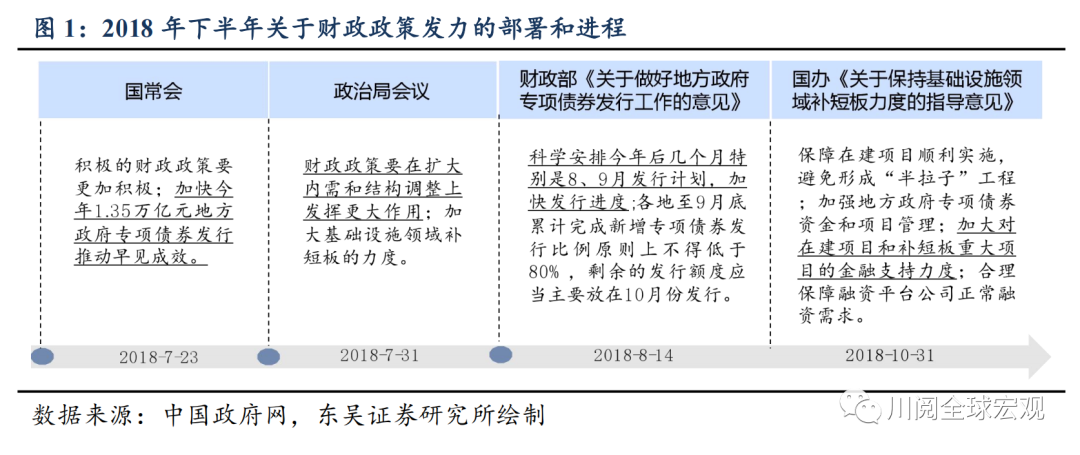

自2015年地方专项债开始发行以来,中国经济在2018年就经历过“前高后低”,对财政在下半年发力的诉求也似曾相识。如图1所示,2018年下半年关于财政发力的部署始于7月下旬的国常会,在7月底的政治局会议上更是把财政发力的重要性置于货币宽松之上,随后便在8月中旬发文要求全年剩余的专项债额度在8-10月集中发完,并在10月底进一步强调加大对基建设施领域的支持。事后来看,这三个月内新增专项债发行达到了1.15万亿元,占当年1.35万亿新增专项债限额的85%。

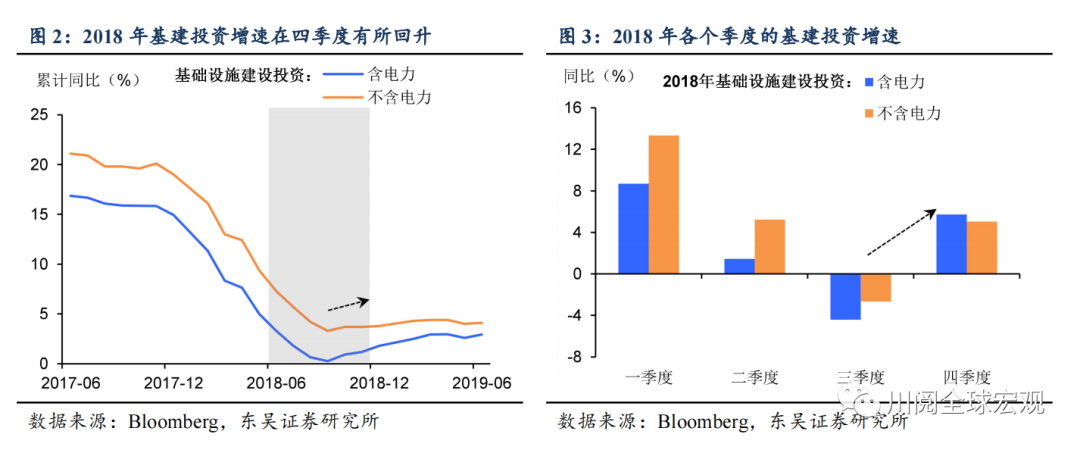

如此密集的专项债发行对于2018年下半年基建投资拉动如何呢?如图2-图3所示,基建投资增速从2018年四季度开始反弹并持续到2019年一季度,但这种反弹在力度上比较温和,四季度当季的基建投资增速仅在5%附近,并且是这轮反弹的高点。究其原因,是对于地方政府债务的严控减少了专项债之外的融资来源,比如2018年3月财政部发布的23号文规定国有企业不得提供债务性资金作为地方建设项目、政府投资基金或政府和社会资本合作(PPP)项目资本金;而2018年8月关于地方隐性债务的27号文、46号文的先后下发则遏制了城投平台的融资。

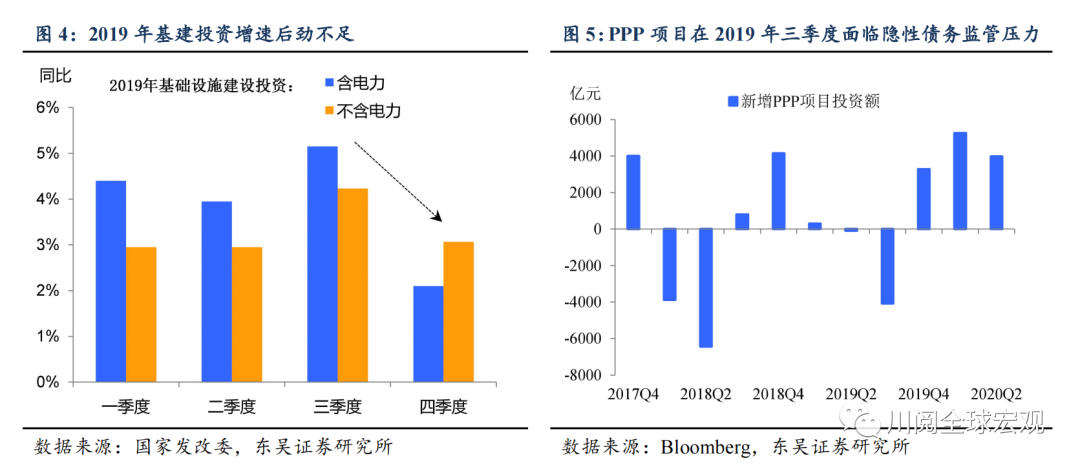

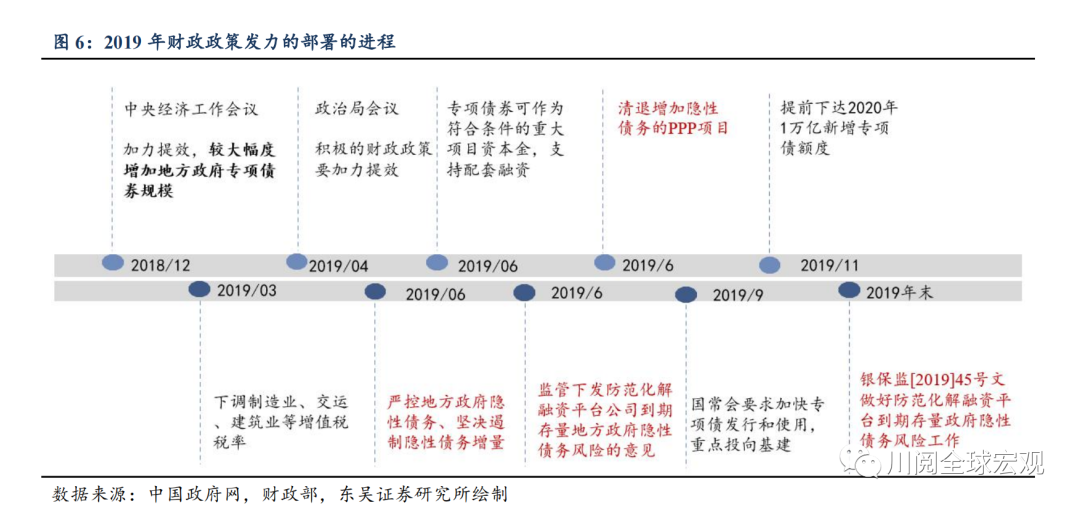

当稳增长诉求遭遇监管约束,2019年是另一个典型的例子。2019年经济下行压力较大,基建稳增长的需求上升。国务院在6月初发文明确要求做好地方政府专项债券发行及项目配套融资工作;9月底基本完成当年2.15万亿专项债发行额度,并在11月提前下达2020年新增专项债额度(限额1万亿元)。但监管对于隐性债务的态度坚决——遏制增量,仅允许金融机构发放贷款置换融资平台到期隐性地方政府债务(图6)。从结果看,2019年下半年基建投资增速后劲不足(第三季度的加速主要是因为2018年第三季度的低基数)(图4)。趋严的监管对基建投资的负面影响也可以在PPP(政府与社会资本合作)领域得到印证,2019年6月财政部要求将增加地方隐性债务的项目清理出项目库,直接导致第三季度入库投资额度出现明显下跌(图5)。

以史为鉴,我们认为不应高估今年下半年财政发力的空间,尤其是对于基建投资的拉动:

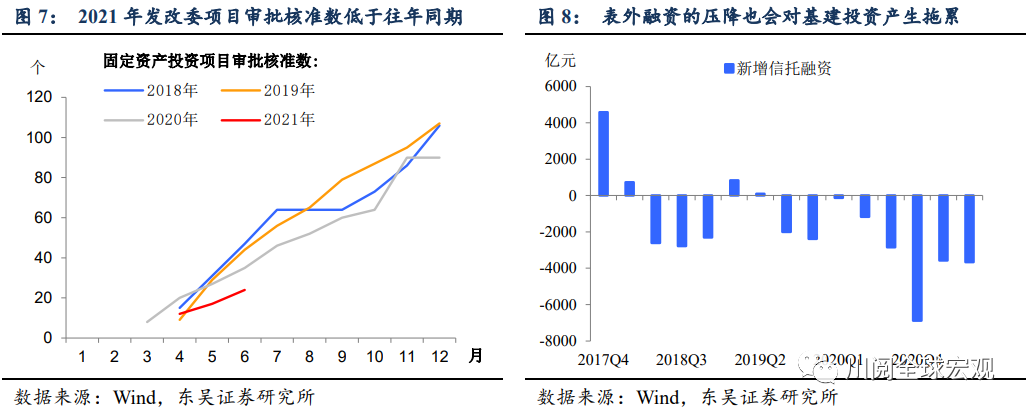

一是财政发力空间可能受到项目数量的制约。2021年发改委审批核准的固定资产投资项目一直低于往年同期(图7),我们认为这反映了项目储备的有限,尤其是“十四五”重大项目的上报需要综合评估、有序推进。

二在“跨周期调节”的思路下,财政的发力会统筹今明两年。这从近期监管要求地方预留部分专项债额度在今年12月发行,在明年初支出形成实物工作量可见一斑。而相比下半年,明年一季度可能更需要稳增长。

三需要重视隐性债务监管的约束作用。今年政府对于地方隐性债务的定调是“压降”,比2019年的遏制增量更加严厉。资管新规过渡期临近结束,表外非标融资压力不减(信托资金是基建的重要资金来源之一)(图8),考虑到今年专项债政策不如2019年积极,我们预计2021年基建投资两年平均增速可能在4%左右,对应基建投资下半年两年平均增速约为5.9%。

风险提示:新一轮病毒变异造成经济二次衰退,政府加大财政刺激,货币政策重回宽松。