韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

谈起“金融三傻”相信不少股民都只有摇头以对。

7月以来,作为三傻的典型代表—银行板块走的尤为惨烈,跌跌不休一月有余,买入的投资者可谓是一片哀鸿遍野。

(银行板块七月表现,来源:choice)

据choice数据显示,从7月1日截止到8月4日收盘,银行板块大跌12%。若从年初高点算起,今年以来板块更是暴跌18%。不仅大幅跑输同期大盘,与代表成长赛道的创业板表现上更是一个天上一个地下。

以赚取净息差为主要收入的传统银行,在全世界来看都属于夕阳产业,市场普遍的共识也是基本丧失了成长性,更谈不上有什么故事可言。因此长期以来整个板块的估值在二级市场被压的非常之低,就目前来说,超过八成银行股属于“破净”状态,而港股上市的更是超过九成。

与此同时,随着银行在过去一个月的惨烈调整,板块估值进一步降低,在市场上出现了更多2元、3元的银行股,股价最低的农业银行 (SS:601288)报2.92,其他便宜货也是“满地皆是”,正式宣告了银行股价跌至“2元时代”。

1、大方向往下的银行

众所周知,中国宏观经济环境已经实质性步入了下行趋势。对所有行业来说,这是一个非常现实的问题。

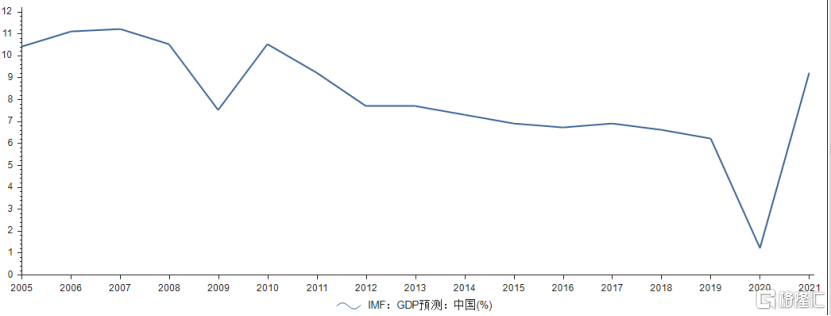

过去数10年,中国经济增速最为辉煌的是2007年,那一年GDP同比高达14.23%后基本保持一路下滑的态势——10%、9%、7%,到疫情之前的2019年仅有6.1%。

(2005-2021年中国GDP表现,来源:choice)

进入2020年,中国GDP增速仅有2.3%,绝大多数行业由于疫情都受到了非常大的冲击。

今年经济增长压力也很大,在去年低基数的情况下,目标也只是维持6%以上的增长。如果把疫情特殊期间拉平看,2021年GDP目标相较于2019年仅增长8.6%,两年平均增速仅为4.3%。由此可见,中国宏观经济增速下台阶较为明显。

GDP是所有行业平均增长的标尺,有的行业已经负增长,大多数行业则会维持不足5%的增长,而只有小部分行业才可以维持10%—20%的高增长。当然了,更多的传统行业增速大多只有个位数,甚至不增长。

比如典型的银行,行业的周期早早迈过了成长性,进入成熟期,必然会跟着宏观经济增速继续下台阶。

那么问题就来了,增长不动了,估值就会下移,回报率就会大打折扣,自然而然会被市场抛弃。

所以从大势上看,银行的业绩增长其实是跟随宏观经济紧密相连的。在未来经济还会下台阶的大方向之下,银行板块的大趋势也必然是跟随往下的。

2、矮子里拔将军

不过,银行虽被称为金融三傻给市场一种扶不起的阿斗的印象,但矮子里拔将军不可一棍子打死,板块内也并非全无亮点。

比如招商银行。

首先,从二级市场表现看,近一个月以来当整个银行跌的六亲不认的时候,招商银行 (SS:600036)虽然也跌了10%左右,但跑赢了板块。如果拉到更长的五年周期,招商银行累计涨幅达到202%,妥妥跑赢同期大盘指数且是大牛股一只。

(2006-2021年8月招商银行表现,来源:choice)

其次,再看下市场用真金白银投出的估值。截至8月3日,招商的PB为1.79倍,仅次于宁波银行的1.83倍。虽然较年初高位回落不少,但依旧远高于大多数上市银行不足1倍的PB,更是吊打几大国有行。

无论是股价表现,还是估值水平,背后更深层次的原因离不开招行业绩持续的稳定增长以及资产质量的提升。

今年一季度,招行总营收为847.5亿元,同比增长10.64%;归母净利润为320.15亿元,同比增长15.18%,均重回疫情前的两位数增长。尤其是归母净利润,同比增速创下2016年一季度以来高点。

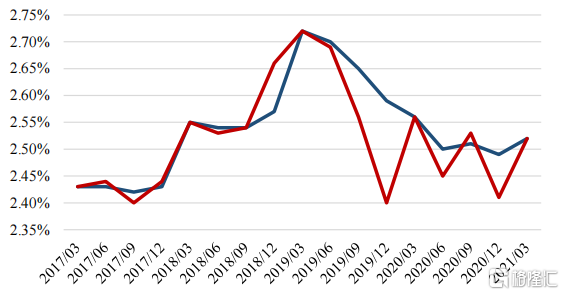

拆分来看,Q1招行的净利息收入为495.24亿元,同比增长8.23%,占总营收的58.43%。其中净息差为2.52%,同比小幅收窄4bps,较2020年四季度上行11bps,较2020年全年上行3bps。

(2017.3-2021.3招商银行净息差走势,来源:公司财报)

净息差大幅改善支撑了一季度收入增速超过市场预期。一方面,得益于公司存款结构不断优化,存款成本率环比下行;另一方面得益于一季度加快信贷投放节奏,高收益资产比重提升带来生息资产收益率上行。

与此同时,一季度招行的非利息收入为352.27亿元,同比增长14.2%,占总营收的41.57%,同比上升1.3个百分点。其中,净手续费以及佣金收入272.02亿元,同比大增23.3%,占比总营收的比例高达32.1%,同比提升3.3个百分点。

不得不说,手续费收入增长高达23.30%,这是受益于基金、保险以及信托理财产品代销等财富管理业务快速增长。由于一季度上旬资本市场延续火热行情,全市场基金销量井喷,因此非利息收入表现亮眼。

财富管理业务中,代销基金收入高达 41.64 亿元,同比 2020Q1 大幅增长 61%,是增速最迅猛的业务,代理信托收入也同比增长 31%,高净值客户持续发力。一季度末,招商银行零售客户AUM 单季度大幅增长7.30%至9.59万亿,而零售客户数较期初增长1.90%至1.61亿户,对应户均资产规模进一步升至 5.96 万元。

对于招行来说,零售业务是招商银行未来具有成长空间的业务板块,也是市场最为看好的逻辑之一。

重点再看下招行的资产质量,也是不断向好。

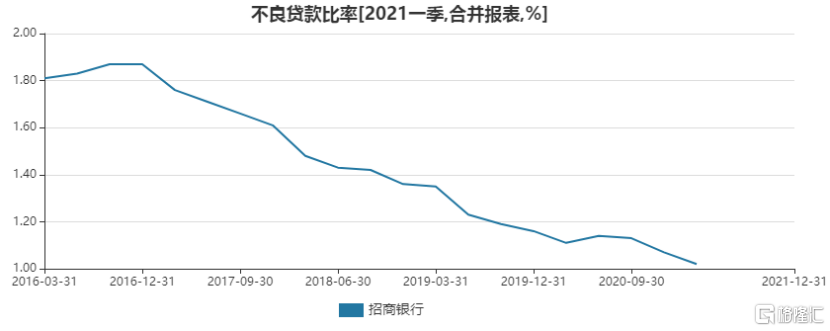

一季度新生成不良贷款额115.66亿元,对应新生成不良率0.95%,较2020年全年疫情扰动下的1.26%大幅回落。

(招商银行近五年不良贷款率表现,来源:Wind)

从2016年开始,招行的不良贷款率就不断下降,到了今年一季度直接干到了低于1%的水平,表明经营质量不断提升。同时在已上市的40家银行中位于第七名,属于优等生的水平。

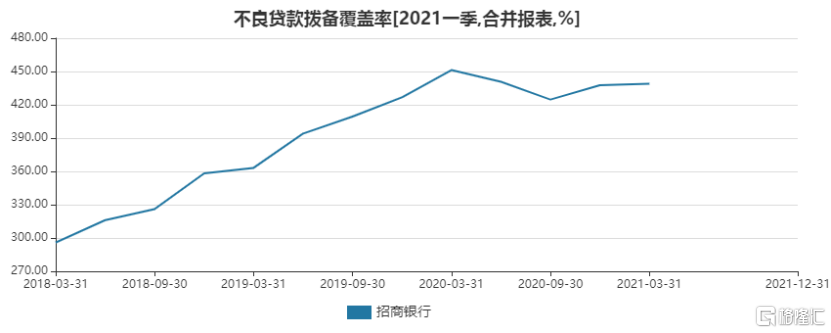

(招商银行近三年不良贷款拨备覆盖率表现,来源:Wind)

从一季度的新生成不良金额来看,也比去年二至四季度明显回落,甚至略低于2019Q1的金额。由于新生成不良压力减轻,同时继续保持存量不良的处置力度(一季度处置不良贷款110.52亿元),因此拨备覆盖率保持438.88%高位。

(银行前10名不良贷款拨备覆盖率表现,来源:Wind)

与资产规模旗鼓相当的四大国有行相比,招商的不良贷款拨备率不仅再次吊打,而且位于40家上市银行的第四名。

不过,在银行这群矮子里拔将军,不会只有一个招行。比如估值第一的宁波银行,资产质量长期处于上市银行最优水平,规模和盈利能力具备高成长性。还有一个是零售业务增长强劲、资产质量不断改善的平安银行。其余的就算了吧。

3、尾声

近年来,银行保险证券被市场称之为“金融三傻”,可见在投资者心中即使不划分到所谓的黑五类,持有的人也是破罐子破摔的心态了。尤其是在二级市场银行常以破净的低估值面目示人。

如果按照传统的价值投资理论—低估买入高估卖出,那么此时投资者大概率是会掉入到银行的估值陷阱当中。比如经营水平低的银行,像华夏银行、民生银行、交通银行等,PB只有可怜的0.37、0.37、0.42倍,但依旧不值得你多看一眼,等待他们的会是股价长期萎靡不振。

(银行PB从低到高排名,来源:Wind)

纵观近几年市场交易层面的资金偏好,无论是去年抱团被称之为核心资产的大消费,还是今年政策鼓励的新能源以及半导体高景气赛道,从底层的逻辑上来看,都符合未来中国经济结构转型以及科技创新的大方向。

而且,这种市场风格不断得到强化的同时,银行里面的资金则不断被虹吸效应吸引。典型的7月以来银行的持续下跌也有这种调仓换股被抛弃的原因。

在如今整个宏观经济下行不利于己以及资金抱团环境下,银行一边被更具成长性的赛道抽血,一边需要给实体经济“放血”,这种情况下,银行股的未来还值得期待吗?相信每个人都有自己的答案了。

哪怕是对于矮子里拔出来的几个将军—招行、宁波以及平安银行,持有的投资者也必须放低预期。毕竟大势往下摆在那里,未来你只能赚他们业绩增长的钱,而赚不到什么估值提升的想象空间了。

这是个辛苦钱,所有投资者都必须做好心理准备。