半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

美联储7月议息会议继续用嘴taper,并且基本排除了9月宣布taper的可能性。关于这点的一个重要暗示,是美联储在会议声明中指出“委员会将在今后的几次会议( at upcoming meetings )上继续评估经济进展的情况”,我们注意到自2019年以来,美联储在提示货币政策重大变化时,在时间临近上往往遵循着从“在今后的几次会议(at upcomming meetings)”到“在今后的几个月(in comming months)”,再到“很快会(soon it will be appropriate)"。2019年的缩表即是这种模式,因此,只有当“很快会(soon it will be appropriate)”这一措辞在声明中出现时,才表明美联储准备好在下一次会议上宣布taper了。这就意味着美联储宣布taper至少要到9月会议以后。

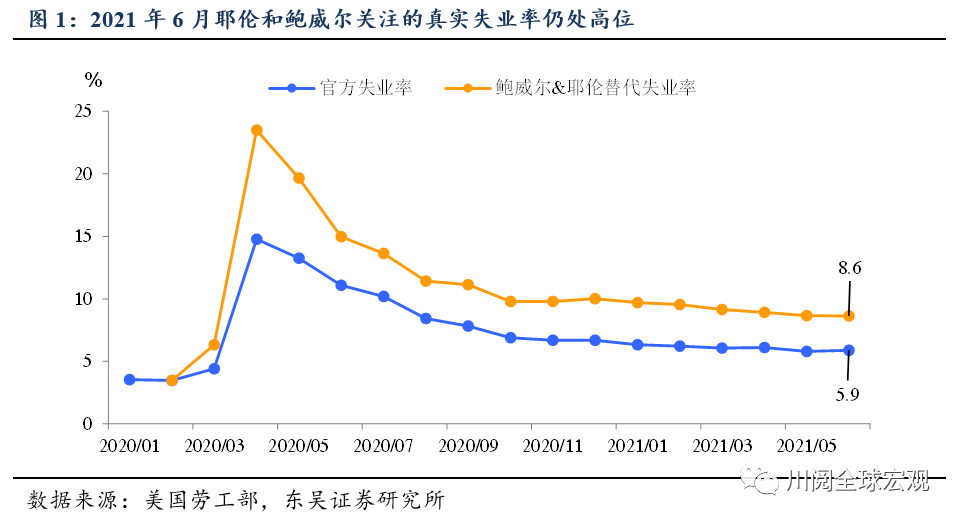

鲍威尔在新闻发布会上的讲话也呼应了这一点,比如他提到“我们距离取得实质性的进展还有进一步的路要走”。反复强调了“劳动力市场方面还有一些领域需要进一步的复苏”。这也反映在当前他和耶伦所青睐的失业率远高于官方失业率(图1)。

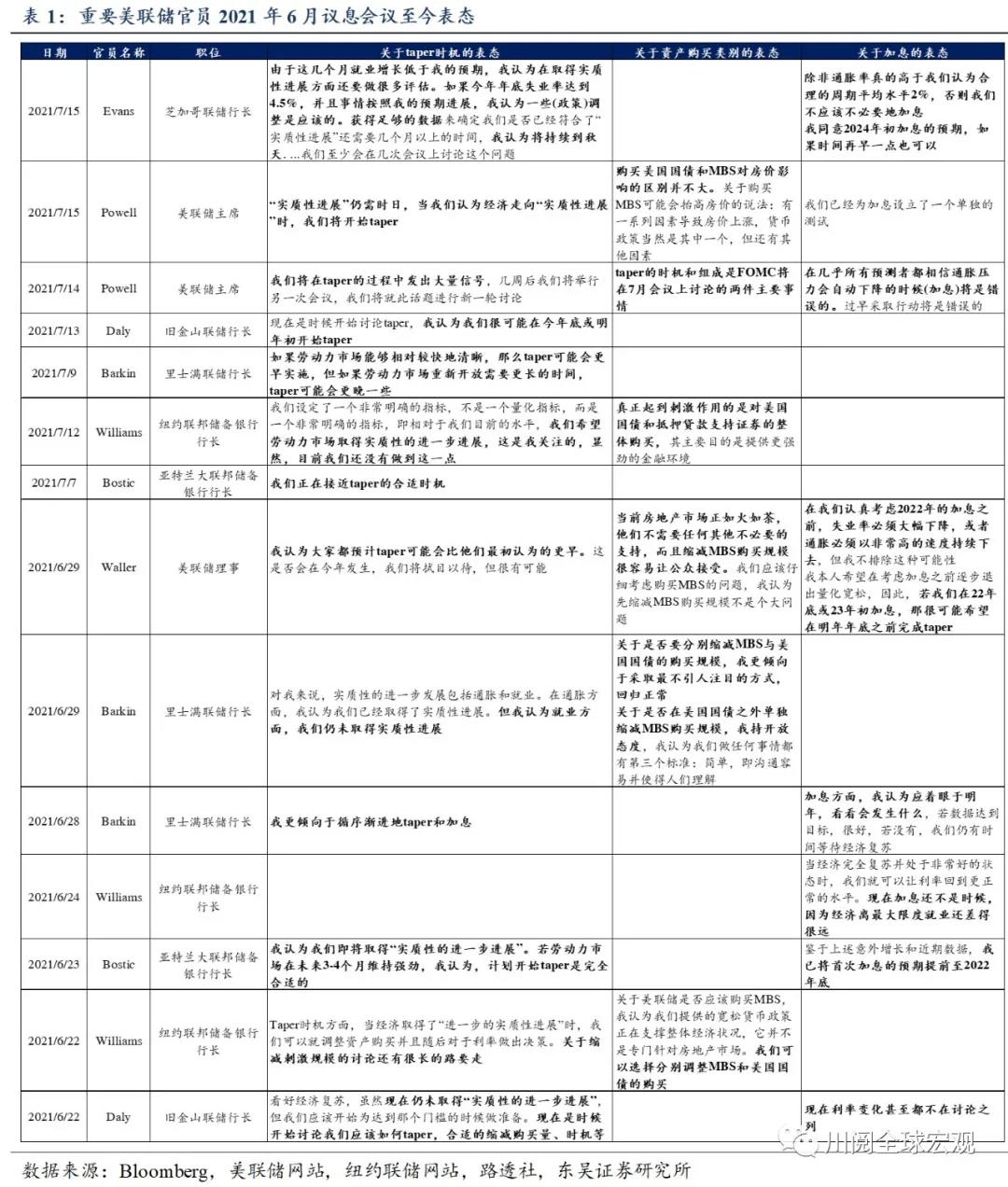

从近期对于货币政策的表态来看,美联储内部对于taper 仍存分歧,对于加息则并不着急。表1梳理了6月会议之后拥有FOMC投票权的美联储官员关于货币政策的表态。taper方面,美联储对于时点和缩减资产购买的结构(美国国债/MBS的规模)意见不一,但大部分官员认同美国经济仍未取得“实质性的进一步进展”,开展taper的时机未到。加息方面,大部分官员持谨慎态度,认为要等到经济完全复苏,不赞同过早加息。

无论美联储未来何时宣布taper,有两件事是大概率的:

一是美联储将在9月公布taper的前瞻指引。即明确taper开启的条件,但至于何时宣布taper,则仍取决于这之后的经济形势的发展,这也意味着美联储仍将保持数据依赖(data-dependent)。

二是在taper结构上倾向于每月缩减国债购买100亿美元,MBS 购买50亿美元。尽管鲍威尔指出一些委员提出了加快缩减MBS购买的建议,但我们认为很难被采取,因为多数美联储官员认为当前美国房地产繁荣的原因并非MBS购买,而在于供需的失衡。

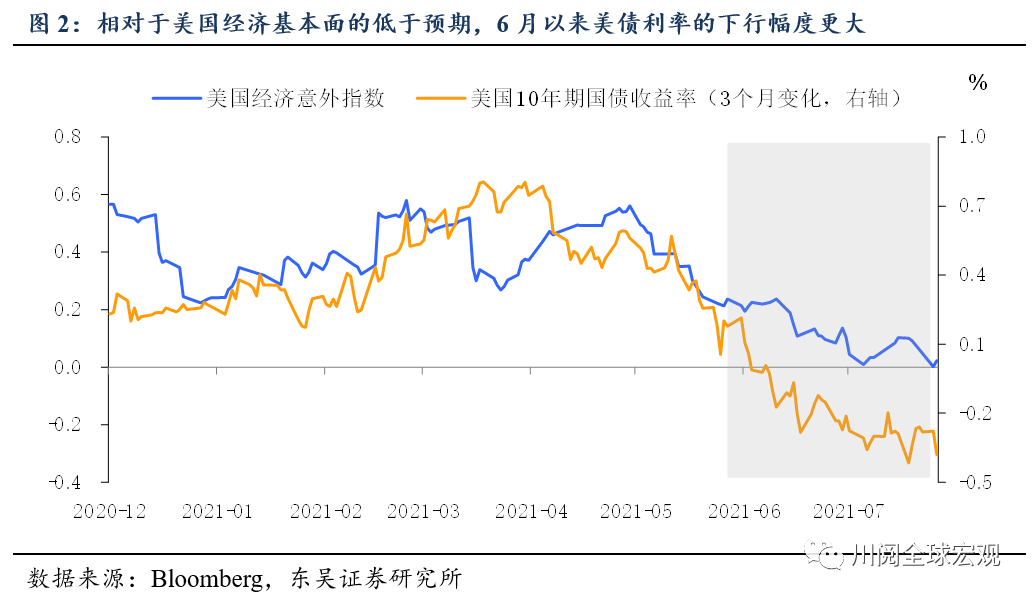

美联储将继续用嘴taper对美债利率有何影响呢?我们认为从近期走势来看,美债利率的走势已经偏离了美国经济基本面,如图2所示,虽然6月以来公布的美国经济数据相对市场预期走弱,但同期10年期美债利率的下行幅度更大。我们认为美债利率这种相对基本面走弱的超调,在一定程度上反映了市场对于美联储鸽派立场的笃定,因此,如果未来的经济数据超预期、或是美联储重要官员关于发表鹰派言论,美债利率存在一定的上行风险。

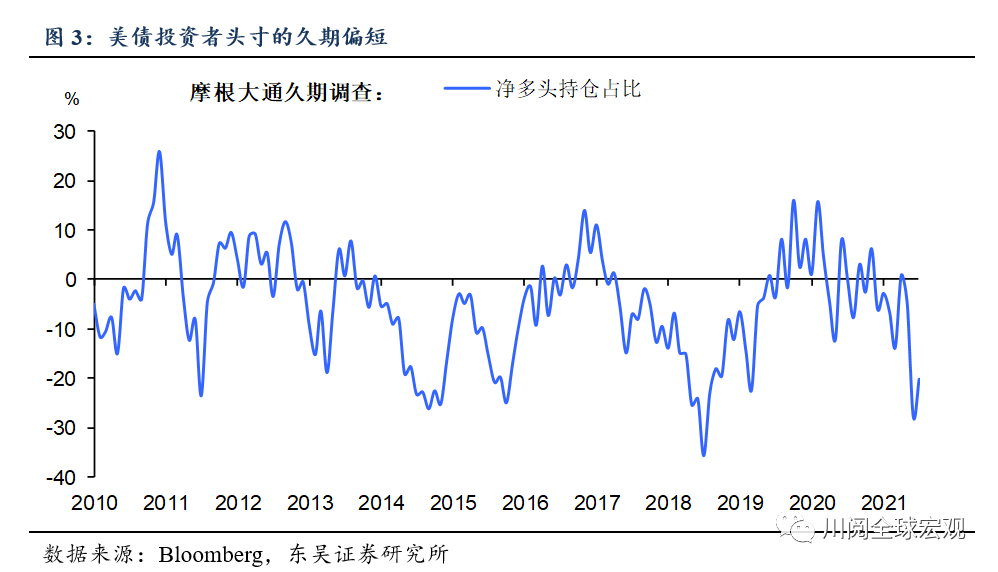

但交易面的因素短期内仍将对美债利率构成下行压力。摩根大通最新对市场久期的调查表明,当前美债投资经理仍然建立了较高的短久期头寸(图3),这无疑将制约美债利率在短期的任何上行。

风险提示:Delta病毒严重扩散导致全球经济再次衰退,美联储政策重回宽松;就业改善大超市场预期,通胀预期持续上升,美联储提前收紧货币政策。