芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

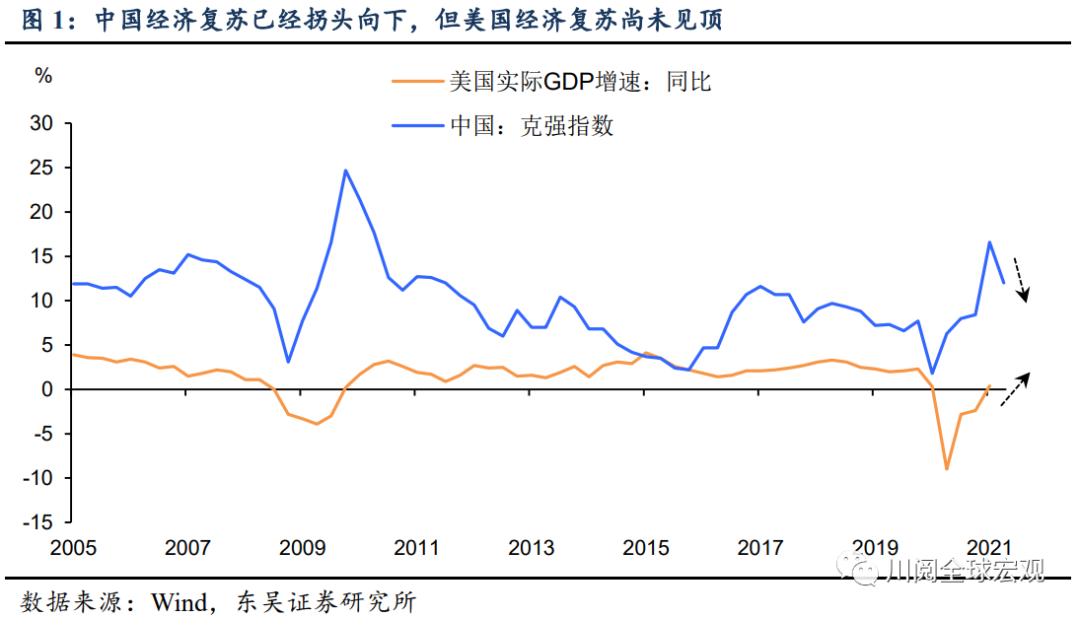

本周五央行的全面降准不仅意味着其货币政策正转向宽松,也标志着中美货币政策又一次迎来了分水岭。我们认为经济下行压力加大是央行祭出全面而非定向降准的一个重要因素,这应该在下周公布的6月经济数据上得到体现。但较之于中国经济复苏的拐头向下,美国经济的复苏尚未见顶(图1),这也使得美联储正走在撤出宽松的道路上。那么,这一次的中美货币政策分化后,对全球经济乃至资产价格又将产生怎样的影响?

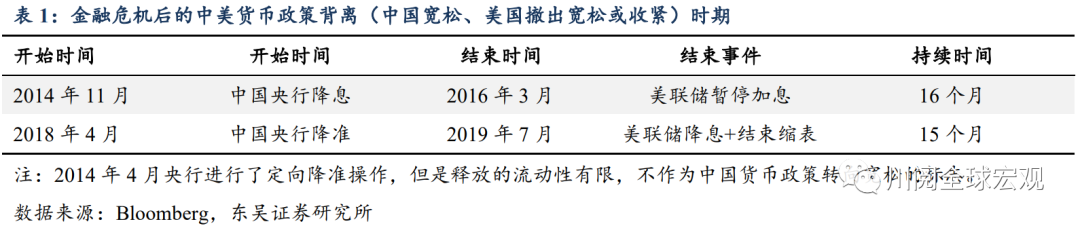

历史来看,中国央行宽松、美联储撤出宽松这种货币政策分化不乏先例。最近的两次分别是2014年和2018年(表1):

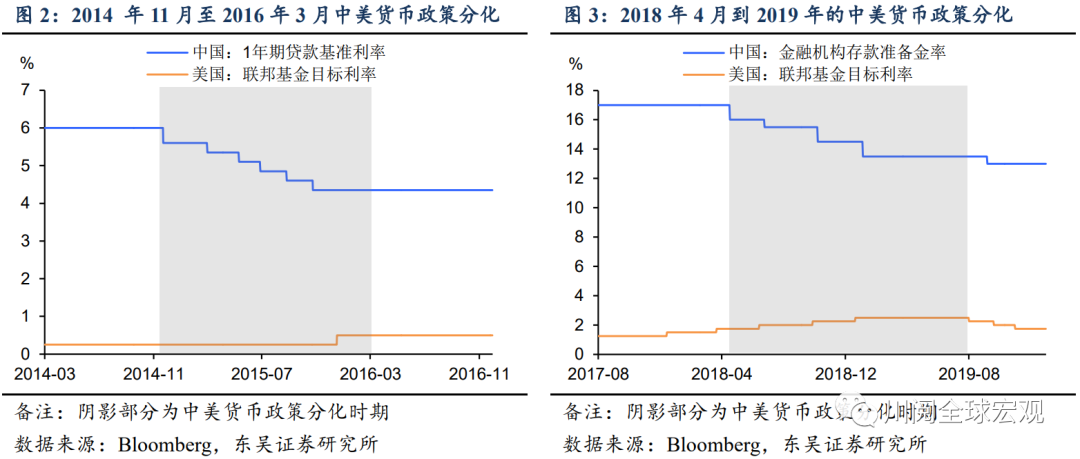

2014年11月,中国央行时隔两年后首次降息(下调存贷款基准利率),随后一年多的时间内又分别进行了5次降准和降息;而彼时的美联储刚刚结束taper,并在一年后的2015年12月开始加息。这一轮中美货币政策的分化持续到了2016年 3月,当时美联储宣布暂停加息(图2),中美货币政策的立场不再对立。

2018年4月,伴随着中美贸易摩擦的升级,中国央行以全面降准转向货币宽松;而当时美联储仍处于连续加息和缩表的紧缩道路上。这一轮中美货币政策的分化一致持续到2019年7月,美联储宣布降息并停止缩表(图3),中美货币政策立场才趋于一致。

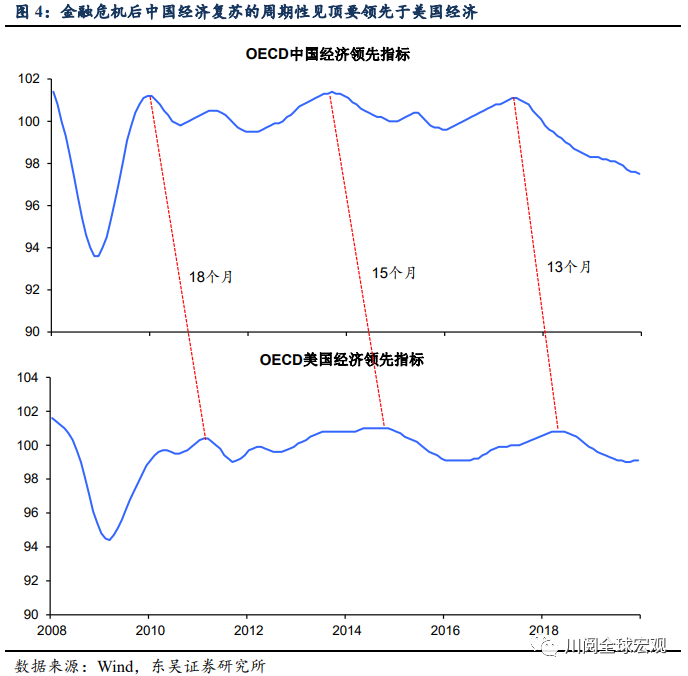

上述中美货币政策分化的原因,是金融危机后中国在经济周期上领先美国。如图4所示,由于金融危机后中国对全球经济增长的拉动超过了美国,因此中国经济的复苏的见顶往往要早于美国。随着中国复苏的见顶,中国央行往往率先在货币政策上转向宽松,此时美联储对经济周期性向上的反应则是撤出宽松或收紧。然而,这之后中国经济下行向全球的传导会逐渐影响到美国经济,从而制约美联储此前的步伐,并最终迫使其转向。

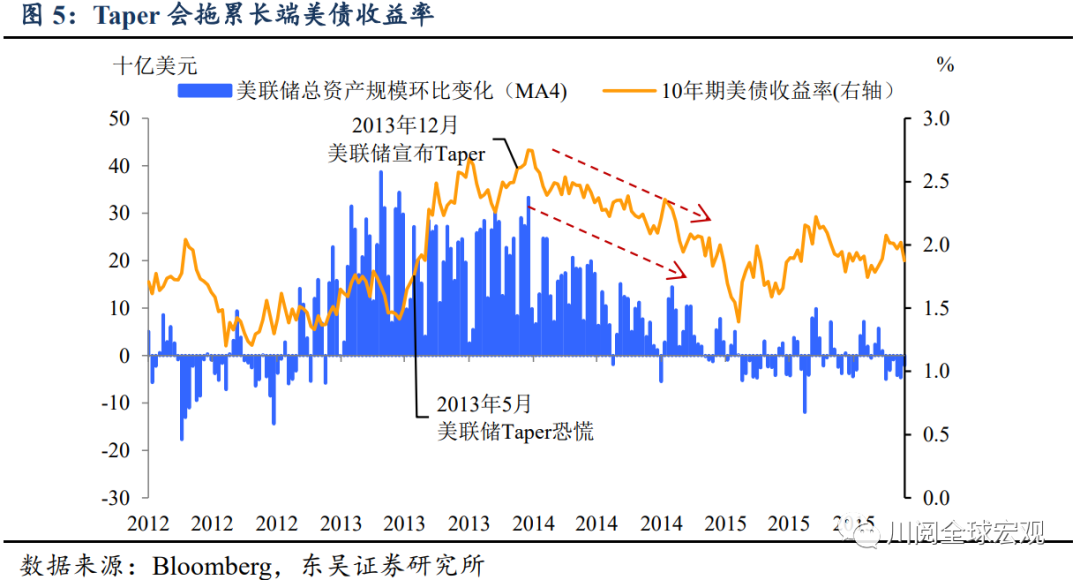

下半年美联储会如何应对中国的全面降准?美联储已经开始讨论taper(缩减资产购买规模),6月议息会议更是超预期透露了提前加息的信号。结合2014年和2018年的经验,我们预计美联储对待加息会更趋谨慎,更多采取风险管理的模式;不过,随着美国疫情的控制和就业的改善,taper进程所受的影响相对较小。这一政策微调对于市场最直接的影响就是下半年美债收益率上行动力不足,尤其是当taper遭遇中美和美欧货币政策分化的情况下(图5)。

中美货币政策再分化,资产表现怎么看?2021年上半年美国货币政策向中国收敛,下半年则出现分化,除了美债之外,这对于其他资产意味着什么?

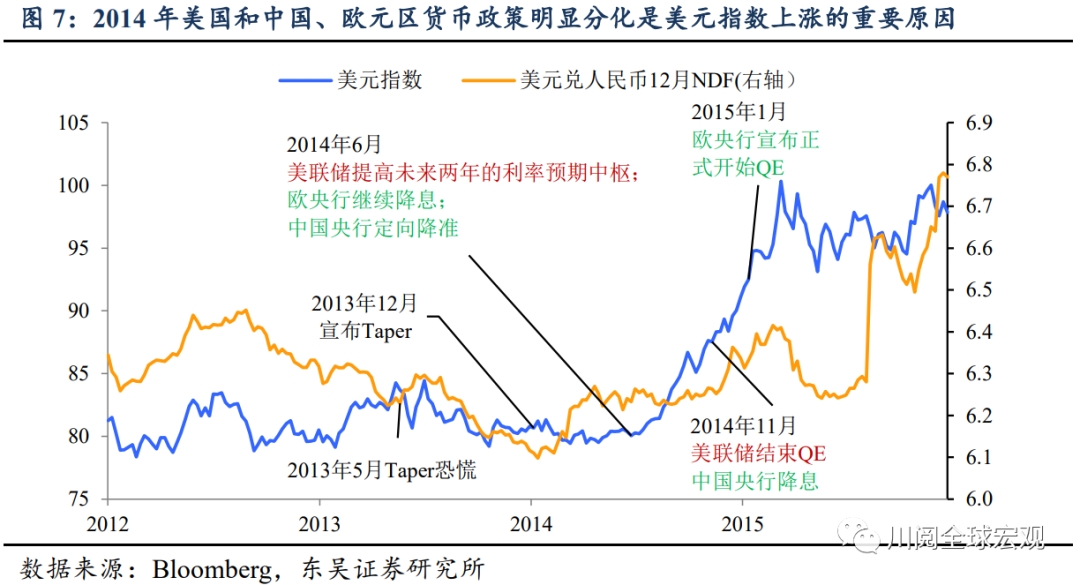

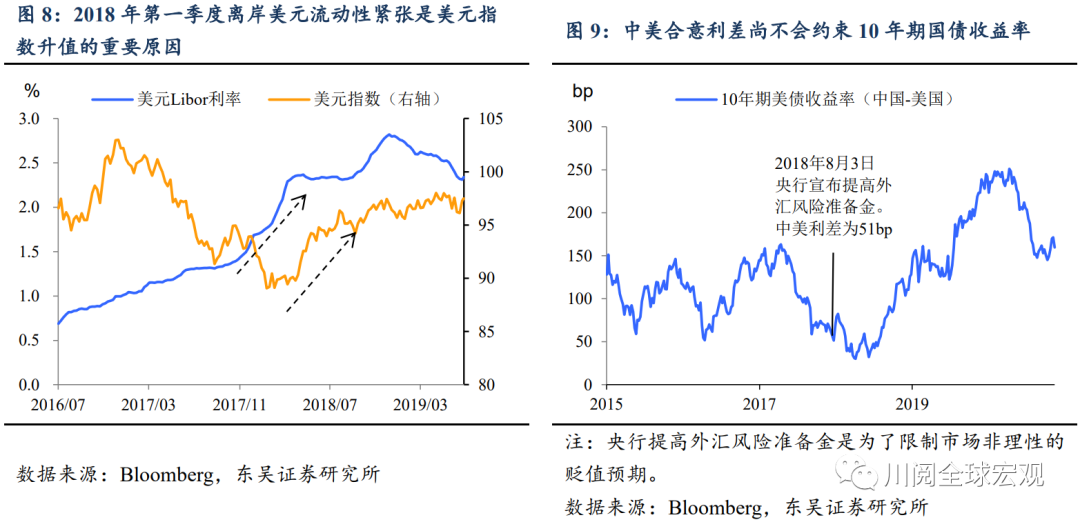

美元:短期有上行压力,但是空间不大;一旦中美政策重新收敛,美元指数将贬值。参考2014年和2018年,当前美元大幅升值的两个条件并不具备:美联储尚处于政策转向的初期而欧央行持续按兵不动,分化不如此前明显;在taper实质落地之前全球美元流动性仍将保持宽松(图6至8)。

中国国债:全面降准利多债市,中美利差不构成下限约束。即使考虑10年美债收益率到达2%的极端情况,中国10年期国债收益率在2.5%以上依旧合意(图9,参考2018年8月央行开始采取措施限制人民币贬值预期时的利差)。

人民币汇率:短期贬值压力将上升,但不是当前的主要矛盾。贬值的“边界”是不助涨大宗商品输入型通胀压力。

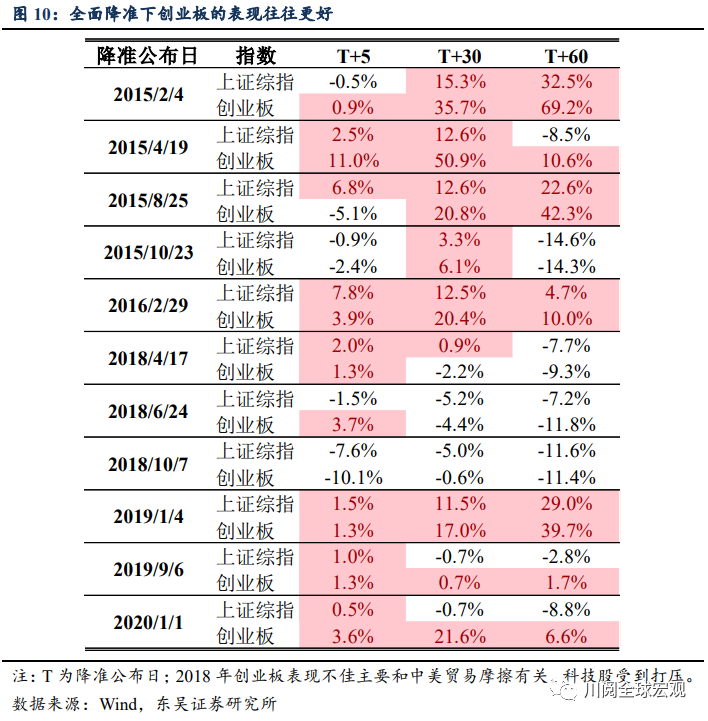

股市:全面降准背后有两层含义:经济短期下行压力上升;政策取向宽松。因此久期更长的成长股短期会更受益(图10),从中美来看短期内创业板可能跑赢纳斯达克,但由于美国复苏基本面更好,纳斯达克表现可能后来居上。

风险提示:通胀过热导致货币政策收紧;病毒变异导致疫情反复