今日财经市场5件大事:美伊和平协议预期提升、油价与债券收益率成焦点

看空机构分几类?上半年业绩预告反映经济恢复的情况如何?

1、市场回顾与展望

周一资金面宽松,但是黑色系期货大幅反弹,多空因素较为平衡,最终利率较前一个交易日的收盘变化不大,比上一个交易日的估值利率稍微下行。

从我们日常和客户的沟通,以及卖方研究员做的市场调查看,目前市场多数机构对债券市场还是较为谨慎的。我认为目前看空市场的机构主要分为三类:

(1)手里有钱,需要配置债券,但是觉得利率太低。这部分机构的占比并不低,毕竟今年信贷扩张慢了后,银行有大量的资金投向债券,而债券供给迟迟低于预期,所以造成机构特别是部分银行有大量资金等待配置,但是嫌弃目前利率太低。对于这些机构而言,虽然看空市场,但是其实是潜在的多头。

(2)手里没钱,也没有券的机构。这部分机构看空市场,其实对市场影响不大。

(3)手里有券,但是看空市场的机构。俗话说,满仓的多头其实是空头,这部分机构是市场最不稳定的因素,如果这些机构持续谨慎,最终会抛出持有的债券。当然,这部分机构的占比不高。一方面今年利率下行幅度并不大,并不存在机构获利很多的情况;另外,从市场交易情况看,即使是阶段性有利空,市场抛盘也并不多,也说明这一类机构占比并不高;最后,机构杠杆并不高,也不存在此前过度投机市场,随后可能卖出的情况。

综合而言,目前第一类机构占比可能是最多的,机构欠配并且看空,导致的最终结果就是利率首先不会大幅上行,因为上了就会有配置需求的释放;当然,利率下行也必然是纠结和犹豫的。

2、从半年报业绩预告看经济恢复情况

通常意义上,上市公司的净利润增速代表了国内最优质公司的盈利情况,其走势和宏观经济密切相关。可以观察到,自2007年以来,上证指数的净利润同比增速和GDP累计增速走势高度一致,二者的相关系数也达到了0.78。因此,我们可以根据A股的半年报净利润预告,一定程度了了解当前宏观经济的运行情况。

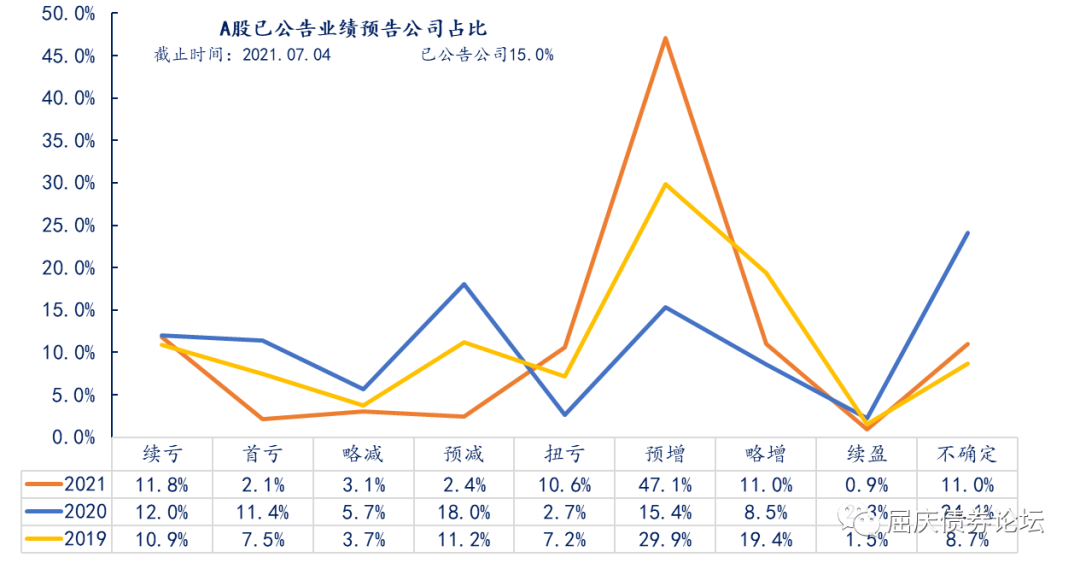

截至2021年7月4日,A股共有654家公司发布半年报业绩预告,占到A股总数的15%。首先历史对比来看,由于很大比例的上市公司会选择临近7月15日发布预告,因此我们选择与2019年和2020年同期的预告数据(即7月4日以前)进行对比,可以发现,从盈亏占比来看,今年半年报业绩预告净利润亏损的企业共计127家,占比达到19%,盈利企业455家,占比为70%,同期盈利企业占比相比2019年的58%和2020年的29%均有提升;同时“不确定”占比较去年大幅下滑,基本回到2019年的水平,由于“不确定”在经济下滑周期往往代表企业对业绩较为悲观(以2020年中报为例,业绩预告“不确定”的企业合计127家,最终实际业绩下滑的有110家),因此说明潜在的亏损企业数量也有所降低。

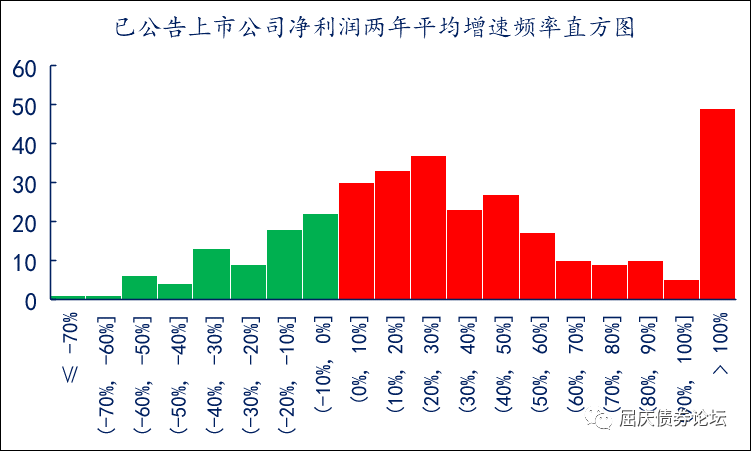

从两年增速来看,根据已公布净利润预告下限的公司来看,多数企业两年复合增速为正,更有较大比例的企业CAGR超过100%,说明从两年角度多数企业修复程度较好。当然,由于愿意提前公告利润上下限的企业可能业绩上本身就相对较优,因此这一数据可能会美化实际的全A两年复合增速。

从分类上来看,除银行外,采掘、交运、钢铁、公用事业、化工等行业业绩预增情况较好,占比达到90%以上(不含业绩不确定),这部分反应了大宗商品价格走势良好,上游原材料价格提升拉动净利润走高;而综合、农林牧渔、计算机、传媒、商贸、纺服、房地产等行业业绩预增占比较低,一方面是行业景气度有待提升,另一方面也与下游利润挤压、政策限制、疫情持续扰动等因素相关。

目前来看,A股上市公司整体恢复情况较好,对应宏观经济依然较为平稳修复,当然,需要注意几点:一是数据仍未完全发布,存在先发企业业绩相对较好的偏差;二是业绩反应上半年运营情况,对于下半年预测情况有限;三是需要关注到复苏的结构性差异,尤其是中下游行业的利润持续压缩,对于通胀的抬升有抑制作用。

3、周一策略回顾

早盘市场策略

上周五美国非农数据一般,虽然新增就业人数超过市场预期,但失业率回升,就业参与率维持低位运行,工资增长符合市场预期。整体数据不如预期,因此市场预期fed继续保持宽松,导致股市反弹,美债利率下行,美元指数下跌。OPEC+因为阿联酋的反对,并未达成增产协议。

疫情方面,英国,俄罗斯等多国疫情反弹,也普遍担心会迎来新一波疫情的反弹。国内疫情方面,7月4日云南新增本土确诊病例3例。云南瑞丽5日起所有人员非必要不进出,并进行全员核算检测;云南盈江出盈需要提供72小时内核酸检测阴性证明。

本周需要关注几个焦点:(1)6月份通胀数据。目前看CPI和PPI同比增速可能都低于前值,PPI高点已经出现,市场的通胀预期有所缓和。(2)虽然本周公开市场OMO和财政存款到期不少,但月初资金面宽松,债券供给不多,配置需求或继续释放。(3)股市方面,上周市场下跌较多,主要是受到维稳行情结束的预期影响。如果后期继续跌,对债券会形成利好。(4)市场情绪。利率接近前期低点,市场情绪或多空分歧较大,利率波动也会随之加大。但是在这个位置市场充分换手,并非坏事。

整体而言,资金松,股市下跌,债券供给不多,我们认为利率仍维持震荡下行的趋势。

午盘市场综述

今日央行公开市场继续投放100亿7天期逆回购,考虑300亿的到期后,净回笼资金200亿。上午资金基本平稳,DR001加权在1.66%,1年期国股存单二级成交利率基本在2.83%-2.84%。上午收益率曲线再次呈现陡峭化走势,或与黑色系商品期货反弹提高市场风险偏好有关,截至午盘3年及以内活跃券收益率涨跌不一,5年以上活跃券收益率较上周五收盘上行1bp以内,总体来看国债表现弱于国开。

展望未来,本周新增信息不多,主要关注市场情绪如何调整。目前利率逐渐接近前期低点,债市多空分歧预计较之前有所加大,或会带来市场的震荡调整。但我们认为,在PPI同比高点基本确认、月初资金宽松且利率债净供给并未明显放量、股市表现相对弱势的市场环境下,利率的调整是暂时的,随着基本面触顶回落的格局逐渐清晰,利率将维持震荡下行走势。