【早报】伊朗最高领袖:霍尔木兹海峡管理将进入新阶段;电池行业,重要座谈会召开

在圣经的故事中,为了躲避旷世的大洪灾,动物们登上了诺亚方舟得以幸免于难。

如今,“水漫金山”已经成为现实,美国资本市场上泛滥的资金正面临着无处可去的境地。

近几周,美联储的隔夜逆回购的使用量几乎每天都在刷新历史记录。截止到6月18日,这一交易额达到了7471亿美元(约合人民币4.8万亿元),前一天的规模更是高达7560亿美元,历史罕见。

前一次创纪录是5月27日的4853亿美元,再上一次则要追溯到2015年12月末的4760亿美元。

日益高企的逆回购规模,正是严重过剩的流动性在奔赴“诺亚方舟”。

1、逆回购激增,机构在担心什么?

美国的逆回购和中国恰好相反,是由金融机构向美联储购债证券,相当于央行回收一部分市场流动性,而交易的发起方是金融机构,“枪口指导”的情况不能说不存在,但历史上并不多见。

换言之,金融机构在主动交还给央行一部分流动性,并且这个意愿愈发强烈。

导致这一现象的直接原因有三:

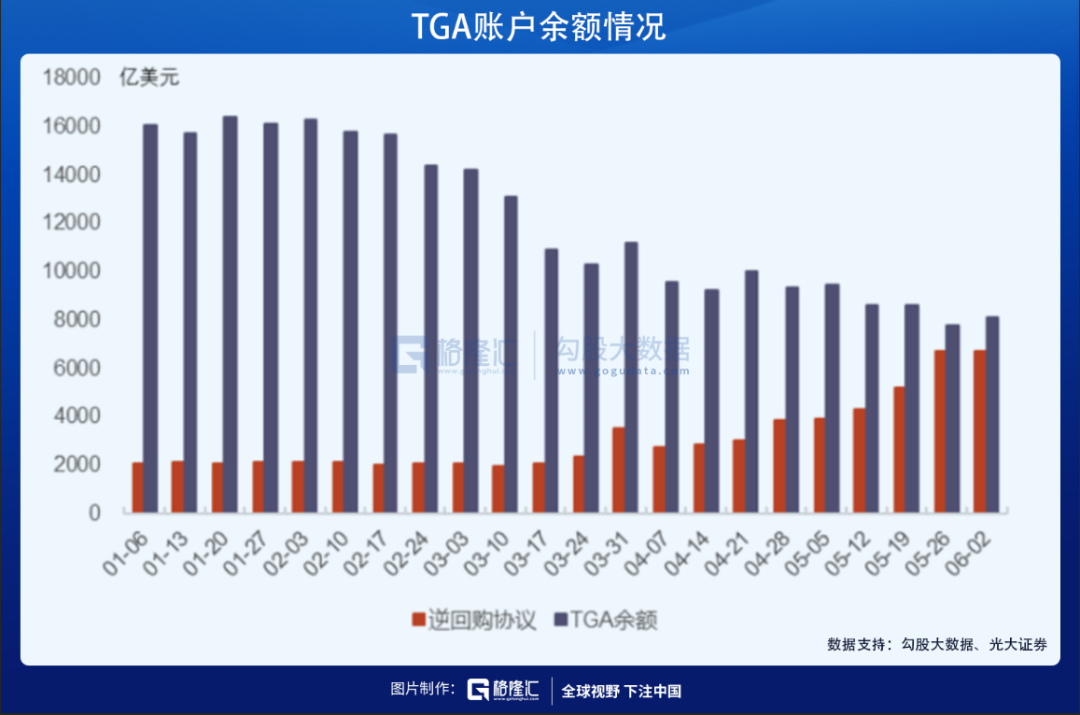

第一,美联储TGA账户削减,造成短期内流动性加速投向市场。

TGA——The Treasury General Account,可以简单地理解为美国财政部在中央银行开设的存款账户,这一账户并不会额外创造新的流动性,而是储存一部分美联储QE带来的流动性。

去年疫情期间美联储TGA账户从不到5000亿美元攀升至超过1.7万亿美元,今年3月份以来,财政部开始大幅压降,向银行体系“输血”,目标是7月末将账户上的现金余额缩减为4500亿美元。截止到6月初,已释放约9400亿美元。

第二,6月FOMC会议将逆回购利率上调5个BP至0.05%。

经过一年多的大规模货币和财政刺激,联邦政府货币市场基金的管理资产在上个月首次超过4万亿美元,而其投资又仅限于国债,这使得太多的资金于近期涌入短期国债和其他证券资产;另一方面,美国财政部近期减少了短期国债发行规模。

供不应求之下,一些短期国债收益率在近期跌至0%,并且预期在向负值行进。

这使得大资金将目光转向了美联储的隔夜逆回购,尽管在FOMC会议之前,这一利率为0%。

第三,季节性调整。常规而言,季度末往往也会发生隔夜逆回购激增的现象,因为巴塞尔协定III要求,金融机构需要暂时收缩资产负债表以符合规范。

3月份美联储宣布SLR豁免不续作,监管标准提高,而向美联储发起隔夜逆回购申请可以有效使得存款脱表,达到降低总杠杆的目的。

总结下来就是,流动性泛滥对短期利率造成极大的压力,金融机构出于对负利率的担忧,选择以逆回购利率锁定一部分现金,而FOMC会议上调利率进一步刺激了交易量的扩大。

美联储设定的利率走廊中,上限是超额存款准备金利率,下限则是隔夜逆回购利率,因为商业银行不会愿意在市场上以低于直接将现金存放在美联储所能获得的利率放贷。因此,正如鲍威尔在记者会上所说,隔夜逆回购“很好地发挥了作用……保护了利率下限”。

当前,控制短期利率的工具需求用量连续创新高,无论美联储官员表态如何,都预示着流动性收紧的临近。

2、流动性拐点还有多远?

克罗齐说,一切历史都是当代史。当下和过去,或许在细枝末节上会有所不同,但事物运行的逻辑万变不离其宗。

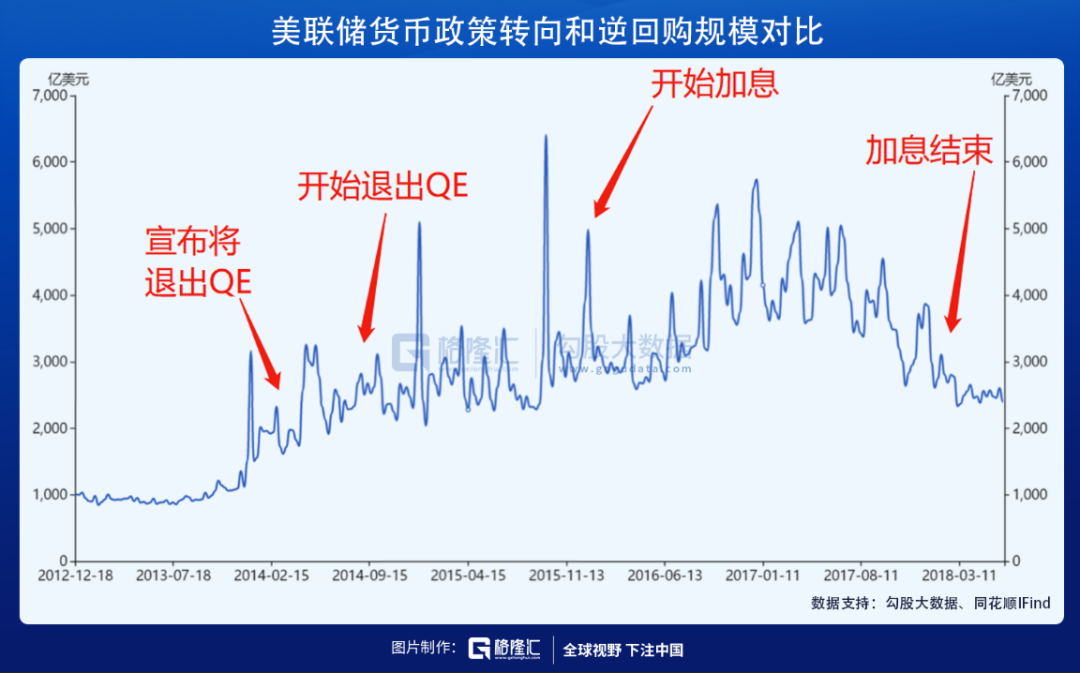

自1914年美联储成立以来,这是第三次资金在隔夜逆回购上发动大规模“攻击”,最近的一次是2013年。当时,经济进入复苏通道但失业率尚在7%附近,而通胀出现较强的预期,短期市场利率不断承压下降,大体上和现在如出一辙。

2013年末开始的逆回购规模一路激增,在2016年12月达到峰值,中间经历的重大事件包括:2014年2月美联储明确表示将于当年秋季退出QE,2015年12月16日宣布加息。

也就是说,逆回购的异动贯穿整个加息周期,被当成流动性拐点即将到来的信号也不足为奇。

加息预期抬升、讨论、释放信号、宣布实施,是美联储政策转变的一贯流程,逆回购的数字并不足以预测QE退出或者加息时点会在什么时候到来,但毫无疑问代表着最鸽派的时期已经过去。

如果已经在谷底了,接下来怎么都是向上。

6月FOMC会议释放“鹰派”信号。点阵图显示,18位官员中有13人支持在2023年底前至少加息一次,而3月为7位;11位官员预计到2023年底至少加息两次;7名委员预计在2022年开始加息。

参考过去几次加息流程,市场最恐慌的时期往往是在明确发出收紧信号到正式实施的一段时间,而在信号得到确定之前,担忧情绪已经开始主导市场。2013年的恐慌期间,无风险利率(主要是短期国债)明显上行,美元指数走高,新兴市场股市暴跌,黄金、白银等贵金属价格大跌。

市场中投资者的风险偏好按照等级,大致可以分为“比特币—大宗商品—股市—逆回购”。显然,当前投资者的风偏正在逐渐下降,先是加密货币崩盘,BTC从6万美元跌至3万多美元;大宗商品的泡沫也在不断挤出,LME铜从10700美元高位跌超13%,美股在高位震荡,逆回购交易激增。

随着流动性收紧的条件逐渐成熟,市场将慢慢降低风偏,这一影响将会顺着链条传导到股市中,影响可能不是趋势性的,但高估值股票仍然会有压力,类似于2月份那波下杀。

在拐点来临之前,预期带来的恐慌是影响资产价格的主因。

3、结语

所有人都明白,全球流动性拐点终将到来,但何时落地,只在于美联储,甚至不在于通胀。

“不要和美联储作对”,并不意味着可以继续在赌场追高。别忘了,即使是流动性最先转弯的中国,流动性依然是宽裕的,阶段性维稳而已。一旦拐点信号确立,再来一波下杀完成价值回归,才是合理的逻辑。

查理·芒格曾说,如果我知道自己会在哪里死去,我就永远都不去那儿。但历史给人的唯一教训,就是人们从未在历史中吸取过任何教训,大多数人都觉得,自己不会成为最后一个接盘侠。

在寒冬将至的时候,活下来比任何事都重要。