美伊霍尔木兹海峡突发交火,布伦特原油跳涨近8%,全球能源危机再升级

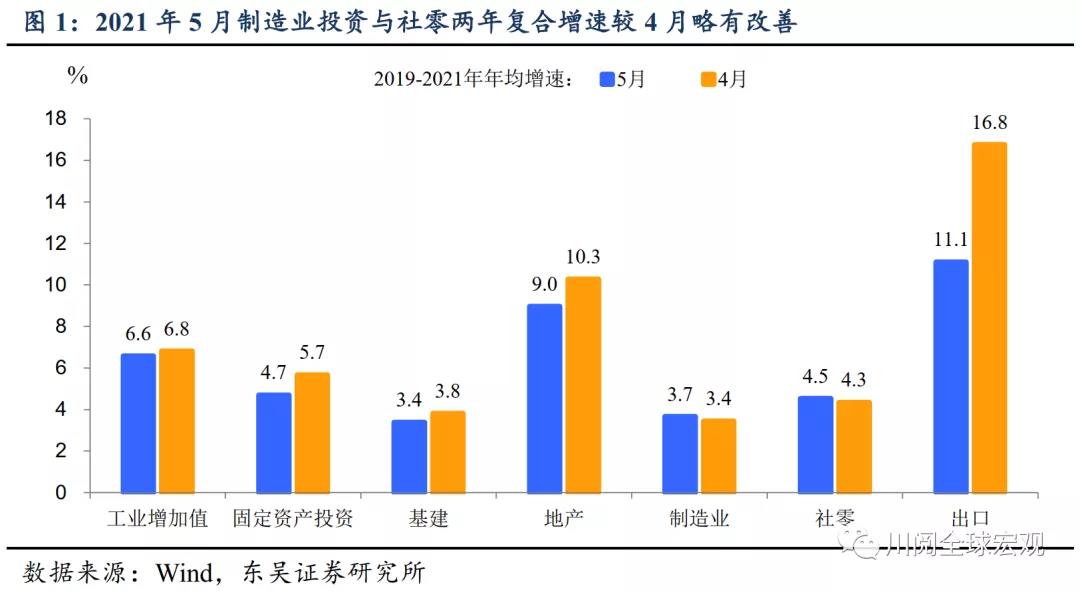

5月经济数据全面不及预期,我们认为须辨别这种放缓背后的不同动因。一些暂时性因素固然拉低了5月工业生产的增速,比如广东疫情导致珠三角地区港口出货的延误很可能持续至6月,但积压的订单在疫情得到控制后将带动三季度出口的反弹。但同时,一些结构性因素给经济带来的下行风险也在显现,比如上游原材料价格上涨对中下游需求的抑制、地产调控对需求的抑制、居民消费意愿的持续不振(图1),这些风险很可能蔓延至下半年。鉴于此,我们预计政府财政支出力度从6月开始加大,货币和信贷的收紧也将边际上趋缓。

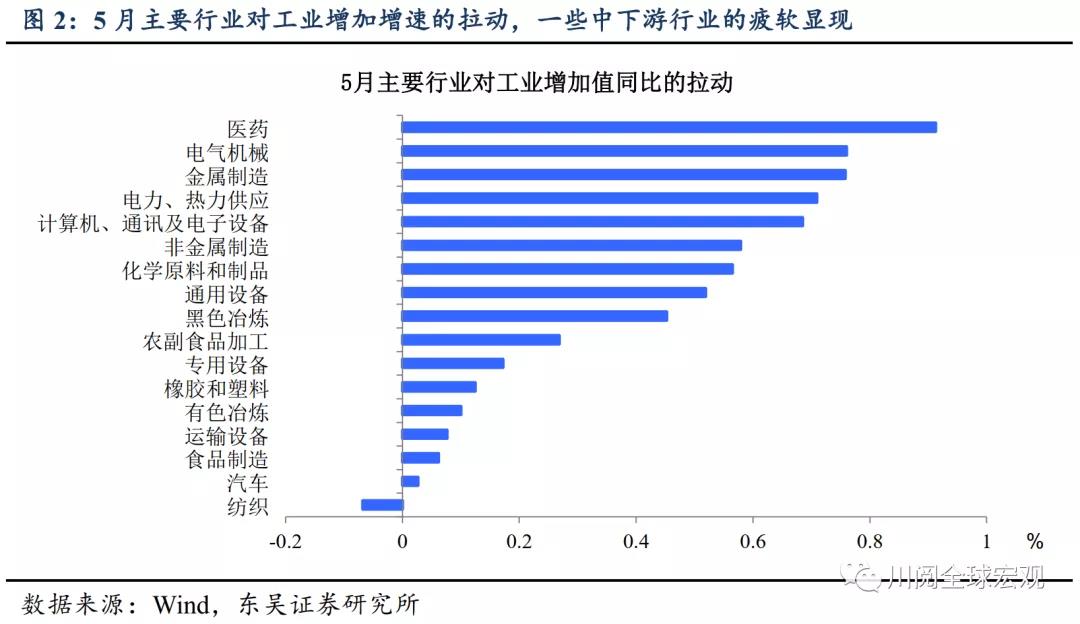

5月工业生产放缓受出口和上游涨价的双重影响。5月制造业增加值和出口交货值增速在回落幅度上均超过了工业增加值增速,表明出口放缓拖累了工业生产的增速,然后如上所述,这一影响很可能是暂时性的。更值得关注的是上游原材料价格上涨对中下游需求的抑制,从主要行业对5月工业增加值增长的拉动来看,这种影响已经显现(图2),汽车行业的走弱亦反映出半导体成本上升的冲击。

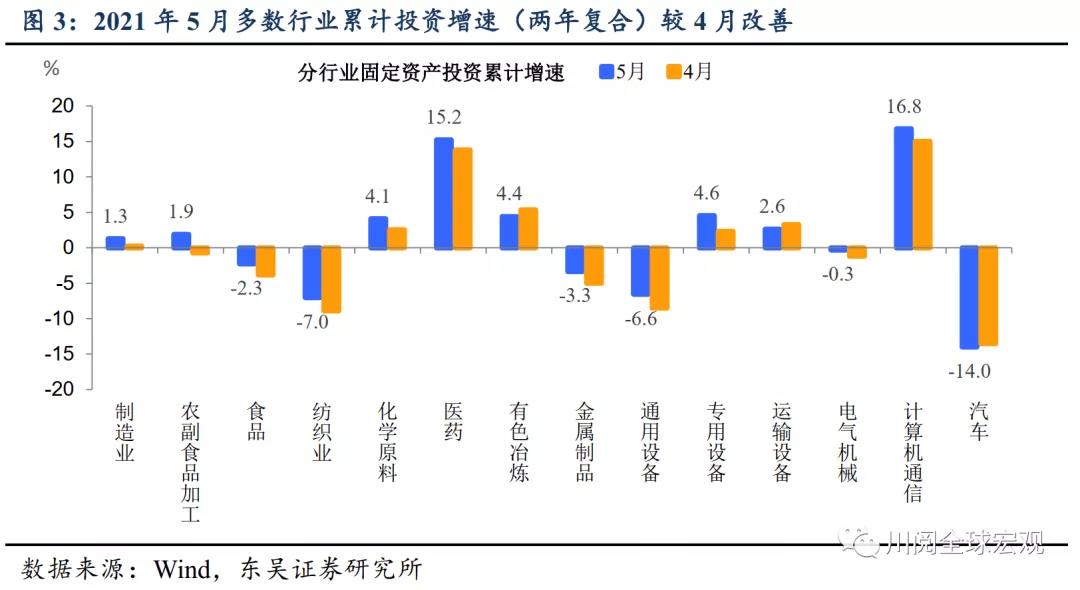

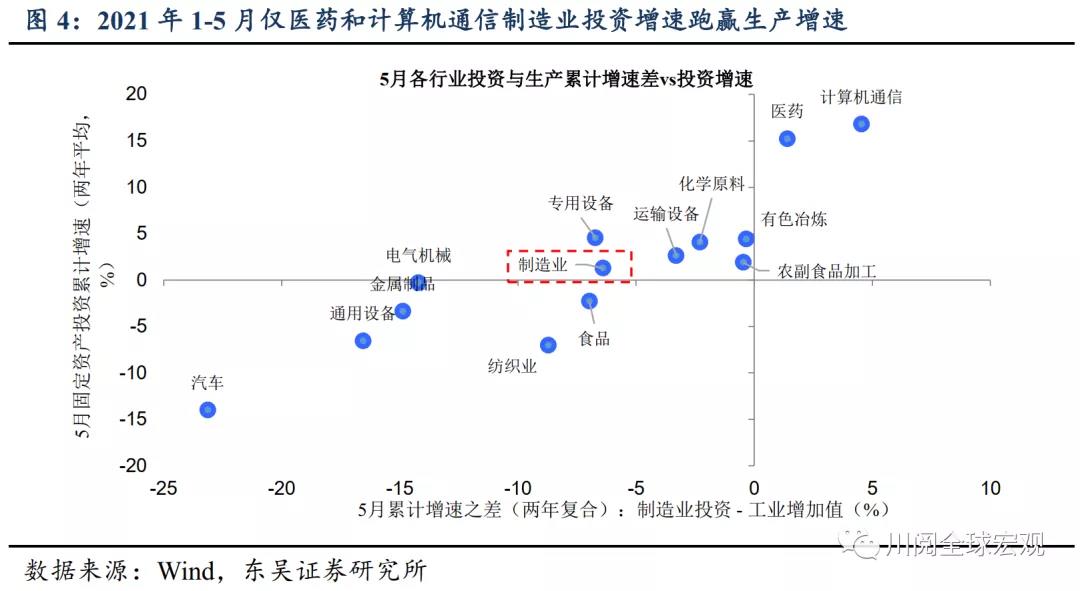

多数行业制造业投资增速进一步回升。5月制造业投资两年复合增速3.7%,自3月以来连续三个月回升,不失为一个亮点,但幅度上对固定资产投资拉动有限。分行业看,5月大部分行业两年累计复合投资增速较4月改善,如计算机通信制造、医药制造、专用设备制造、化学原料制造(图3)。其中计算机通信、医药制造业投资5月累计复合增速继续跑赢生产,专用设备、农副食品加工、运输设备及化学原料制造业投资增速相对领先且与生产差距较小,投资增速有望进一步回升(图4)。

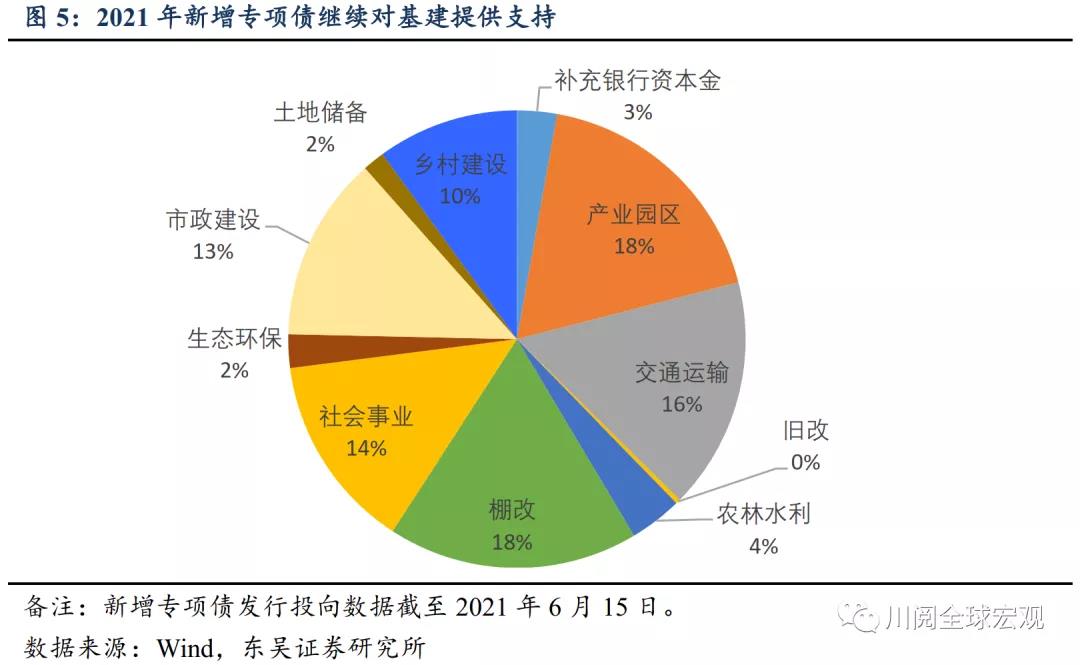

中央、地方双制约,基建投资增速继续回落。1-5月基建投资两年复合增速较4月有所回落,不及市场预期。从分项来看,受中央主导的铁路运输业回落幅度最大,表明目前政策并不倾向于用基建刺激经济增长;受地方政府主导的水利管理业大幅回落,主要受地方债务管控及南方多雨天气影响。从专项债来看(图5),5月专项债发行加速但仍不及预期,受专项债发行滞后影响,市场预期的二季度基建反弹迟迟未至。考虑到今年专项债发行时间大概率将延至四季度,发行节奏更均匀,预计下半年基建增速将更平缓。

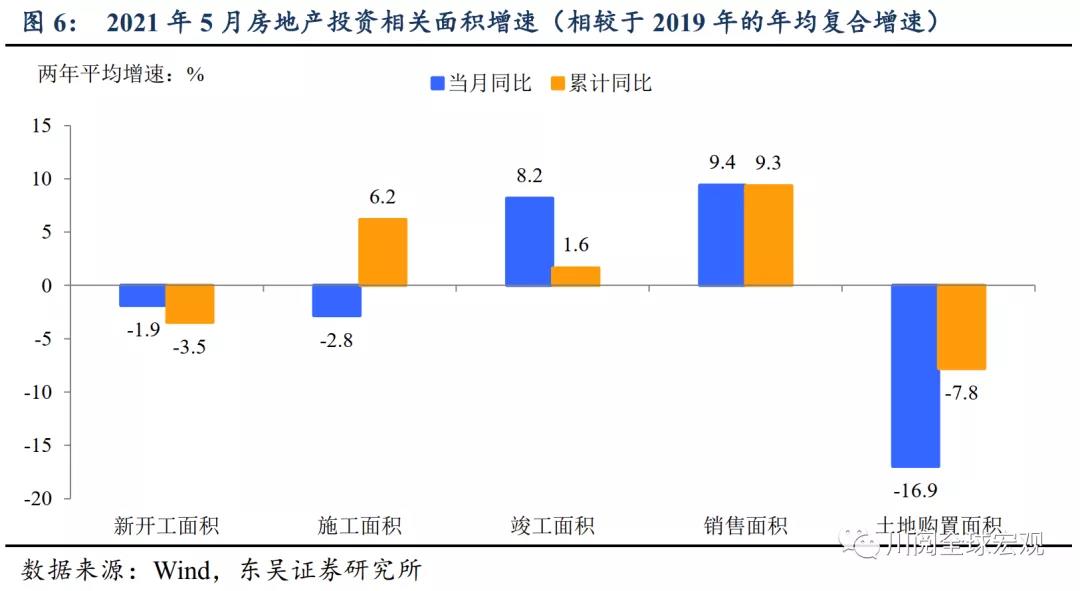

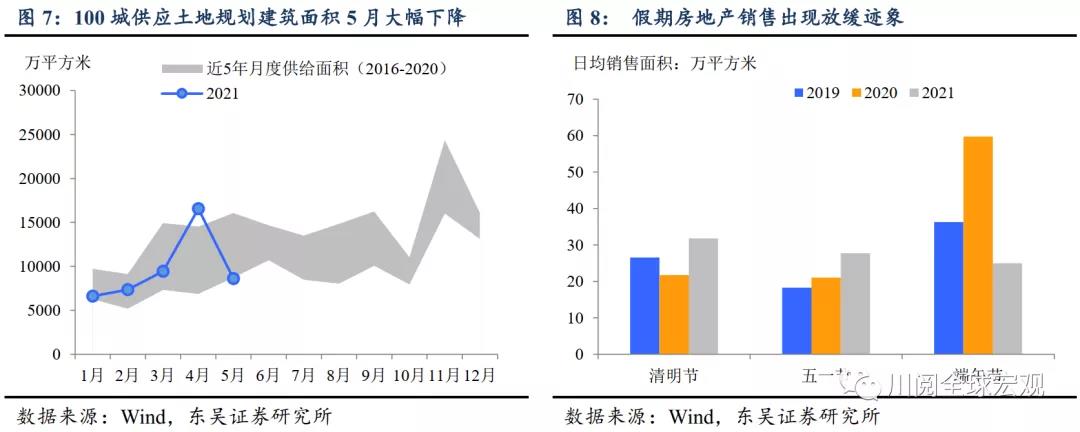

供给受限,房企“去库存”支撑投资。1至5月房地产投资累计同比(两年复合平均增速,下同)加速至8.6%(前值为8.4%)。剔除价格因素,从面积维度来看,竣工加速是主要支撑,5月同比增速由-6.0%加速至8.2%,销售面积继续保持良好势头(图6),不过土地购置面积萎缩明显(5月同比下滑约17%)(图7),新开工较为疲软,集中供地和房企融资约束成效明显。

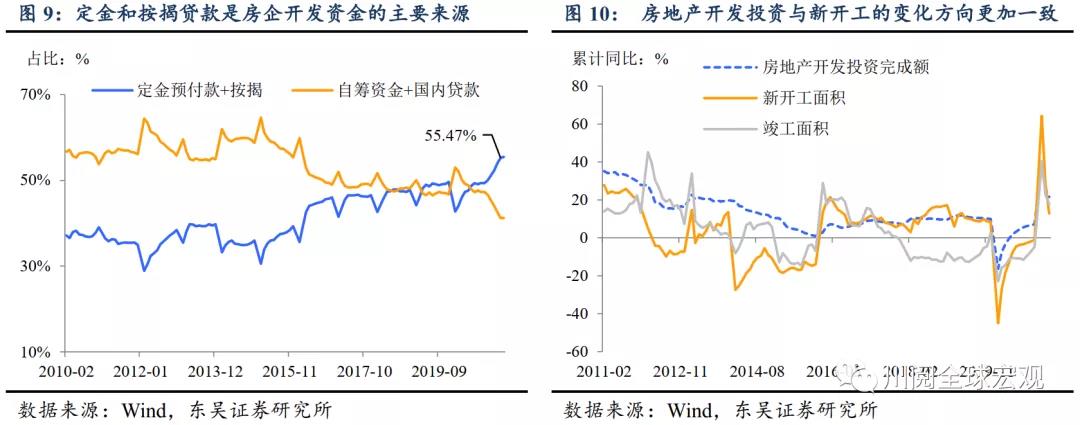

严监管下地产需求出现放缓信号。今年以来监管部门持续加强地产调控,多家银行上调按揭贷款利率,需求端调控效果开始显现:从假期销售来看,今年端午节100城地产销售面积较去年“腰斩”、甚至低于2019年同期(图8)。考虑到今年销售端是房企开发资金的主要来源(图9),销售放缓将进一步拖累房企拿地和新开工,尽管竣工在加速,但从历史上看房地产投资的变化方向和新开工更加一致(图10)。

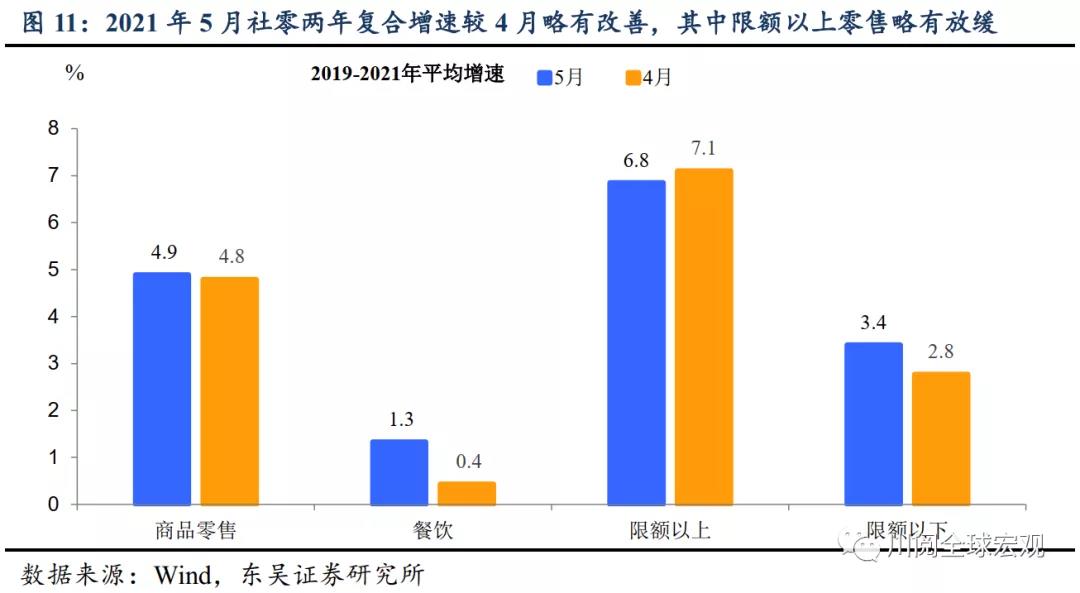

消费弱复苏趋势不改,整体上必选消费增速高于可选。5月社零两年复合增速4.5%,较4月的4.3%略有改善,但较疫情前正常水平仍显著偏慢。结构上,5月餐饮消费两年复合增速较4月改善程度好于商品零售;限额以上消费表现继续好于限额以下,但较4月略有放缓(图11)。

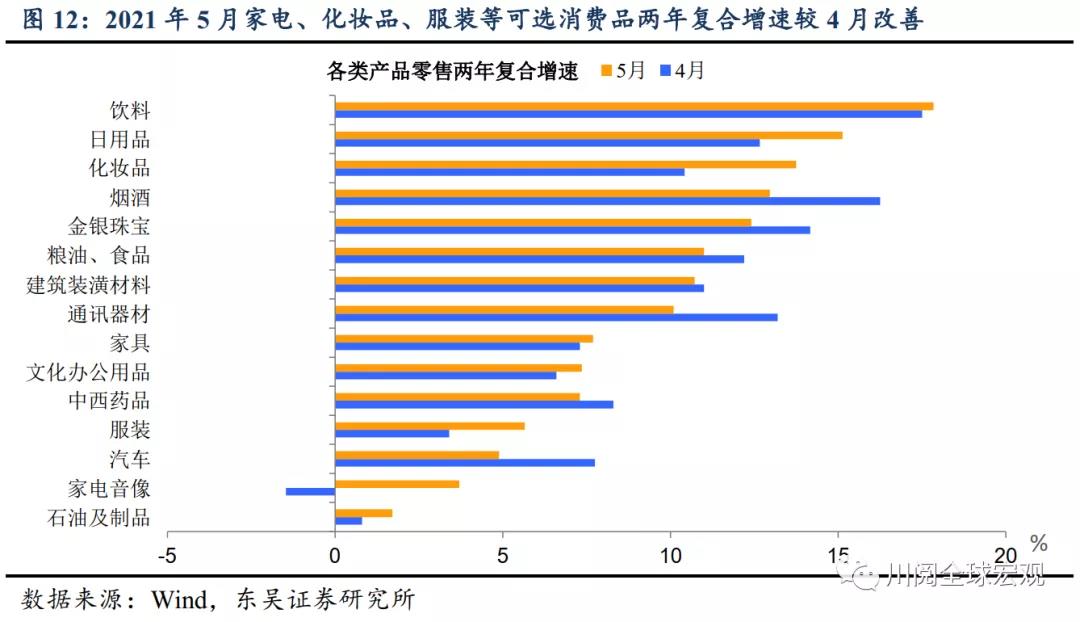

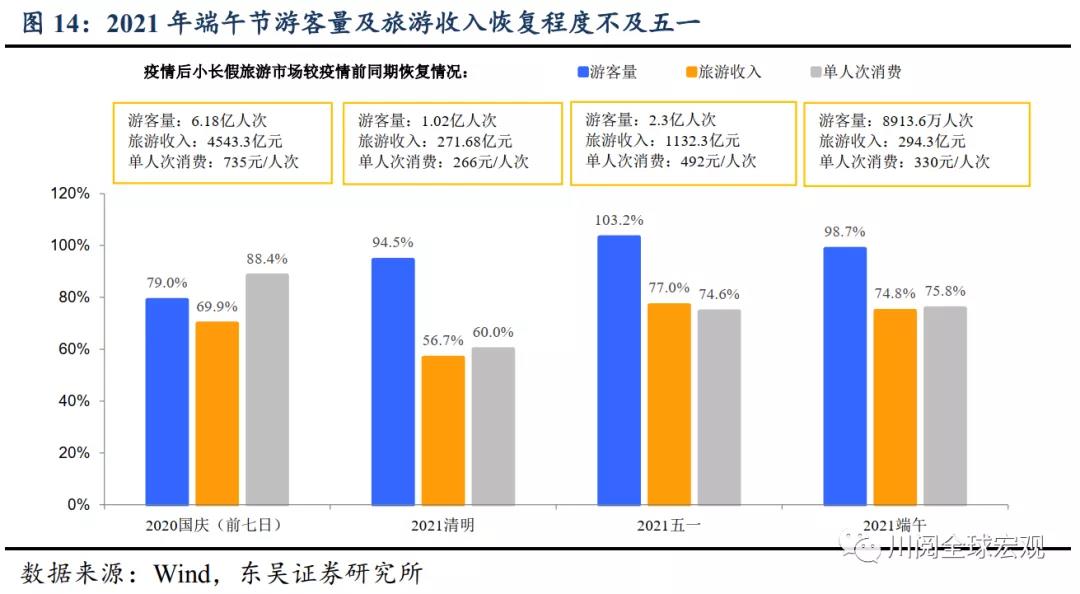

分产品,5月饮料(17.8%,两年复合增速,下同)、日用品(15.1%)、化妆品(13.7%)、烟酒(13%)、珠宝(12.4%)增速领先;与4月相比,可选消费品家电、化妆品、服装改善程度靠前(图12);考虑规模后,石油制品、汽车、烟酒、珠宝为5月社零主要拉动项(图13)。此外,受天气原因和广东疫情限制,端午节全国游客量和旅游收入较疫情前恢复程度分别为98.7%、74.8%,均不及五一(图14),单人次消费恢复水平75.8%亦表明消费复苏仍然受限。

风险提示:通胀过热导致货币政策收紧;专项债发行进度不及预期