芯片股沦为避险情绪“提款机”,美光(MU.US)、SK海力士领跌半导体三年半最惨单月

5月以来,在中美通胀向高点冲刺的背景下(中国5月PPI 9%高于市场预期值8.5%,美国5月CPI5%高于市场预期值4.7%),中美10年国债收益率都出现了明显回落,一时内外双“松”盛行,东西遥相呼应,债市踏空者百思不得其解,我们认为厘清原因才可看清未来。

中美的“松”是完全不同的——美国的松是美联储有意为之,美联储与财政有配合之意(财政存款支出加速同时美联储单周天量购债),意在压制通胀预期同时为taper铺垫条件,现在的“松”是为了未来的“紧”,6月、7月是观察美联储是否官方承认考虑Taper的时间窗口,Taper落地或在年底;中国的松是央行无意为之,央行与财政存在配合偏差(专项债发行不及预期),央行或有纠偏意图,现在的“松”正在被纠正,这个季末的资金端压力或有所加大,10y国债利率波动反弹概率高。

一、美国:美联储主动的“松”

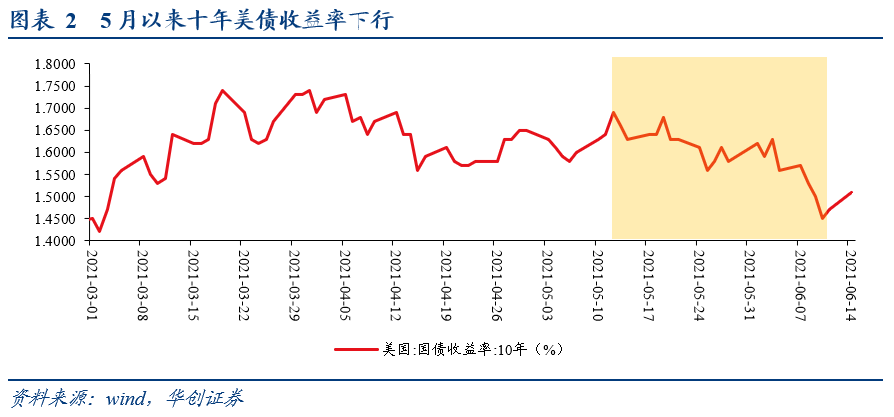

5月以来10Y美债收益率下行。5月中旬以来,10Y美债收益率从1.70%左右的水平,回落至1.5%左右,呈现明显下行趋势。而在5月CPI同比增速超预期录得+5%的数据公布后,美债收益率不涨反跌,下行约10bps。

带来美债市场流动性宽松、收益率下行的原因或主要来自于美联储与财政部在近期流动性释放上的“配合”,为铺垫Taper预期而主动有意为之。具体来看:

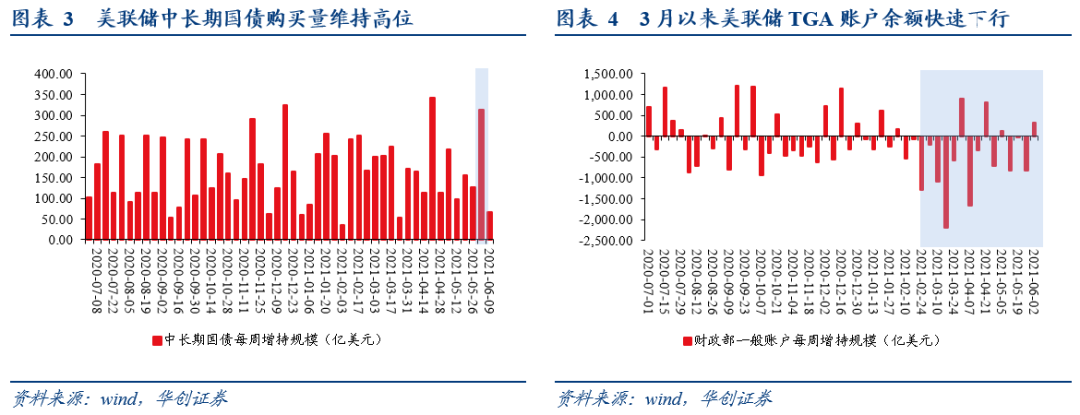

首先,近期财政部TGA账户余额稳定下降,为市场稳定投放流动性。5月TGA账户下降1500亿美元至目前的6700亿美元左右。往后看,根据美国财政部季度融资计划,预计截至7月末TGA账户余额将进一步降至4500亿美元,仍可进一步为市场投放流动性。

其次,原本就不缺流动性的基础下,美联储六月第一周天量购债300亿美元(过去一年第三大单周购买量)。

美联储从资产端扩大资产负债表规模、财政部从负债端将资金由TGA账户释放成基础货币,二者的“配合”操作带来的结果是:

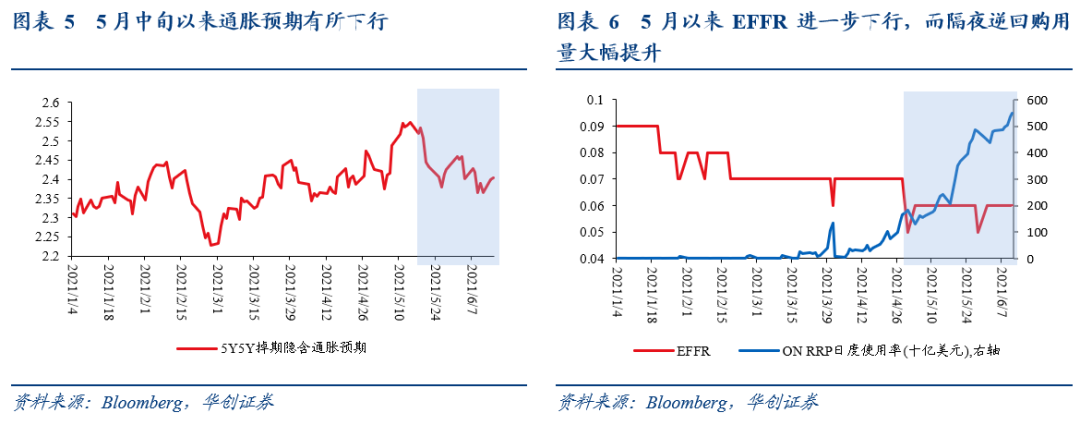

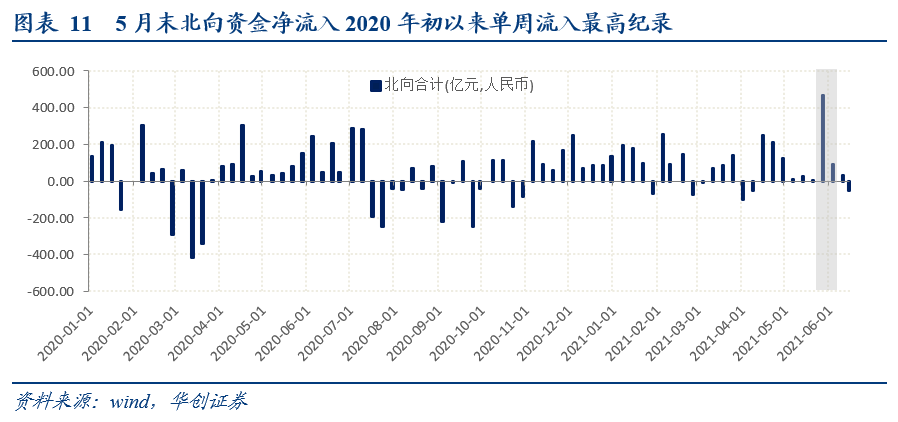

1、流动性泛滥导致5月以来EFFR进一步下行,而隔夜逆回购用量大幅提升。5月初,美国联邦基金利率进一步下行至0.06%,同时隔夜逆回购操作交易量大幅放量,目前日度交易量最高已达到近5500亿美元(历史最高水平)。

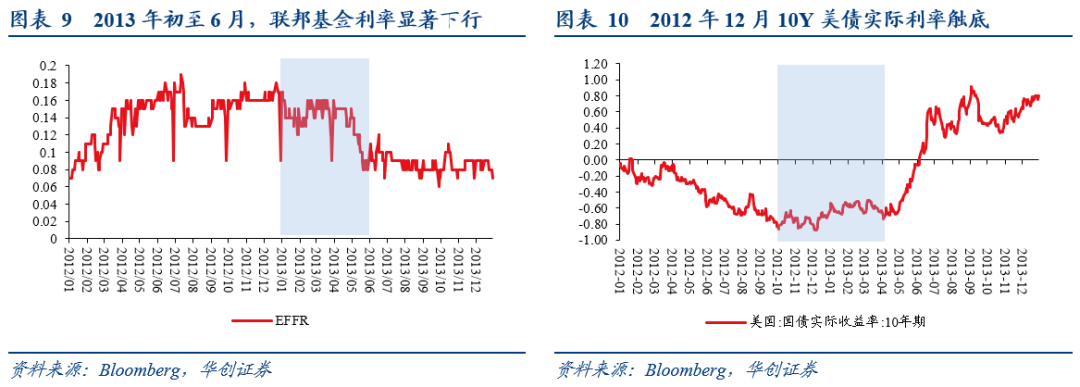

2、泛滥的流动性压低美国国债收益率,从而压制通胀预期。5Y5Y美元隔夜指数掉期隐含的美国通胀预期可见,5月中旬以来通胀预期反而有所下行。

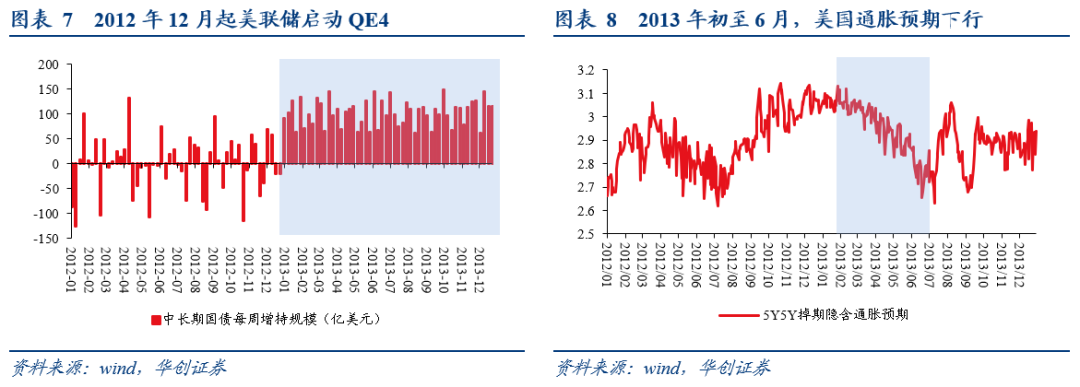

由此可见,美国此轮宽松是主动式宽松,背后则是为铺垫Taper条件而主动为之。回顾2013年Taper之前,美联储于2012年12月启动QE4,加快资产购买速度,从而也带来2013年上半年金融市场流动性充裕,联邦基金利率显著下行。同时,2013年初至5月10Y美债名义利率回落带动美国通胀预期下行,导致实际利率同期触底平稳。通过复盘可以看到,当前美联储+财政部的政策操作与资产价格走势的组合与2013年五月前夕类似,均是通过在Taper明确前向金融市场投放大量流动性,以压低通胀预期和名义利率,从而避免美联储正式承认Taper时,预期发酵过快带来金融市场波动。我们将其理解为这是美联储重新掌握主动权和努力主动管理市场预期的行为。

这也就意味着,Taper预期的明确时间点越来越近,6-7月有较大概率美联储正式承认其已在考虑Taper。

二、中国:偶然的被动的“松”

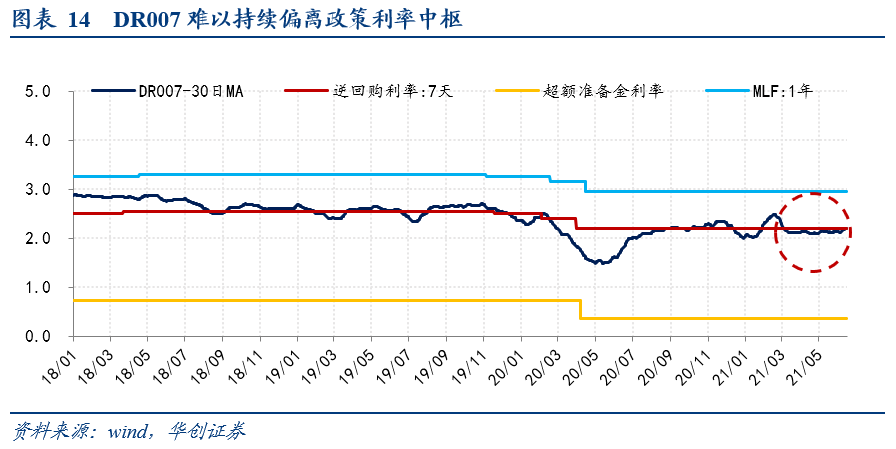

5月国内资金面出现了超预期的宽松,虽然市场普遍担忧利率债供给冲击,但五一节后,5月DR007继续运行在2.2%以下,一度低至1.65%,10Y国债收益率亦于低位再下行逾10bp。

海内外被动因素偶然共振,是造成本轮资金面超预期的主因。

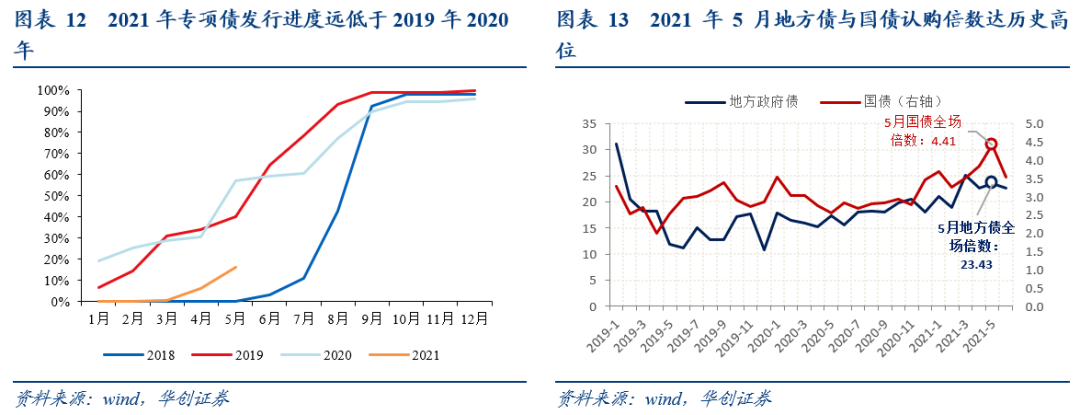

首先,海外被动因素,体现为市场在人民币汇率升值预期下,境外资金积极北上。在市场的,5月21日-5月28日当周,北向资金净流入468亿,创下2020年初以来单周流入最高纪录。

其次,国内被动因素,体现在央行和财政在地方债发行节奏上的配合偏差。财政方面,全年财政发力后倾的倾向强烈。5月24日前,五月地方专项债净融资仅1600亿左右,仅有此前地方初步公布发行计划4800亿的30%,大幅不及预期。且就年至今的专项债发行进度来看,截至5月专项债发行进度不过16%,远低于2019年和2020年(同期分别为40%和57%),仅仅略好于2018年去杠杆之年。而央行方面,在稳字当头的政策定调下,或有计划的为专项债发行做准备。在一季度金融数据发布会上,央行表示预期“地方债的发行进度比前两年慢一些,后续发行速度可能加快……人民银行将保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”。

因此,财政和央行在地方债发行节奏上的配合偏差,偶然的导致了资金面被动式宽松,具体体现为银行间资金利率的低波动与低中枢,随之而来的是商业银行在超储率并不很高的情况下,预备资金需求仍然不高,反而形成了市场一度的“资产荒”,5月国债与地方债全场认购倍数均达历史高位。

由此可见,国内宽松是被动式宽松,有极大的内部偶然性,驱动本轮宽松的主要因素均难以持续。海外方面,人民币汇率单边升值预期遭到央行反复纠偏,5月23日央行副行长刘国强指出“央行对人民币汇率的中长期走向没有预设方向,不存在中长期升值的政策意图”,5月27日全国外汇市场自律机制会议强调汇率完全波动,不预设方向,跟不会作为应对大宗商品涨价和国际贸易变化的工具。国内方面,DR007难以持续低于逆回购7天利率,资金波动或将放大,中枢亦将抬升。一则。引导 DR007为代表的市场利率围绕政策利率为中枢波动,依然是央行货币政策操作目标。二则,面对商品价格的快速上涨,以及后续地方债发行的小幅提速,货币政策虽难直接加息,但大概率顺势而为,小幅收紧资金面。